“品牌”中国汽车流通协会: 2022年11月汽车市场脉搏报告

今天,很高兴为大家分享来自199IT的中国汽车流通协会: 2022年11月汽车市场脉搏报告,如果您对中国汽车流通协会: 2022年11月汽车市场脉搏报告感兴趣,请往下看。

2022年11月,疫情防控难度持续增加,全国各地不同幅度增加了疫情防控政策,居民外出及消费持续受到影响。11月中旬卫健委出台防疫“20条措施”, 加大对地方层层加码现象的整改,利好市场经济恢复。但在实行过程中阻力重重,实施效果不明显。

11月车展等聚集车市人气的活动很少,全国超过20%经销商闭店,消费者被封控无法提车、经销商因闭店无法营业。各大车企继续加大线上宣传及促销力度,除交车外的销售全流程逐渐迁移至线上,结果反馈与线下的氛围和营销效果相差甚远。

展望12月,中国汽车市场将迎来较大幅度增长。12月7日,国务院联防联控机制发布关于进一步优化落实疫情防控的通知,提出十条优化措施。多地迅速行动,落实相关政策,此举极大的促进人员流动及市场经济恢复。而随着车辆购税减半政策实施进入倒计时阶段,潜在消费者购车的关注度明显提升。同时春节提前购车需求旺盛、经销商年末冲销量优惠力度加大等因素叠加,12月汽车市场会有较好的反馈。

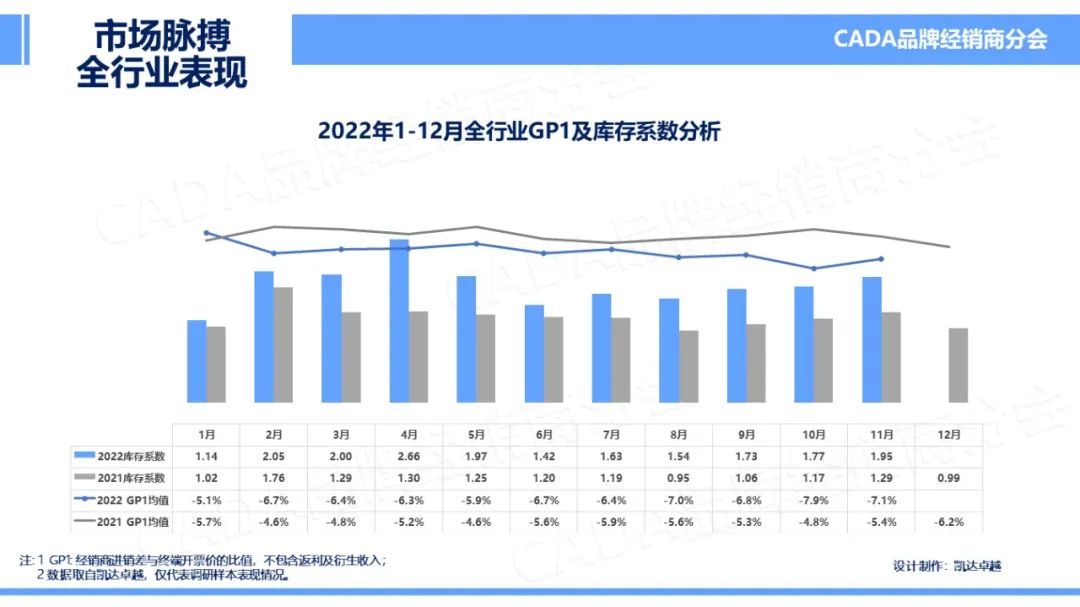

11月,新冠疫情在全国各地反扑明显,各地份纷纷加码疫情防控。经销商闭店频率明显增加。全国及各区域市场稳定增长,GP1小幅上升至-7.1%,库存系数受局部地区疫情封控影响回升到1.95。分区域来看,华南区域GP1最低,西南区域的库存系数最高。

豪华品牌市场整体分析

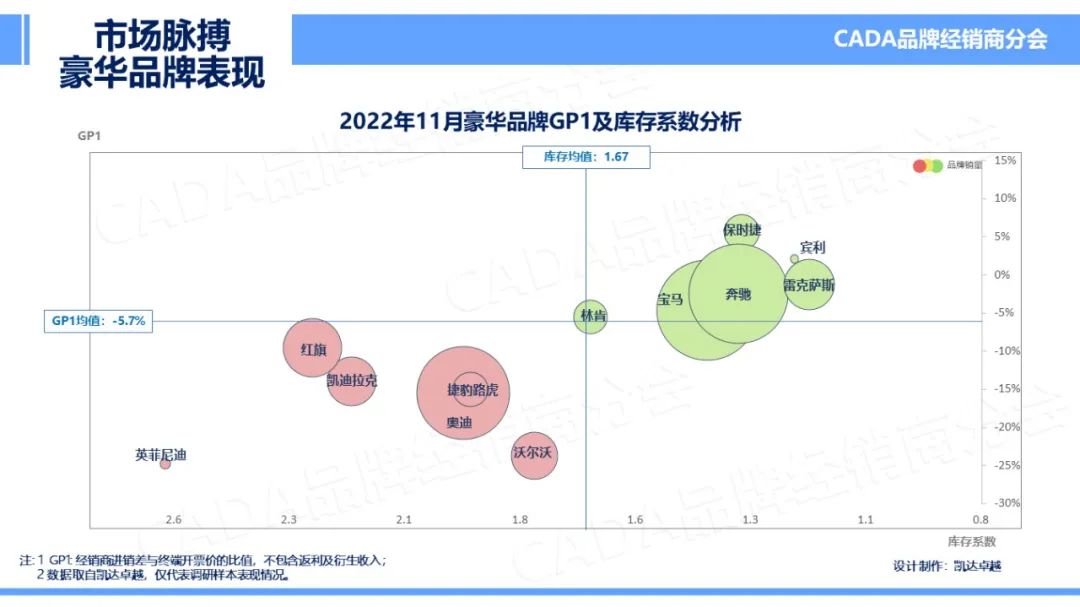

2022年11月,各地防疫管控力度大,消费者进店明显降低,特别是北京、广州等大型城市接连收紧防疫管控措施,减少人员流动;对豪华品牌销售更是雪上加霜。豪华品牌库存系数上升至1.67;GP1指标为-5.7%,与上月相比小幅上升。

分品牌来看,红黄绿灯区域品牌阵容保持稳定,红灯区品牌仍有6席。林肯库存系数同比上月增加、GP1降低,需加强相关管理,避免下降至黄灯区。

本月豪华品牌分析可以看到,GP1提升较高的三个品牌分别是:宝马、沃尔沃、凯迪拉克;库存系数降低的两个品牌是:英菲尼迪、宾利。

合资品牌市场整体分析

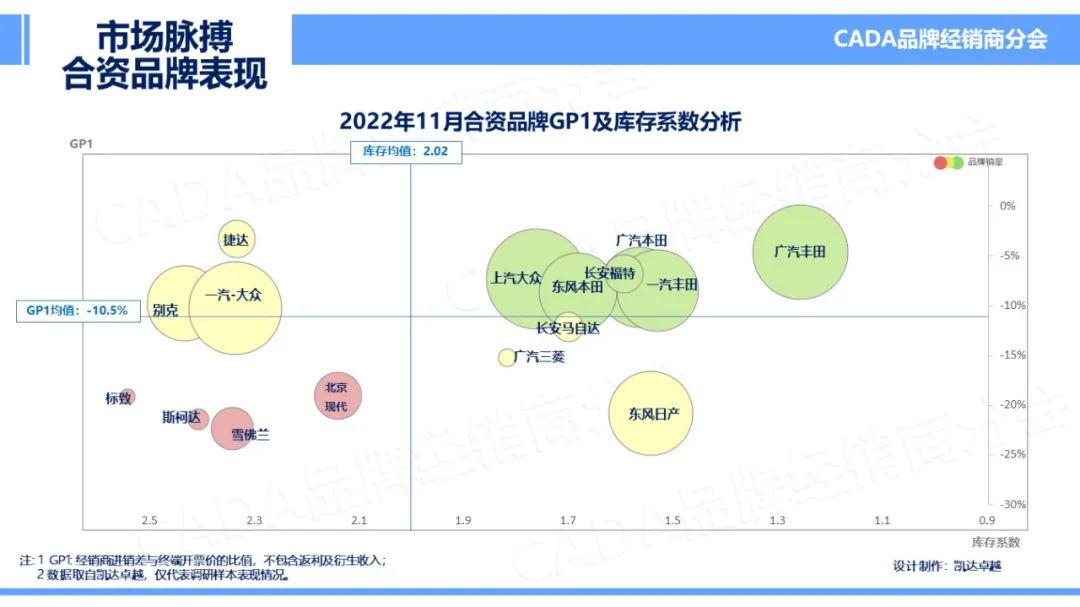

2022年11月,合资品牌库存系数为2.02较上月出现明显增长,GP1基本持平,为-10.5%。合资品牌细分市场在2022年末压力持续增大;2023年国家新能源汽车补贴将终止退出,考虑购买新能源品牌的客户将在12月作出最终决定,此举势必将影响合资品牌燃油车的销量。

10月,高端新能源龙头车企率先对新能源车降价,部分车企在11月份迅速跟进车险补贴或增加终端促销,此举极大加强了新能源车的竞争力,进一步降低合资品牌车型性价比。

从具体品牌来看,库存、GP1双优的绿色区域品牌稳定,以日系品牌为主。由于近期各地疫情反弹,合资品牌市场展厅流量和订单情况出现较大影响,消费者信心较差,购买汽车类大宗商品相对谨慎。

本月合资品牌表现中, GP1提升TOP3品牌分别为:北京现代、别克、长安福特;库存系数降低排名前三的品牌是:长安马自达、上汽大众、三菱。

自主品牌市场整体分析

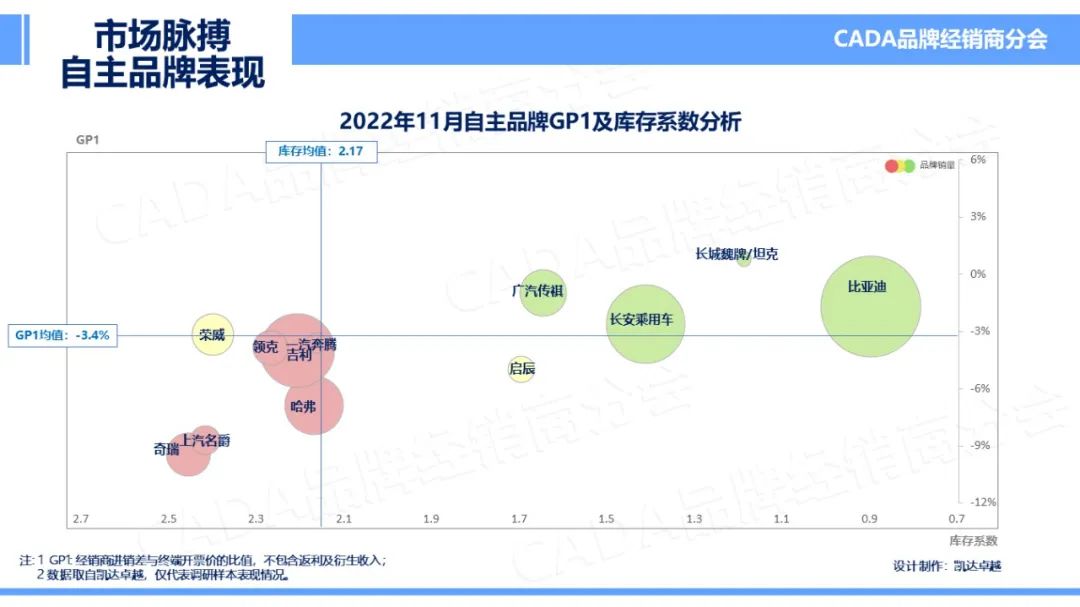

2022年1-11月,自主品牌销量继续保持增长态势,表现出了较强的市场适应性和竞争实力。而新能源购置税补贴政策即将随2022年一起过去,自主品牌新能源市场在2023年即将迎来市场的考验。11月份,自主品牌库存系数升至2.17,GP1为-3.4%,与上月相比有所上升。

分品牌来看,第一梯队持续稳定,但已逐渐拉大差距。比亚迪一枝独秀,表现出库存、GP1双优的成绩;长城魏牌/坦克紧随其后;长安乘用车库存良好,但GP1表现较差,即将落入黄灯区。建议处于红灯区自主品牌增加产品竞争力的同时,持续关注经销商盈利能力,提高自主品牌的综合竞争力。

2022年11月,自主品牌中GP1提升最优的三个品牌为:长安乘用车、吉利、奇瑞;库存系数降低的前三个品牌为:启辰、领克、奔腾。

以上为3大细分市场各个主流品牌市场脉搏“销、存、利”表现。保持投资人长期稳定的收益是品牌经销商分会始终如一的使命;在此,宋涛先生感谢广大经销商的积极参与,同时,针对经销商的各种声音和反馈,品牌分会将继续和厂家进一步沟通交流,希望能从具体举措上保护投资人和经销商的利益,同时也希望协会的平台和机制能进一步促进厂商共赢。

好了,关于中国汽车流通协会: 2022年11月汽车市场脉搏报告就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “万元”中大型纯电SUV再添一员:昊铂HT开启预售

- “品牌”B站全力“备战”双11 或成电商平台最大增长来源

- “新能源”广汽埃安品牌传播部部长邱亮平提拔不慢 原下属谢雪峰已和他平级

- “消费者”2023年黑猫投诉夏季家电投诉榜

- “冰城”陆正耀模式接班人,两个河南狠人

- “红星”茶颜悦色否认IPO传闻:目前没有上市计划,没有开放加盟

- “米兰”致敬开创者|以品质医美建设品牌理念、发展企业文化——对话四川米兰柏羽医学美容医院品牌创作部内容副总监肖明辉

- “奥迪”一汽切换至“邱现东”时代:红旗、奥迪大调整是重中之重

- “品牌”CFDF全球食饮产业发展大会 探讨酒类食品行业发展现状与机遇

- “品牌”中国移动发布“品牌引领行动”,重磅推出三大全新战略品牌