“融资”2023中国氢能产业研究报告丨创业邦

今天,很高兴为大家分享来自创业邦的2023中国氢能产业研究报告丨创业邦,如果您对2023中国氢能产业研究报告丨创业邦感兴趣,请往下看。

来源:创业邦

氢能作为“21世纪的终极能源”,一方面与可再生能源高效耦合,一方面助力传统行业实现深度脱碳,氢能正逐渐成为全球能源转型发展的重要方向。

2023年8月22日,由创业邦主办的2023 DEMO WORLD企业开放式创新大会在长三角G60科创走廊策源地松江举行,在新能源新变革专场,创业邦研究中心正式发布《2023中国氢能产业研究报告》。

氢能产业发展概况

我国已成为全球第一产氢国,预计2060年氢气产量有望突破1亿吨。根据中国氢能联盟数据,2020年,我国氢气产量为3342万吨,自2020年“双碳”目标提出后,氢能产业热度攀升,在2030年碳达峰愿景下,我国氢气的年需求预期达到3715万吨,在终端能源消费中占比约5%;在2060年碳中和愿景下,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中占比约为20%,其中绿氢约为1亿吨。

国家积极推动燃料电池汽车示范城市群建设,最高奖励18.7亿元。2020年9月五部委(财政部、工业和信息化部、科技部、国家发展改革委、国家能源局)联合发布了《关于开展燃料电池汽车示范应用的通知》,启动燃料电池汽车示范城市群应用推广。2021年8月,京津冀、上海、广东三大城市群示范区首批入选;2021年12月,河北、河南城市群第二批入选,至此,燃料电池汽车示范城市群应用推广形成“3+2”新格局。

央企:氢能国家队加快投资建设氢能项目,推动氢能全产业链条发展。

氢能产业链分析

我国氢能产业已初步掌握氢能制备、储运、加氢、燃料电池和系统集成等主要技术工艺,形成了氢能“制-储-运-加-用”全产业链布局。

制氢:目前以化石能源制氢为主,未来绿氢将成为主流。目前市面上大多数氢气是灰氢和蓝氢,绿氢占比较低。未来,随着电力成本下降,以电解水制氢为代表的可再生能源制氢将成为主流。

储运氢:高温气态储氢为主,有机液态储氢、固态储氢等处于产业化前期。我国氢能产业尚处于发展初期,氢能市场规模较小,且氢能示范应用主要围绕工业副产氢和可再生能源制氢地附近,因此多采用长管拖车运输,这也是当前较为成熟的运输方式。

加氢:截至2022年底,我国已累计建成加氢站358座,加氢站数量位居全球首位,其中,在运加氢站245座。从地区分布来看,广东加氢站数量47座,位居全国首位,山东、江苏分别以27座、26座位居全国第二、第三位。

氢燃料电池:我国燃料电池及核心部件整体达到国际先进水平,部分基础材料及零部件依赖进口。随着越来越多的企业入局氢燃料电池领域,在氢燃料电池企业尚未大规模普及情况下,燃料电池行业竞争日趋激烈。

行业应用:绿氢在甲醇、合成氨、炼化产品中低碳替代潜力大,助力化工行业实现碳中和。随着双碳政策和碳关税政策的实施,氢基绿色化工将成为产能转型的重要突破口。预计到2030年,化工行业中可再生氢应用量最多的是甲醇,其次是合成氨和炼化领域。

投融资分析

投融资趋势:中国氢能行业近两年迎来融资高峰。根据睿兽分析统计,截至2023年6月30日,国内氢能行业有240余家企业获得融资,涉及融资事件471件、融资金额284亿元,参与机构超过300家。2021年中国氢能行业一级市场融资事件数量91件,同比增长102.2%,融资金额86.2亿元,实现大幅度提升;2022年中国氢能行业融资事件71件,同比下降22.2%,融资金额119.3亿元,同比增长38.4%。

融资轮次:主要集中在天使轮、A轮等早期阶段。根据睿兽分析统计,2018-2023H1中国氢能行业投资事件主要集中在早期阶段(种子轮、天使轮、A轮融资事件合计占比74.5%),成长期(B轮、C轮)事件占比20.0%,后期(D轮、E轮及之后、Pre-IPO)事件占比5.4%。

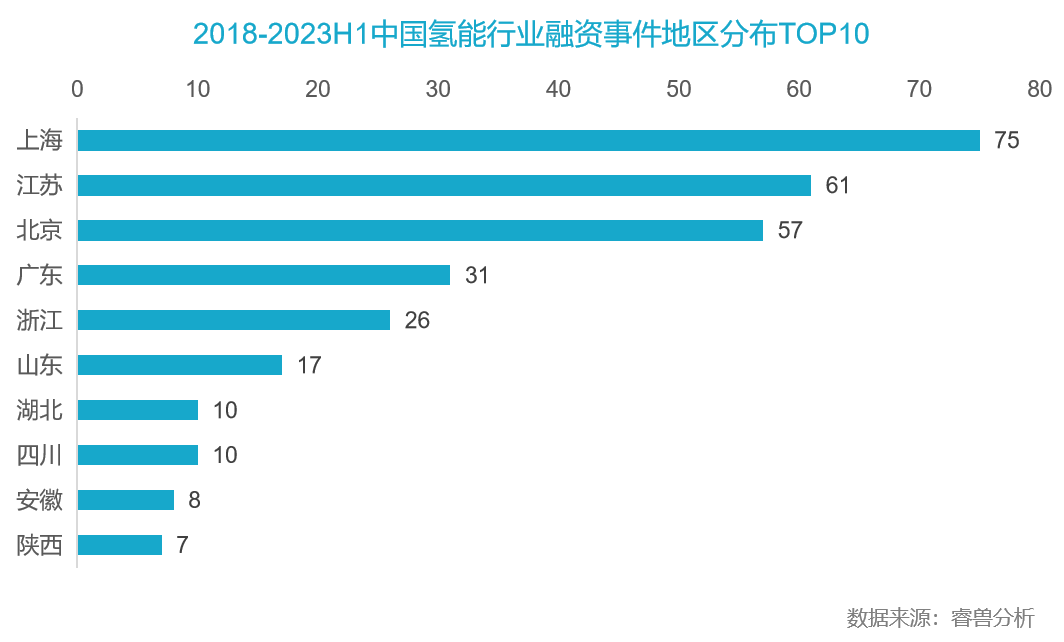

地区分布:上海、江苏、北京领先,三地融资事件数量合计占比超五成。根据睿兽分析统计,2018-2023H1中国氢能行业融资事件遍布全国20余个省份,其中上海、江苏、北京三地领先,融资事件数量合计占比58.5%。

发展趋势

我国氢能产业发展处于初期阶段,绿氢发展加速。我国目前已经初步形成涵盖“制-储-运-加-用”的氢能全产业链布局,但氢能相关技术、市场仍处于产业化初期阶段。随着新能源发电装机量逐渐提升,绿氢生产成本逐渐降低,各行业降碳需求不断增加,绿氢产业发展进程加速。

技术加速创新迭代。制氢端:碱性电解槽技术发展逐渐稳定,未来一段时间内仍是市场主流选择;质子交换膜电解水制氢成本逐渐下降,未来市场机会待观察。储运端:短期内高压气态储氢仍是主要储存方式;有机液态储氢、固态储氢处于产业化前期。氢燃料电池:质子交换膜、催化剂、碳纸等核心部件加速国产化替代。

预计2025年氢能产业将进入爆发期。从2021年开始,氢能市场经历了市场培育、产品技术研发初期阶段;当前氢能进入项目示范应用、技术突破的关键期,技术不断创新迭代。行业普遍预计,2025年氢能产业将进入发展爆发期,2030年左右随着可再生能源发电成本下降、技术产业进步,政策及标准体系逐步完善,氢能产业将迎来更大的市场规模。

化工等行业有望成为绿氢落地应用的首要场景。目前,我国超过60%的氢气用于化工等工业领域,但氢气主要通过化石燃料制取,在碳中和目标下,化工、钢铁和重型运输行业存在绿氢替代灰氢的减碳空间,在交通、电力、建筑等领域尚未规模化发展阶段,化工和炼化领域有望成为绿氢规模化应用的首要场景,带动绿氢产业链规模发展和降本。

好了,关于2023中国氢能产业研究报告丨创业邦就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “小行星”我国2030年前后 实现载人登月

- “都是”A股的觉醒之年!

- “孩子”一生的功课

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “灯会”红星观察|自贡灯会走出“春节舒适区”:首次试水中秋国庆主题灯会火出圈背后

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “鸟类”评论丨大楼玻璃贴膜防鸟撞,城市的天空如何助鸟自由飞翔?

- “同济大学”四川“无臂青年”彭超参与杭州亚残运会火炬传递,曾用脚写字考上同济大学研究生

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “融资”国内AI大模型赛道火热,大厂积极跟投布局

- “河南省”河南探索建立知识产权质押融资风险补偿合作机制

- “融资”安济盛生物完成4600万美元B+轮融资

- “企业”在北京,寻找增长、融资与数字化三驾马车的答案|专精特新私董会招募开启

- “机器人”「天创机器人」完成超亿元C轮融资

- “材料”「中体新材」获近亿人民币A轮融资

- “大卫”中式汉堡连锁「肯卫汀」完成种子轮融资,计划年底开出50家店|早起看早期

- “小米”「胜马优创」获千万元Pre-A+轮融资,麟阁创投领投

- “同创”「航翊科技」完成数千万元天使轮融资

- “融资”金睛云华成功融资近亿元