“亿元”重整申请获受理,豆神教育重生难

今天,很高兴为大家分享来自蓝鲸TMT的重整申请获受理,豆神教育重生难,如果您对重整申请获受理,豆神教育重生难感兴趣,请往下看。

图片来源:东方IC

图片来源:东方IC日前,豆神教育重整事项再发新进展。

豆神教育公告称,北京一中院已于11月15日裁定受理佟易虹对豆神教育的重整申请,并指定北京大成律师事务所担任公司管理人。

持续推进近8个月,豆神教育的重整终于有了实质性推进。

重整申请获受理,重整拨云见日?

据豆神教育公告显示,2023年11月15日,豆神教育收到北京一中院送达的《民事裁定书》和《法院决定书》,裁定受理佟易虹对公司的重整申请,并指定北京大成律师事务所担任公司管理人。

法院发布的受理破产清算申请公告显示,北京一中院于11月15日裁定受理佟易虹对豆神教育的重整申请,并指定管理人,豆神教育债权人应于12月15日前向管理人申报债权,法院定于12月18日通过网络平台召开第一次债权人会议。

对于债务压力巨大的上市公司,能够进入预重整程序,一定程度上是件好事。根据《企业破产法》规定,预重整制度是破产重整程序启动之前,债权人、债务人、战略投资者在向法院提起破产重整申请时一并提交的重整计划草案。是债权人在预重整期间所作的承诺,以及在进入破产重整程序后进行重整的计划。

值得注意的是,如今豆神教育被裁定进入重整程序,较此前预重整期间有一定不同。相关分析指出,预重整实践中一般会有时间限制,且会要求企业承担一定的义务,程序有一定的灵活性。而重整则严格依照破产法的规定进行,存在对公司治理、债权人权利行使、企业负面信息公开等方面的约束。

那么重整的成功率有多高?有分析师称,公司重整意味着公司资金重新洗牌合并,重整有两种截然不同的结局——如果公司重整成功上市,则是利好消息。例如中国南车和中国北车合并重组成中国中车,这种重整就是利好;如果重整不成功,就意味着退市和欠债,这种情况就是利空消息,例如乐视网面临资不抵债的情况,如果进入重整,那就不一定能再入市。所以重整的关键在于公司自身的实力,如果公司的实力不济,重整后即可能要退出市场。

对于预重整后的未来,豆神教育似乎也有些拿不准。在公告中,豆神教育提示,北京一中院裁定公司进入重整程序,但公司尚存在因重整失败而被宣告破产的风险。如果公司后续被宣告破产,公司将被实施破产清算,根据《股票上市规则》规定,公司股票将面临被终止上市的风险。

无论结果如何,如今法院已裁定豆神教育正式进入重整模式,一切似乎步入正轨。但回溯豆神教育的此次重整计划,又显得迷雾重重。

500万欠款引发重整,换来12亿募资

2019年6月10日,公司债权人佟易虹与豆神教育签订了《借款合同》,合同总金额为500万元,并就借款利率及期限等双方约定一致。截至目前,债权人已履行上述合同约定的全部义务,但豆神教育仍尚未清偿申请人对公司享有的合法到期债权,债权金额为本金人民币500万元及相应利息。

基于此,债权人佟易虹以豆神教育不能清偿到期债务,且明显缺乏清偿能力为由,向北京第一中院申请对公司进行重整,并申请启动预重整程序。2023年3月31日,豆神教育收到北京第一中院送达的《通知书》及《决定书》,为降低重整成本、提高重整成功率、有效识别重整价值及可行性,北京第一中院决定对公司启动预重整。

于是,预重整被迫提上日程,收到上述通知的同日,豆神教育宣布已经进入预重整程序,其表示启动预重整程序将为公司带来很多好处。首先,债务会完全消除,这将使公司更加健康和稳定。其次,将优化股东结构,引进更多有实力的伙伴一起实现愿景。

在公开信中,还附上了一段“背景知识”,称“重整是专门针对陷入财务困境但又存在核心价值的企业”,“重整的意义在于上市公司可以选择多元化的债务偿还方式,并保留主体资格,继续经营,相当于为企业提供一次恢复生机的机会”。

三个月后,7月10日晚,豆神教育发布公告称,《预重整协议》已签订。豆神教育协商引入重整投资人窦昕、浙文互联集团股份有限公司(下称“浙文互联”)、北京福石重整管理咨询有限公司(下称“北京福石”)、上海玖仲睿合企业管理合伙企业(有限合伙)(下称“玖仲睿合”)。

《协议》约定,豆神教育以现总股本为基数,每10股转增约13.8股,窦昕、浙文互联、北京福石、玖仲睿合将分别受让4亿股、9667万股、1.4亿股、3.48亿股股份,对价分别为3.2亿元、1.45亿元、2.1亿元、5.22亿元。而从股权关系上看,浙文互联实际控制人为浙江省财政厅。

从上述披露的数据上看,豆神此次预重整总交易价格合计近12亿元。豆神教育在公告中表示,“支付的资金将用于支付破产费用、共益债务及清偿各类破产债券,如有剩余则作为豆神教育流动资金,是公司重整成功的重要基础。”但截至目前,豆神教育似乎仍未偿还此前债权人佟易虹的500万元欠款。

池燕明代偿股权转让款,窦昕资助一半

半年报中,豆神教育透露,截至上半年末,公司货币资金余额0.66亿元,较期初减少49.42%。短期借款、一年内到期的非流动负债、其他应付款中的借款及应付利息余额为17.47亿元,资产负债率131.48%,净资产余额-7.06亿元。

上述情况也引来的深交所的问询函,要求豆神列示目前已逾期债务情况,其他债务是否因申请重整而触发提前清偿、追加担保等不利情形。问询函还提到,豆神教育在2022年年报问询函回函中称,存在逾期未收回的江南信安股权转让款合计6860万元。

2023年9月15日,根据豆神教育公告,因马莉、共青城众智未按期偿还,公司原实际控制人、第一大股东池燕明承诺将积极采取措施筹集资金,帮助马莉、共青城众智支付股权转让款,并签订相关股权质押担保协议。11月7日、8日,公司分别公告称,池燕明已支付2330万元、4530万元的股权转让款。

对于资金来源,豆神教育在回复针对上述问题下发的关注函时提到,池燕明向公司支付的股权转让款,包括30万元自有资金、3400万元借款、窦昕无偿资助3430万元。其中,借款分别来自北京、湖南的4家公司,借款时间为6个月,年化利息在5%-8%之间。

但值得注意的是,池燕明筹集的资金中,3430万元来自于公司重整投资人窦昕。深交所在关注函中提示,豆神教育需说明池燕明向重整投资人融资代为偿付股权转让款是否以重整投资人成功参与公司重整投资为前提,二者是否为独立的交易安排、是否互为条件、是否构成一揽子交易。

针对上述质疑,豆神教育也在回复函中予以否认,其指出,池燕明向窦昕筹资代为偿付股权转让款不是以重整投资人成功参与公司重整投资为前提,二者是独立的交易安排、无互为条件、不构成一揽子交易。为支持池燕明早日完成对上市公司的承诺,窦昕作为公司核心管理人员,自愿对其提供3430万元的无偿资金支持,双方并未签署协议。公司、池燕明、窦昕不存在其他应披露未披露的安排与协定。

慷慨解囊无偿出资,豆神重整利好何处?

马莉、共青城众智未按期偿还江南信安股权转让款,大股东、实控人池燕明承诺帮助筹资代偿,而身为二股东的窦昕则无偿资助池燕明整整一半的转让款。

在此前,作为重整投资人之一的窦昕就曾在《重整协议》中给出明确业绩承诺,豆神教育2024年、2025年、2026年归母净利润分别不低于4000万元、8000万元和1.6亿元,或三年归母净利润合计不低于2.8亿元。若未达到上述标准,未达部分由窦昕以现金补足。

慷慨解囊,无偿出资,窦昕为何表现得这般积极?事实上,从豆神教育借壳立思辰并完成改名后,市场一度认为其带着窦昕浓浓的个人标签。

2012年,一家名为立思辰的信息安全行业的上市公司宣布逐步转型信息安全、教育双主业,并将目光投向了最为刚需的K12赛道,公开数据显示,2012年至2018年间,立思辰在收购上耗费超50亿元。2016年,立思辰斥资32.1亿元收购江南信安等6家子公司,当年年底商誉飙升至36亿元。合并报表后,立思辰业绩大涨,暂时掩盖了高额商誉的风险。

2018年,立思辰以11.8亿元的价格分两次完成了对聚焦大语文业务的中文未来的收购,并且约定中文未来创始人窦昕以60%的所得收购款购买公司股份,成为公司第二大股东,8年内不得离职。

在中文在线并入后,立思辰在同年开始业务分拆,将过去收购的非大语文业务应卖尽卖,原主业信息安全业务以5.1亿元价格转让出售,同时计提了10亿元的高额商誉减值,导致当年公司净利润巨亏14亿元。

2019年6月,窦昕成为立思辰总裁。2020年,立思辰更名为豆神教育。 2021年10月15日,公司第一大股东、原董事长池燕明离任,窦昕正式成为董事长。

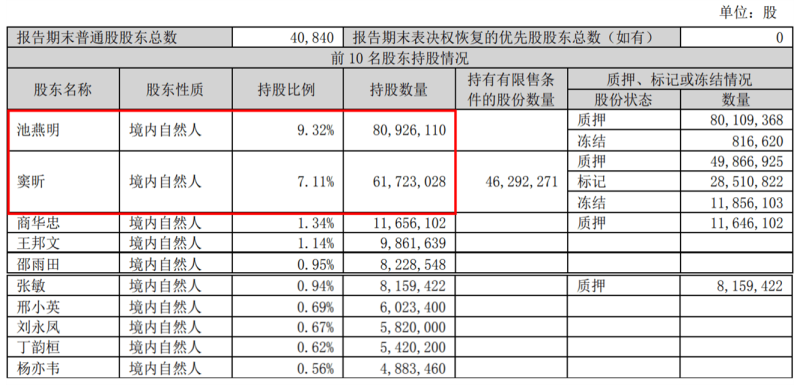

根据最新的财报,截至2023年第三季度末,池燕明为豆神教育第一大股东,共持股8092.61万股,持股比例为9.32%;窦昕为豆神教育第二大股东,共持股6172.3万股,持股比例为7.11%。

据此,结合上文所述的《预重整协议》约定的受让股份数量,重整后,窦昕或有机会成为豆神教育第一大股东,甚至是控股股东。

但尽管重整已经开始推进,市场似乎并不相信重整后的豆神能得以“重生”。自15日盘后公布了法院正式裁定受理重整的公告后,16日豆神股价跌停,报收2.7元。而这份不认可似乎和豆神摇摇欲坠的基本盘息息相关。

四年亏损超30亿,重整容易重生难

据最新发布的2023年度第三季度业绩,第三季度,豆神教育实现营收1.76亿元,同比减少了11.10%。前三季度营收共计6.4亿元,同比实现4.86%的涨幅。

同时,豆神也在尽力缩减开支,前三季度,豆神教育营销费用、管理费用、研发费用分别为1.21亿元、9833.46万元、2224.91万元,分别同比减少14.76%、15.58%、57.55%;只有财务费用同比上涨了171.38%至7121.63万元。

尽管全线收缩成本,难以盈利仍是豆神教育没能逃开的困局。第三季度,豆神教育单季度亏损4542.49万元,同比扩大59.92%。尽管计算前三季度的总额后,亏损同比收窄47.91%,但仍亏损1.01亿元。而在2020年至2022年,豆神教育已连续三年亏损,合计亏损金额超30亿元。

从资产方面看,豆神教育截至第三季度末的期末资产总计为23.36亿元,应收账款为2.34亿元;货币资金同比减少37.74%,跌落亿元大关,至8125.33万元,主要由于本期支付前期采购款;因理财产品到期赎回,交易性金融资产共计511.67万元,同比减少32.83%。

现金流量方面,由于系报告期支付的采购款增加,经营活动产生的现金流量净额为-3697.18万元。截至期末,销售商品、提供劳务收到的现金为7.04亿元。期末现金及现金等价物余额共计6546.05万元,较年初的1.04亿元减少了近四成。

豆神教育已是千疮百孔,基于如此发展情形,就算重整筹资能够如愿的消除债务,优化股东结构,维护住豆神教育的上市公司资格,业务无明显增长点,豆神又能走多远?

好了,关于重整申请获受理,豆神教育重生难就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “亿元”重整申请获受理,豆神教育重生难

- “音乐”广发“英雄帖”!绵阳·仙海首届原创音乐季启动

- “海葵”研究显示海葵也是“向日葵”

- “无线电”国际电信联盟2023年无线电通信全会迪拜召开,中国代表团提案建议被全会采纳

- “董事会”突发!OpenAI创始人Sam Altman被董事会罢免,微软股价应声大跌

- “研究会”144项成果!中国能源研究会能源创新奖名单公布

- “大英县”遂宁市2023文旅大会看大英媒体采风行活动举行

- “短剧”微信:近期平台共处置下架小程序内违规微短剧114部

- “健康”高福:迎接挑战抓住机遇发展大健康产业

- “中国电信”第三届川渝住博会盛大开幕,中国电信云智生活引领智慧未来

- “成都”推进制造强市建设大会一周年!数说成都高质量发展的澎湃活力

- “上市公司”200多家上市公司高管齐聚一堂,共话“活跃资本市场、提振投资信心”

- “阿里”解读阿里Q2财报:吴泳铭首次披露战略大图,策略生变? | 财星球

- “腾讯”腾讯三季度业绩保持高增长,视频号和大模型都有功劳

- “五菱”五菱星光轿车预售:灵犀混动 + 神炼电池,9.38 万元起

- “地产”姜孟军升任新希望地产董事长 他为什么说地产业要向养猪业学习?

- “薪酬”东风汽车年度人均薪酬约16.18万元 比比亚迪和吉利汽车都高?

- “银行”亿联银行被罚30万元 行长王玉海已59岁是否加强管理?

- “江西”江西银行新增首席信息官林卫华是何来头?从广东跳槽来的

- “模型”融资超25亿元,他们的目标和OpenAI很像