“模式”奈雪开放加盟,难以为继还是高歌向前?

今天,很高兴为大家分享来自创业邦的奈雪开放加盟,难以为继还是高歌向前?,如果您对奈雪开放加盟,难以为继还是高歌向前?感兴趣,请往下看。

7月20日,新茶饮头部品牌奈雪的茶宣布开放加盟。

编者按:本文来自微信公众号 新腕儿(ID:bosandao),作者:怜舟,创业邦经授权转载

创投圈曾红极一时的新茶饮赛道,要变天了。

7月20日,新茶饮头部品牌奈雪的茶宣布开放加盟。

消息一出,奈雪股价应声上涨。当日股价报收6.02港元/股,涨10.46%,总市值为103.25亿港元。

在奈雪这项“合伙人计划”中,一如既往是大店模式,门店面积要求90平米-170平米。

合伙人门店和直营店要求做到“零差别”。

加盟店单店投资金额大约是100万,但合伙人的验资门槛是150万,回本周期为一年半时间。

奈雪对加盟态度的松动早有迹象。

去年,奈雪收购乐乐茶后,在今年四月宣布开放加盟。

还有奈雪旗下的子品牌“台盖”,是奈雪探索加盟模式的一步棋子,然而,直到2022年,台盖对奈雪的贡献率只有2%。

以分支品牌探索加盟无果,此番,奈雪将主品牌开放加盟,像是奈雪探索加盟的重要一步落子。

在新茶饮风口时,奈雪堪称新茶饮界对直营模式最忠诚的品牌,是他们打造星巴克式“第三空间”基石式存在。现如今,奈雪开放加盟,意味着奈雪开启“直营+加盟”模式。

这种模式打法下,究竟是奈雪穷途末路中的一步落子,还是商业建筑上的又一次创新?

奈雪终究还是选择了加盟。

在新茶饮界,奈雪是一家对直营模式有着情怀式坚持的企业,一度是外界研究新茶饮直营模式是否成立的样本式参考。

自成立起,无论是奈雪创始人对外演讲,还是奈雪所做的事,无一不直指对直营模式的坚持,与第三空间深度绑定,就是像星巴克那样的直营大店模型。

刚推开星巴克大门,总会闻到一股咖啡香,据说这是星巴克门店内专程设计的,就是让消费者想起星巴克,就会闻到咖啡香,深化品牌印象。

这种设置背后,是直营模式下总部对门店的高效直接管理。

奈雪所坚持的直营模式,也恰是为了达到类似逻辑的门店控制,以保持品牌独有的气质。

彭心当年创立奈雪之初,想创立茶饮界的“星巴克”。

以当时的市场认知来讲,一家奶茶店开在购物中心最显眼的位置,紧挨星巴克,是件不可被理解的事情。

“放个奶茶店在门口挨着星巴克,不是很怪就是很low。”彭心当年去深圳一个购物中心谈店租时,曾遭对方如此嘲讽。

直营模式让奈雪背负了选址压力,但也正是如此,奈雪可以直接管理门店。

他们店里将甜品店、水果店、面包店、清吧等功能合为一体,功能多样化的同时,还打造了网红概念,融入时尚元素,整体会更加多元。

以此倒推,我们可以理解奈雪坚持直营的原因。

如果由外部管理门店,可能只是在门店设计、设施上保持一致,但奈雪在个中植入的无形元素,是加盟商学不会,或者说是不能长久坚持维系的内容。

从当时看,奈雪对加盟商并不放心。

彭心曾在一场大会上表达对加盟商的态度。

“10元一斤的草莓和20元一斤的草莓,消费者一尝就能感受出来品质的区别,如果开放加盟,总部如何才能确保加盟商给消费者用的就是最好的草莓?”

她对奈雪的理解,并不是一个既定的奶茶品牌、餐饮品牌,而是一个与体验、有时尚元素的消费品牌。

因此,店内的空间和各种奶茶一样,都是奈雪产品的一部分。

这是加盟商所不具备的能力和认知,当时的彭心是非常清楚加盟模式所包含的利弊的。

在2022年业绩会上,奈雪董事长兼首席执行官赵林在业绩发布会上表示,2023年奈雪的茶仍计划开店600家,主要加密一二线城市。

这是奈雪对直营模式的又一次坚持,而直营模式是否稳固,则成了外界最关心的话题。

在这场业绩报告会上,赵林坦言“我们知道直营店有两个难处:一是不好选址,开店的时候不太好找门店。二是成本不好管控。”

在清楚直营模式的难处下,奈雪方面仍然坚持做直营,至少直至今年年初,奈雪仍然是非常笃定的态度。

时至今日,奈雪变了。

就在7月20日,坚持信奉直营模式的奈雪突然调转船头,决定开放加盟。

消息一出,外界负面声音居多,大家第一反应认为,“奈雪缺钱了”。

放眼整个新茶饮市场,奈雪开放加盟意味着,整个饮品界只有星巴克一家还在坚持直营,所有品牌都开放加盟了。

相对比奈雪先前对加盟不看好、不认可的态度,此番开放加盟的动作,着实令人不解,会负面揣测也是可以理解的事情。

奈雪此番开放加盟,究竟是出于哪些考量?

登陆资本市场的奈雪,过得并不好。

奈雪在2021年6月30日上市,当日股价报收17.12港元/股,达到历史最高点后,也终究成了历史。

在后来的两年内,奈雪股价一路下行,甚至在2022年3月31日,奈雪股价触底,跌到3.65港元/股。

自此之后,在一年零三个月时间里,奈雪的股价长期在6港元上下浮动,几乎没有崛起的迹象。

奈雪财报上展示的业绩情况,也如出一辙,丝毫没有惊喜可言。

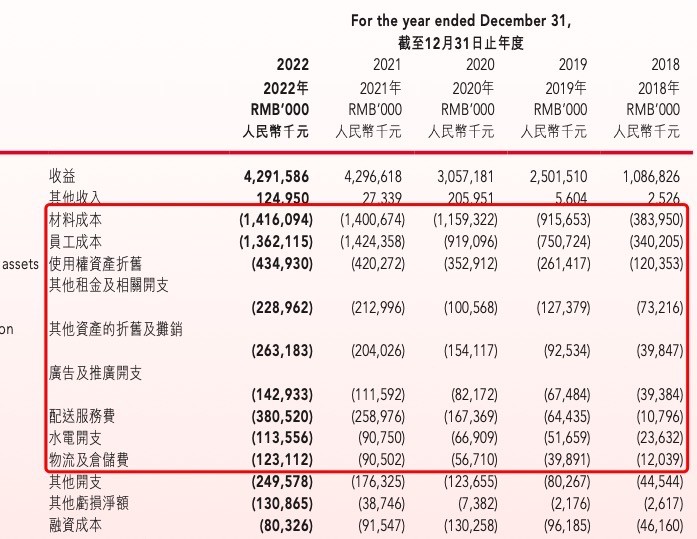

据奈雪2022年财报显示,奈雪从2018年到2022年为止,五年时间内的营收分别是10.87亿、25.01亿、30.57亿、42.97亿、42.96亿。

通过奈雪营收会发现,在前四年,奈雪的业绩还在稳步增长,但到了2022年的第五年,业绩不增反降了。

再继续看奈雪的利润表现。

从2018年到2022年,奈雪逐年亏损5658万、1.17亿、1.66亿、1.45亿、4.61亿。

奈雪的亏损面积逐年扩大,尤其在2022年营收不增反降的情况下,奈雪扩损额是上年的3倍。

奈雪的亏损压力,本质是开店成本所导致的。

不同于其他加盟模式,奈雪需要自行承担所有开店成本,包括房租、水电、员工薪资、广告等等。

从奈雪财报看到,报告期内,奈雪的各项成本的确在增长。

比较明显的增长数据,例如广告费,相对于去年的1.11亿,报告期内增加了3000万,是1.43亿。

还有配送服务费,去年是2.59亿,2022年增加到3.81亿。

除此之外,还有材料成本14.16亿;员工成本13.63亿;其他租金及相关开支2.29亿……

重重成本压力,最终吃光了奈雪的利润。

按照奈雪直营的逻辑,想要盈利,必须是开店数量达到一定规模,所收获的营收足以覆盖成本,奈雪才可以证明自身模式的正确性。

但从目前来看,奈雪显然没能做到这点。大量开店而拉高的成本,把奈雪逼近墙角。

如此讲,股价是奈雪当下内耗状态,最直观的反应。

内部入不敷出,股价连跌不止。

此时,奈雪选择了自己曾经最不认可的加盟模式,更像是难以为继后的选择。

奈雪开放加盟,于自身而言,是另一种商业路径的开辟。于行业而言,意味着新茶饮行业集体走向加盟模式。

新茶饮加盟趋势下,是否可以论证直营模式并不适用于新茶饮赛道?

其实不尽然。

奈雪当年坚持的直营模式,让奈雪的茶品牌一度达到行业顶值,成为新茶饮行业头部品牌。

只是,资本市场的评判标准历来是门店数量。

而加盟是新茶饮品牌们走向“万店”的唯一一条路径。

开直营店赚的是奶茶钱,加盟则是赚加盟商的钱。

在加盟模式中,奈雪可以将门店运营成本压力转移到加盟商,而公司则侧重于管理和监督。

这种轻资产扩张模式,可以大幅减轻奈雪的成本压力。

其他茶饮门店,包括喜茶,也都采用了这种模式,以减轻自己的负担。

新茶饮品牌采用加盟模式拓展门店,效果显而易见。

以茶百道为例。2017年,茶百道门店180家。次年,茶百道便启动加盟模式,据窄门数据显示,2019年-2022年,茶百道每年分别增加门店数量367家、1485家、2844家。

在今年4月的茶百道品牌升级会上,他们宣布正在营业的门店数量将突破8000家,签约门店数超10000家。

还有沪上阿姨,今年签约门店数量也将突破10000家。

奈雪启动加盟模式,意味着将原先以直营门店和消费者直接交流的机会作为代价,替换成门店增长。

以情怀换取门店数量,从而减轻自身的成本压力。

加盟模式并非不可取,恰恰相反,从资本市场来讲,这是配合市场评估最适合的人设。

只是,曾怀有赤子之心做茶饮的奈雪,无奈之下调转船头,加盟模式究竟是否能成为对资本市场的一剂强心针,还不得而知。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。

好了,关于奈雪开放加盟,难以为继还是高歌向前?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “铜陵”化工厂爆炸?两名造谣者被查处

- “爷爷”爷爷的石榴树

- “陈老”高山仰止,景行行止 ——读春桃老师所著《国医》

- “知网”中国知网用户委员会两名成员公开亮相

- “宜宾”近2万人参加!2023宜宾长江马拉松开跑:埃塞俄比亚选手包揽全马组男女前三名

- “鲁南”鲁南制药集团建厂55周年:“向新向未来”

- “民谣”玉林民谣,从成都走向深圳

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “可持续”“京澳25”公益计划启航

- “会员”再开新店盒马X会员店达到10家

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “零食”零食折扣店狂卷县城:忙扩张的品牌,苦熬的加盟商

- “冰城”甜啦啦想上港股,该赚的钱赚到了吗?

- “零食”零食很忙,品牌折扣零食中的“蜜雪冰城”?

- “冰城”陆正耀模式接班人,两个河南狠人

- “广东”国美电器被曝广东门店全部关闭,国美零售股价大跌8.16%

- “门店”老百姓大药房开店速度挺快 但医疗反腐对该公司DTP销售有影响?

- “青少年”买“会员”就可绕过“青少年模式” 不法App被判赔偿

- “门店”橱窗海报屏定义营销新方式,飞利浦商显赋能零售门店实现数字化转型升级