“美来”靠卖鱼虾年入10亿,这对父子第三次冲击IPO

今天,很高兴为大家分享来自创业邦的靠卖鱼虾年入10亿,这对父子第三次冲击IPO,如果您对靠卖鱼虾年入10亿,这对父子第三次冲击IPO感兴趣,请往下看。

大单品策略之外,鲜美来能找到“第二增长曲线”吗?

编者按:本文来自微信公众号 天下网商(ID:txws_txws),作者:王卓霖,编辑 李丹超,创业邦经授权转载,头图来源摄图网

海底捞背后的又一家供应商,要上市了。

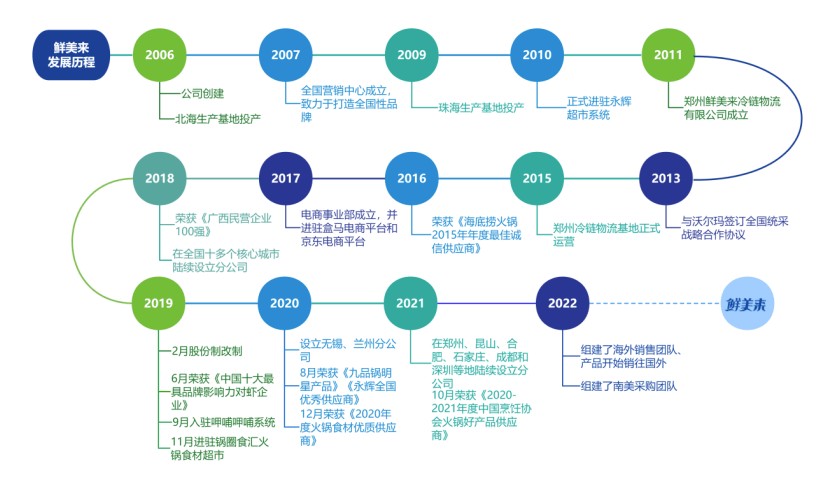

日前,鲜美来食品股份有限公司(简称“鲜美来”)更新招股说明书,第三次冲击上交所主板上市。招股书显示,鲜美来成立于2006年,2022年营收首次破10亿,净利润超8500万。若顺利上市,其将成为“水产预制菜第一股”。

该公司主营业务是研发、生产和销售鱼虾类等水产品预制菜。下游客户以大型商超、电商零售平台、食品加工企业以及连锁餐饮企业为主,其中,海底捞、呷哺呷哺、锅圈也从鲜美来拿货。

《天下网商》发现,2020年-2022年,鲜美来营收逐年增长,净利润却持续下滑,且毛利率在20%左右,远低于行业平均值。其次,鲜美来近九成的营收来源于虾滑、虾仁和生鱼片等三大品类,其中五成由虾滑贡献。过度依赖大单品的发展策略,削弱了其对抗市场风险的能力,而且这些品类的加工技术门槛不高,难以帮助公司形成市场壁垒。

如今预制菜风口正盛,资本频繁入局下注新品牌。据不完全统计,2021年中国预制菜行业融资事件超20起,融资金额超50亿。不少原预制菜企业和水产企业也在布局“虾滑”“鱼肉”等品类,加剧了鲜美来的竞争压力。

此外,其新品营收仅为1%,平均每年研发费用占营收比例仅0.1%……鲜美来还没能找到品牌的第二增长曲线,这也为其上市之路增加了不确定性。

鲜美来具有浓厚的家族色彩。

招股书显示,公司实控人是75岁郭定棋和53岁郭海滨,两人为父子。本次发行前,二人直接和间接合计持有81.44%股份,上市后,仍合计持有 61.08%股份。

公开资料显示,郭定棋在20多岁时,就在河南郑州做水产生意,从小耳濡目染的郭海滨也对此产生了浓厚兴趣。1995年,郭海滨创立了南京海滨食品有限责任公司,2002年又开出沈阳宏远水产食品有限公司。之后,他把目光瞄准广西北海,依托当地丰富的水产资源扎下根来,创立了北海宏远水产食品有限公司,也就是鲜美来的前身。

经过10多年发展,鲜美来锚定了核心产品:以虾滑为主的即烹产品、以虾仁、生鱼片为主的即配产品。上游以个体供应商为主,下游以B端为主,包括大润发、沃尔玛、永辉、大润发等商超,京东、盒马等电商零售平台,湾仔码头、思念等食品加工企业,以及海底捞、呷哺呷哺、锅圈等连锁餐饮企业。其2022年第一大客户是康成投资(中国)有限公司及其关联公司,主要品牌为大润发,其销售收入6870万,营收占比6.52%。

招股书将同行业公司做了类比,鲜美来的规模处于行业头部,但距离第一尚有距离。2021年鲜美来营收9.15亿,是安井食品同期营收的十分之一,低于海欣食品和千味央厨,但比“预制菜第一股”味知香同期营收高1.5亿。

2020年预制菜需求从B端开始向C端释放,出现新红利,相关品牌“涨”声一片。鲜美来看准时机,以预制菜为切口,在2020年7月办理了IPO辅导备案,合作券商是中金公司,为上市做准备。

但一年后,中金公司突然宣布终止上市辅导。部分原因或许在其上市辅导工作报告中有所说明,“鲜美来供应商、客户较为分散,IPO上市过程中实地走访难度大。”

之后,光大证券接手鲜美来的上市辅导工作。2021年11月,鲜美来首次递交招股书,拟在上交所主板上市。2022年3月,证监会披露反馈意见,要求公司就规范性问题、信息披露问题等27个问题进行说明,之前提及的供应商分散问题也遭到了问询。

两个月后,鲜美来回复更新招股书之后,就再无进展。直到最近,该公司开启第三次“闯关”。

上市路一波三折,让鲜美来尴尬的还有增收不增利的财务状况。

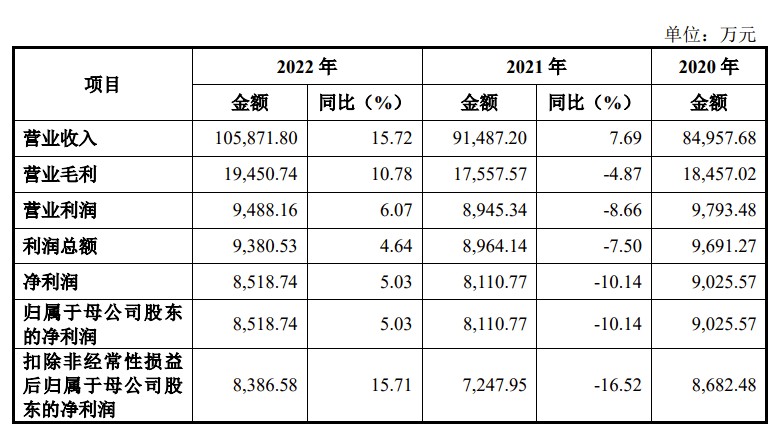

招股书显示,2020年-2022年,鲜美来营收逐年增长,从8.5亿到10.59亿,但净利润不升反降,从9025万降至8518万。对此,鲜美来归咎于疫情反复对下游商超及连锁餐饮企业的正常营业带来了影响,导致销售规模降低。

同时,2020年-2021年,鲜美来的毛利率也在逐年降低,从23%降至20%,低于行业平均值26%。鲜美来认为,公司之间毛利率水平主要与其销售模式、产品类型和交易规模有关。

归根结底,这些都与鲜美来的大单品策略有关。

《天下网商》发现,目前预制菜企业的发展趋势之一,就是立足大单品,打造爆款产品,迅速形成规模效益和品牌效益。举例来说,鲜美来主打鱼虾类单品,味知香主打牛肉类,海欣食品主打速冻鱼肉类等。

但是,光靠一个大单品就想“吃透”市场,就很难做到了,而且鱼虾类单品的生产加工技术门槛并不高,很难帮助品牌形成产品壁垒。

例如国联水产从水产供应链企业转型预制菜业务,品类涵盖鱼类、南美白对虾类、小龙虾类,不仅扭亏为盈,还定下了2025年预制菜营收25亿的目标。凭借深耕行业供应链,这类企业在转型预制菜及品类开发方面,有更多想象空间。

招股书显示,鲜美来的原材料包括虾类、鱼类、软体类等水产品,成本占营业成本的比例在 80 %以上。且原材料的价格容易受到自然因素、市场因素、人为因素等影响,出现品质及价格浮动,增加公司的业绩风险。

与此同时,研发投入不够。每年,公司平均投入研发的费用不足150万,平均占营收比例为0.1%。截至2022年底,公司研发人员共计13人。相较于同行来看,这些研发投入略低。2021年,安井食品投入研发费用约8800万,占营收比例0.95%;国联水产研发投入约4300万,占营收比例3.64%。

鲜美来也将焦虑转化到扩充产品矩阵的策略上来,成效尚不明显。2022年,鲜美来上新了鳕鱼小酥肉、虾仁小酥肉等即类新品。该品类年营收1100多万,营收占比仅为1.13%。

鲜美来招股书显示,对于食品加工企业,食安质量风险是放在风险因素第一位的,“在最不利情况下会导致企业无法继续经营”。

根据公开报道,鲜美来曾涉及多起食安问题的行政处罚。

2023年,湖南省市场监督管理局公布食品安全抽样检验通告,标称鲜美来食品股份有限公司经营的巴沙鱼,恩诺沙星项目不符合食品安全国家标准规定。

2021年,吉林省长春市市场监督管理局公布抽检通告显示,标称鲜美来全资子公司郑州鲜美来冷链物流有限公司生产的三只虾仁饺子,过氧化值项目不合格。

此外,鲜美来在招股书中披露了涉及环保、食安、税务等方面的多起行政处罚。其中因环保违规而收到的行政处罚最多,罚金高达80万。

虽说鲜美来主攻预制菜赛道,但近年来赛道的新红利是由线上消费者带来的,鲜美来的销售渠道更侧重线下。招股书显示,公司对线上新零售领域还处于探索阶段。目前其天猫官方旗舰店只有1.2万粉丝,虾滑产品月销百单。

据布瑞克发布的《2022 年中国水产行业研究报告》,2021 年中国水产预制菜行业规模为 856亿,同比增长 16.8%。“水产品预制菜加工行业的整体集中度较低,虽然公司已经在本行业具有较强的竞争地位,但销售量占全国总消费量的比重依然较低。”招股书写道。

值得注意的是,鲜美来谋求上市期间,一方面拟募集6亿资金,进行项目建设和补充流动资金,另一方面却在大额分红。结合多份招股书,2018年-2021年,鲜美来累计分红7710万。按股份折算,郭定棋、郭海滨父子已落袋超6000万。而最近一次分红是在2021年6月,就在首次递交招股书前夕。

预制菜赛道正兴,新老玩家蜂拥,鲜美来不论坚守还是拓展阵地,都不易。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。

好了,关于靠卖鱼虾年入10亿,这对父子第三次冲击IPO就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “茅台”“茅台现象”再现:9个月营收首破千亿,归母净利润增速逾19%

- “茅台”贵州茅台三季报:前三季度营收首破千亿、增速超18%

- “亿元”贵州茅台三季度营收净利增长约15%,有望超额完成业绩增速目标

- “日本”海关总署:9月份中国从日本进口的水产品归零!

- “苹果”大摩:预计2023年Q4苹果iPad营收将至72亿美元 暴跌23%

- “去年同期”友达光电财报:2023年9月友达光电合并营收246亿元 同比增加50.9%

- “去年同期”友达光电2023年9月合并营收246亿元 与去年同期相比增加50.9%

- “市场”苏泊尔多次出现质量问题 电器事业部副总裁陈驰怎么看?

- “坚果”极米科技今年上半年营收利润双降 老大地位岌岌可危?