“疫情”中国应用类APP投放面面观:泛娱乐一路高歌,行业政策、电商大促影响投放风向

今天,很高兴为大家分享来自199IT的中国应用类APP投放面面观:泛娱乐一路高歌,行业政策、电商大促影响投放风向,如果您对中国应用类APP投放面面观:泛娱乐一路高歌,行业政策、电商大促影响投放风向感兴趣,请往下看。

【前言】

2022年整体移动 App 行业出现了较大的变化,新增活力有所下降,“降本增效”成为企业发展的核心策略,营销买量态度变得相对谨慎。此外,随着规范行业秩序的政策持续落地,不少应用App因此遭到下架处理,部分企业甚至调整赛道寻求新的增长机会。

但可见的是,部分行业仍有亮眼的表现,直播电商依旧热度不减,以短视频为代表的泛娱乐 App 表现出强劲的增长态势。在此多变的趋势下,应用类 App 行业出现了哪些变化?而随着疫情放开,人们的生活、消费、出行等方式发生新的变化,应用类 App 在营销上又会出现哪些新的趋势?

为帮助移动企业了解应用类 App 的营销新方向,制定和调整营销策略,汇量科技旗下移动监测与营销科技平台热云数据重磅推出《中国应用类 APP 营销特征与偏好洞察》,从应用 App 总体买量特征、重点品类买量分析、用户偏好素材解读等角度解读,覆盖国内 20+ 主流投放平台,积累超 10 亿条国内应用类市场的投放信息,为应用类 App 从业者提供数据参考和借鉴。

【报告精华摘要】

2022 年应用类 App 的买量市场出现“一增一减”的现象,即总体买量产品数破万;而其增量同比却下降。其原因一方面与 2022 年总体仍处于疫情防控状态之中有关;另一方面,有关部门对于整体移动 App 行业不良现象的高度重视及其相关规范性政策的频频出台,使得整体行业逐渐趋向良性发展。这也造就从业者对于自身的营销买量态度相对谨慎。

占据应用类App买量产品数量占比No.1,仍是手机工具类App。同时,该类型已是连续3年蝉联榜首。其中,安全优化类App于2022年新增买量产品数量超过500款,远超第2名。扫描识别App的新增占比最高。扫描类App凭借新技术功能场景的赋能、移动化办公提速等因素的价值,其需求地位正在不断增强;伴随着变现模式的日趋成熟以及收入稳步提升,该品类于2023年仍有一定发展空间。

2022 年整体教育类 App 投放产品数几乎与 2021 持平,但新增数量却进一步下调。K12 类 App 随政策性调整影响,该类买量App进一步向“成教类”与“语言培训类”分化;二者的比重同步均进一步上调。尤其成教类新增买量App,除“学历考证”的App外,鉴于疫情管控得逐渐放开,驾考类 App 的数量开始增多。此外,从投放创意组维度来看,理财课App迎来井喷式增长成为投放量最高的教育App细分品类。

多数泛娱乐类买量App数量明显高于2021年的水平,其中2022年短视频App买量数提升幅度达到175%,达到接近350款的水平。 而阅读App的买量竞争程度同样不可小觑,自疫情以来,阅读App投放产品数增长量连年攀升,2022年的投放产品数量超过800款。 但进入暑期后,阅读App的总体买量产品规模下滑,但整体投放量得到普遍提升。其中头部App在该阶段逐渐拉开与中尾部App的买量差距,致使9月份成为阅读类App买量的“分水岭”。

基于疫情严控局势以及整体经济下行的大环境下,房产类、商旅出行类App,无论是年投放产品数还是创意组数,均持续两年同比出现下滑的现象,其中房产类App自Q2始的投放量一路骤降至Q1的10%左右。不过,于此同时国家也对一些其他重点行业陆续颁布了一系列积极的政策,行业的消费需求通过政策的刺激得以释放,如汽车、金融理财以及生活服务类App的投放量在一些重要“政策颁布时点”,实现明显的买量获客增长。

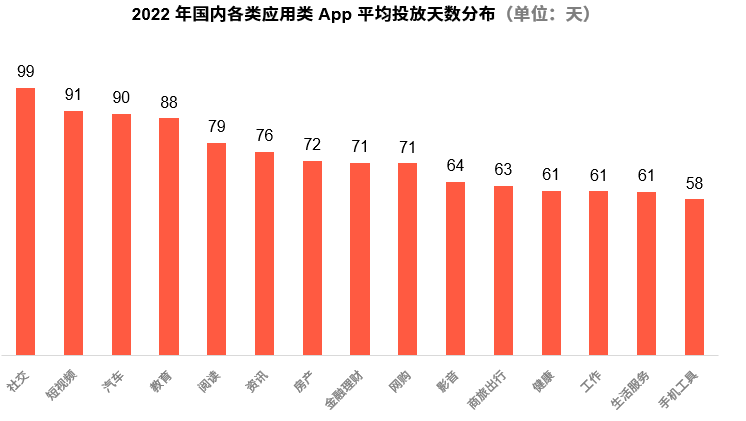

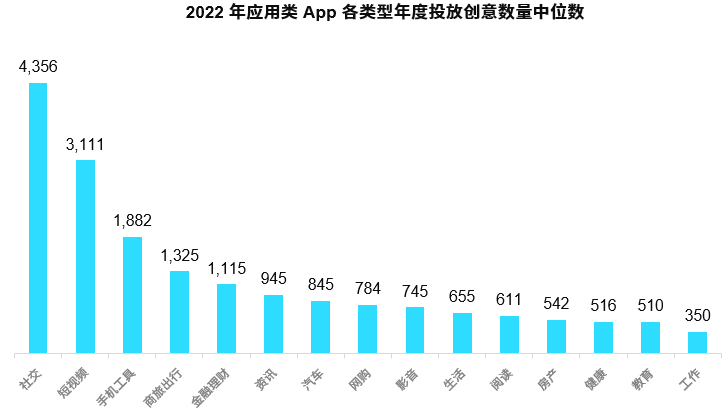

2022应用类App买量市场,总体平均投放周期为69天。泛娱乐App普遍表现高于平均值,均排名中上游。其中社交类App平均投放周期最高,约达99天。 值得一提的是,手机工具投放周期平均不足两个月,是投放周期最短的App类型,因此短期内集中爆量的现象非常突出。但根据两类APp年度投放创意组中位数排名来看,均排进前三。 可见,该两类App的“买量门槛”相对较高。

好了,关于中国应用类APP投放面面观:泛娱乐一路高歌,行业政策、电商大促影响投放风向就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “知网”中国知网用户委员会两名成员公开亮相

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “小行星”首次!我国计划实施近地小行星防御任务

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “运营商”运营商本周行业动态:电信年度优秀领导及上半年重点工作考核出炉

- “游戏”中国电信本周市场动态:物联网获奖、推天翼云电脑、云宽带等

- “中国”“一带一路”倡议下“俄罗斯硅谷”里的科研学府:中俄科创合作前景广阔

- “行业”中国移动副总经理高同庆:5G新质谱新篇,数实融合启新程

- “中国”中国知识产权报社两件短视频作品在2023中国行业媒体短视频大赛中获奖

- “中国”今晨,中国海警发声!