“上月”中国汽车流通协会:2023年2月乘用车细分市场车型走势

今天,很高兴为大家分享来自199IT的中国汽车流通协会:2023年2月乘用车细分市场车型走势,如果您对中国汽车流通协会:2023年2月乘用车细分市场车型走势感兴趣,请往下看。

2月有20个工作日,同比多4天,有利于产销增量。由于今年春节偏早,形成节后完整产销安排的强大增量因素。

燃油车是民生需求车型,用户的消费服务需求大。今年春节返乡人员规模大,节后复工的节奏相对缓慢,部分中老年外出务工者逐步考虑本地就业和创业,这将对春节后车市带来一定利好。

大城市交通拥堵基本是以学校开学放假为分界点,历年春节后都有一定的开学前购车潮。很多中小学生很久没去学校了,加上今年的春节早,春节后20多天才开学,预期今年开学购车潮应该对乘用车市场有一定促进作用。

2月是春节后的真正市场启动期,也是疫情三年结束后的市场启动期,因此蛰伏已久的消费市场会折射出巨大的新投资新消费机遇,燃油车市场的需求会逐步恢复,烟火气重归生活。因此2月零售增速较强。

疫情后消费者购新能源车刚需小幅下降,叠加油价不太高,春节后燃油车市场下降的速度放缓,有望形成较好的开门红增长。相信2月的市场应该明显回暖,节后车市会有一波入门级消费者的购车潮。

A00级轿车2023年2月批发3.63万台,占批发份额5.02%,批发较去年同期同比下降41%,批发环比今年上月增长38%;2023年2月零售较去年同期同比下降6%,零售环比今年上月增长59%。2023年1-2月批发数量6.26万台,厂家批发销售累计下降62%;2023年1-2月国内零售数量9.45万台,零售累计下降38%。

目前电动车取代微型轿车趋势较明显。前几年的燃油微型轿车销量下滑较大,原有的精品微轿下滑更为严重。微车市场近期成为电动车的主力市场。

近期长安、奇瑞等多元化的A00级主力车型和新品表现突出,微型电动车逐步体现增量潜力。

2、A0级轿车主力车型市场走势

A0级轿车2023年2月批发6.37万台,占批发份额8.81%,批发较去年同期同比增长61%,批发环比今年上月增长14%;2023年2月零售较去年同期同比增长43%,零售环比今年上月增长23%。2023年1-2月批发数量11.95万台,厂家批发销售累计增幅12%;2023年1-2月国内零售数量9.25万台,零售累计增幅12%。

自主电动车替代燃油车特征明显,竞争格局转变为自主为主的新趋势。前期日系的丰田和本田保持较强地位。近几年自主的燃油小型入门级车走势相对艰难。

2月A0级轿车是自主电动车主导,比亚迪、上汽乘用车的电动车较强。目前上汽乘用车的木兰表现较好。

3、A0级SUV销量走势

A0级SUV 2023年2月批发13.71万台,占批发份额16.67%,批发较去年同期同比增长34%,批发环比今年上月增长28%;2023年2月零售较去年同期同比增长14%,零售环比今年上月增长13%。2023年1-2月批发数量24.46万台,厂家批发销售累计下降7%;2023年1-2月国内零售数量18.52万台,零售累计下降19%。

A0级SUV的主力车型变成电动车。A0级SUV基本都是时尚车型,比亚迪和广汽埃安电动车的表现很强,日系的燃油车表现较好。

二、A级乘用车市场走势

1、紧凑型轿车主力车型市场走势

A级轿车2023年2月批发35.29万台,占批发份额48.79%,批发较去年同期同比下降2%,批发环比今年上月增长15%;2023年2月零售较去年同期同比增长4%,零售环比今年上月增长8%。2023年1-2月批发数量66.09万台,厂家批发销售累计下降24%;2023年1-2月国内零售数量63.01万台,零售累计下降26%。

2月的A级车主力车型销量走势波动较大。日系的轩逸表现较弱。德系仍是主力阵容较多的,一汽大众的主力车型都保持较高销量。入门级A级车表现一般。自主的比亚迪秦、帝豪等进入前10名。

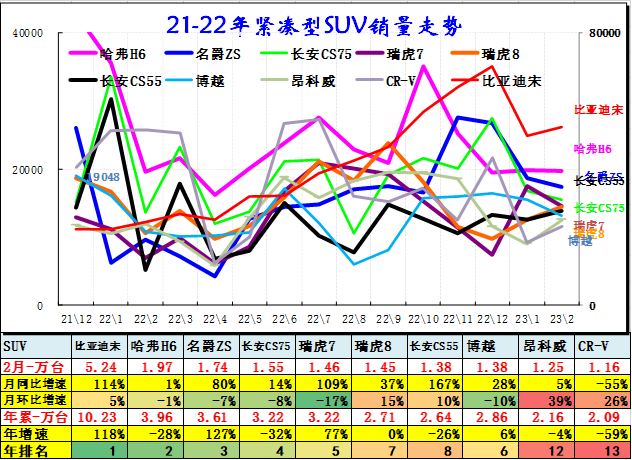

2、紧凑型SUV主力车型市场走势

A级SUV 2023年2月批发46.95万台,占批发份额57.08%,批发较去年同期同比增长6%,批发环比今年上月增长4%;2023年2月零售较去年同期同比增长1%,零售环比今年上月增长0%。2023年1-2月批发数量92.26万台,厂家批发销售累计下降14%;2023年1-2月国内零售数量72.11万台,零售累计下降25%。

A级SUV 2023年2月批发领军变成新能源车型比亚迪宋,原有领军的燃油车SUV压力较大。合资SUV市场压力较大,高价位的SUV可以在动力和品牌间选择,比亚迪动力优势带动品牌优势。

三、B 级乘用车市场走势

1、B级轿车市场走势

B级轿车2023年2月批发22.05万台,占批发份额30.49%,批发较去年同期同比增长19%,批发环比今年上月增长11%;2023年2月零售较去年同期同比增长14%,零售环比今年上月增长4%。2023年1-2月批发数量41.92万台,厂家批发销售累计下降9%;2203年1-2月国内零售数量34.46万台,零售累计下降15%。

近期中高级车较强,但日系表现相对平稳,电动车和插混组合的比亚迪汉表现很好,日系稍有走弱,但豪华车表现突出。

2、B级SUV市场走势

B级SUV 2023年2月批发19.25万台,占批发份额23.4%,批发较去年同期同比增长13%,批发环比今年上月增长13%;2023年2月零售较去年同期同比增长20%,零售环比今年上月增长16%。2023年1-2月批发数量36.28万台,厂家批发销售累计下降13%;2023年1-2月国内零售数量31.67万台,零售累计下降13%。

B级SUV 2023年2月批发市场仍是电动车领军,燃油车是宝马较强,而豪华车在未来政策促进下仍会有较好表现。

四、豪华乘用车市场走势

1、豪华轿车主力车型市场走势

豪车SUV市场容量是很大的,各家都有较好表现。奔驰、奥迪和宝马的2月竞争表现都相对较强。

随着车购税减半政策实施,豪华SUV市场增长空间较大,竞争相对较稳。国产宝马X3的走势很强,奥迪Q5走势也很强。奥迪Q5在2月较好。

好了,关于中国汽车流通协会:2023年2月乘用车细分市场车型走势就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “特斯拉”国产特斯拉9月份出口超过3万辆 是去年同期5.5倍

- “去年同期”友达光电2023年9月合并营收246亿元 与去年同期相比增加50.9%

- “假期”滴滴发布十一出行数据:打车需求相比去年同期上涨80%,高峰时段每分钟呼叫超18万

- “盆地”9月四川省平均气温与2009年并列历史同期第1高位!10月天气预测→

- “出货量”2023年7月国内市场手机出货量1855.2万部 同比下降6.8%

- “销量”中国汽车工业协会:2023年1-7月汽车行业重点企业集团销售情况简析

- “盆地”最新研判:四川于8月21日进入秋雨季,比常年偏早16天

- “中国”倒计时3天!2023中国算力大会即将启幕!专业化、高规格的国际学术会议将同期举行!

- “同期”光库科技2023上半年营业收入3.39亿元 同比增加7.51%

- “亿元”剑桥科技上半年实现营收17.4亿元 同比增长21.24%