“希尔”巴菲特致股东信,你看懂了吗?

今天,很高兴为大家分享来自投中网的巴菲特致股东信,你看懂了吗?,如果您对巴菲特致股东信,你看懂了吗?感兴趣,请往下看。

在巨亏的局面下依然全球投资者信心有增无减,甚至如同朝圣一般把巴菲特致股东信视为年度必读圣经。

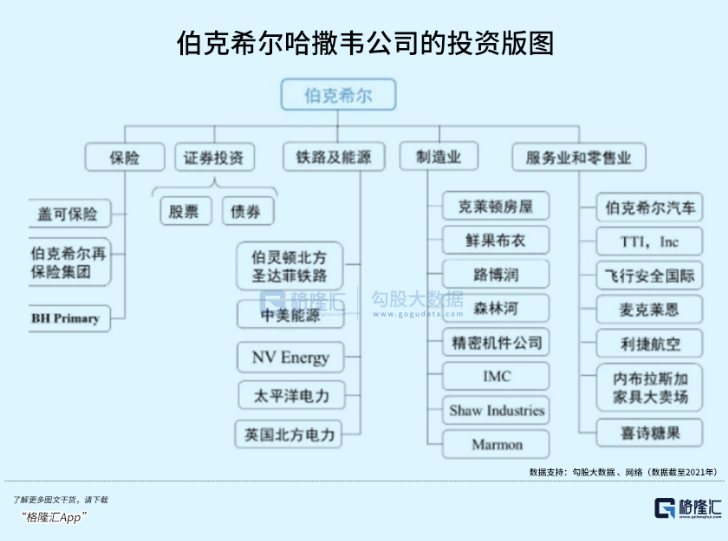

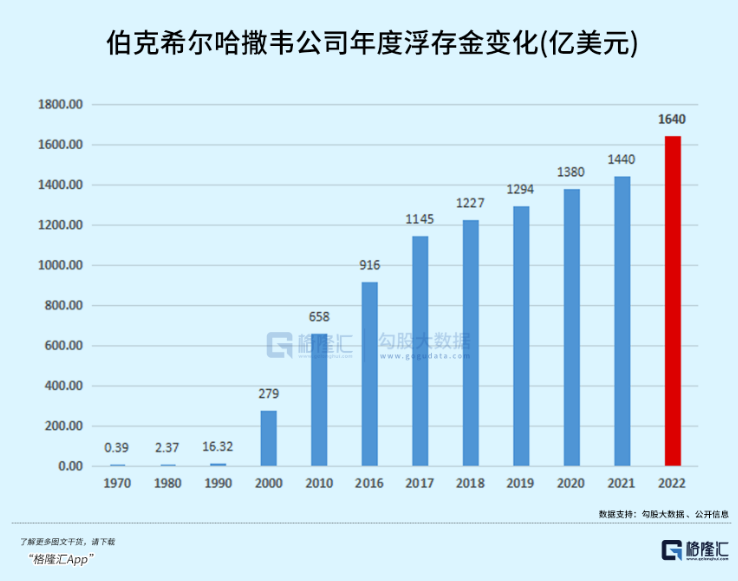

2022年,股神巴菲特的伯克希尔哈撒韦全年亏损228.19亿美元。2022年,美股三大指数大跌收场,纳斯达克指数更是暴跌33%,然而,伯克希尔哈撒韦公司的股价逆势上涨4%,显著跑赢大市。在巨亏的局面下依然全球投资者信心有增无减,甚至如同朝圣一般把巴菲特致股东信视为年度必读圣经。股神的威名,实在令人震撼。今年是92岁“股神”给股东的第45封信。在信中,他谈了很多成功学,充分彰显了股神无比深厚的投资功力。其中有几个方面,让人深刻思考。012022年全年,伯克希尔哈撒韦公司营收为3020.89亿美元,前一年度为2760.94亿美元,尽管净利润亏损了228亿美元,但这完全不妨碍它作为伟大公司的身份。根据财报,公司2022年第四季度经营利润为67.1亿美元,上年同期为72.85亿美元,同比下降7.9%;归母净利润为181.64亿美元,远超市场预期的盈利79.61亿美元。刨去持有股票的资本收益或损失,在GAAP(通用会计准则)下,伯克希尔的营业利润创下了308亿美元的纪录。就连巴菲特都称赞去年是“度过了美好的一年(a good year)”。四季度业绩的大幅回升,以及实际经营利润的大幅提升,或是投资者在即使公司全年巨亏时,也依然选择信任并继续持有,从而使得公司股价逆势上涨4%的一个重要原因。1965年至2022年的58年以来,伯克希尔的总增长规模达到了惊人的3.79万倍,年复合收益率高达19.8%,远远跑赢同期的标普500指数247倍的总回报。截至目前,伯克希尔哈撒韦-A的股价高达46.17万美元/股,是美股历史上最高股价的公司。目前公司市值6763亿美元,尽管仅排行美股市值的top5,但它是唯一以投资为主营的金融企业。 几千几万倍投资回报不出奇,但要做到如此大市值体量,绝对人类史上盛况空前的投资奇迹。02截至2022年末,伯克希尔的现金储备为1286亿美元,2021年味1440亿美元,持有的是大量现金和美国国债。如此巨量的现金规模,足矣让伯克希尔避免任何可能导致任何‘不舒服’的现金需求的事件,以及在任何碰到合适投资机会的时候,能第一时间出手捡便宜。在全球所有投资公司中,也只有它能做到如此程度。手有余粮,心中不慌,这也是巴菲特能在面对任何风险事件时都能气定神闲的底气。很多人认为,伯克希尔每年都空有如此巨量的现金资产,只能赚点便宜利息,甚至有时都不够对抗通胀,实在过于保守了。但凡多买一点苹果,业绩都至少立即会变得不一样。其实不然,不是股神不知道这个问题,而是在他的理念看来,想要保证长期投资成功,安全是所有前提条件的第一位,甚至要凌驾在利润之上。投资的奇迹,靠的不是不断的交易,更不是满仓干,而是少数的胜利。尽管安全前提下,每年可以出手的机会都很少,在巴菲特几十年的投资生涯中,小概率也会带来足够多极优秀的机会。比如他提到的可口可乐,1994年花费13亿美元买入,先不论后面的股价上涨投资回报,就是每年的分红都足够惊人,从当年的7500万美元,2022年7.04亿美元。也就是说,即使股价不涨,可口可乐现在每年给他的投资回报,超过了投资的大半。这么多年来,伯克希尔持有过的股票也难以统计,但真正并拿到现在并一直创造利润奇迹,也就只有可口可乐、美国银行、雪佛龙等几家企业。其他很多曾经持有过的股份,其实也有很大部分的收益是平淡无奇或者是亏损,而最终被淘汰的。苹果现在是巴菲特的头号重仓股,目前持有市值高达1190亿美元,这个从他2016年买入的科技股,已经为他带来了超过千亿的回报,这也最大的奇迹。同时,这样是复利和分红的魅力。巴菲特也坦诚自己也会犯错,但好在,他能及时承认错误。比如在过去的几年,全球疫情和地缘冲突的爆发引发诸多不可测的变化,巴菲特也做了相应的买卖操作,甚至一些操作在外人看来是奇怪而失败的。但这并是对他价投理念的违背,出现错误在所难免,及时修正就是了。巴菲特的价值理念,依然十分值得我们学习。03在巴菲特的股东信中,对收购财产意外保险公司Alleghany Corporation的操作赞赏有加。称赞Alleghany帮助了伯克希尔的保险浮动资金在2022年从1470亿美元增加到1640亿美元。并且“通过严格的承销核保,这些资金很有可能实现零成本。”伯克希尔自1967年收购第一家财产意外保险公司以来,通过不断的收购、运营和创新将浮存金增加了8000倍。虽然这在财务报表中没有确认,但这些浮动金是一笔意义非凡的资产,它是伯克希尔得以进行大量投资最基础的“弹药”。事实上,巴菲特的整个伯克希尔哈撒韦帝国的根基,是建立在其收购而来的保险业务基础上的。过去数十年,伯克希尔通过不断的投资,逐渐形成了保险、证券投资、制造业、服务业和零售业几个大板块。

几千几万倍投资回报不出奇,但要做到如此大市值体量,绝对人类史上盛况空前的投资奇迹。02截至2022年末,伯克希尔的现金储备为1286亿美元,2021年味1440亿美元,持有的是大量现金和美国国债。如此巨量的现金规模,足矣让伯克希尔避免任何可能导致任何‘不舒服’的现金需求的事件,以及在任何碰到合适投资机会的时候,能第一时间出手捡便宜。在全球所有投资公司中,也只有它能做到如此程度。手有余粮,心中不慌,这也是巴菲特能在面对任何风险事件时都能气定神闲的底气。很多人认为,伯克希尔每年都空有如此巨量的现金资产,只能赚点便宜利息,甚至有时都不够对抗通胀,实在过于保守了。但凡多买一点苹果,业绩都至少立即会变得不一样。其实不然,不是股神不知道这个问题,而是在他的理念看来,想要保证长期投资成功,安全是所有前提条件的第一位,甚至要凌驾在利润之上。投资的奇迹,靠的不是不断的交易,更不是满仓干,而是少数的胜利。尽管安全前提下,每年可以出手的机会都很少,在巴菲特几十年的投资生涯中,小概率也会带来足够多极优秀的机会。比如他提到的可口可乐,1994年花费13亿美元买入,先不论后面的股价上涨投资回报,就是每年的分红都足够惊人,从当年的7500万美元,2022年7.04亿美元。也就是说,即使股价不涨,可口可乐现在每年给他的投资回报,超过了投资的大半。这么多年来,伯克希尔持有过的股票也难以统计,但真正并拿到现在并一直创造利润奇迹,也就只有可口可乐、美国银行、雪佛龙等几家企业。其他很多曾经持有过的股份,其实也有很大部分的收益是平淡无奇或者是亏损,而最终被淘汰的。苹果现在是巴菲特的头号重仓股,目前持有市值高达1190亿美元,这个从他2016年买入的科技股,已经为他带来了超过千亿的回报,这也最大的奇迹。同时,这样是复利和分红的魅力。巴菲特也坦诚自己也会犯错,但好在,他能及时承认错误。比如在过去的几年,全球疫情和地缘冲突的爆发引发诸多不可测的变化,巴菲特也做了相应的买卖操作,甚至一些操作在外人看来是奇怪而失败的。但这并是对他价投理念的违背,出现错误在所难免,及时修正就是了。巴菲特的价值理念,依然十分值得我们学习。03在巴菲特的股东信中,对收购财产意外保险公司Alleghany Corporation的操作赞赏有加。称赞Alleghany帮助了伯克希尔的保险浮动资金在2022年从1470亿美元增加到1640亿美元。并且“通过严格的承销核保,这些资金很有可能实现零成本。”伯克希尔自1967年收购第一家财产意外保险公司以来,通过不断的收购、运营和创新将浮存金增加了8000倍。虽然这在财务报表中没有确认,但这些浮动金是一笔意义非凡的资产,它是伯克希尔得以进行大量投资最基础的“弹药”。事实上,巴菲特的整个伯克希尔哈撒韦帝国的根基,是建立在其收购而来的保险业务基础上的。过去数十年,伯克希尔通过不断的投资,逐渐形成了保险、证券投资、制造业、服务业和零售业几个大板块。 其中,保险业务一直是推动伯克希尔公司发展的增长引擎,也是业务收入贡献最大的板块之一。目前伯克希尔旗下拥有3大保险运营主体,分别为盖可保险(GEICO)、伯克希尔再保险(BHRG)和 BH Primary,其三大运营主体旗下拥有27家保险子公司,分别涉足车险、再保险和特殊保险等领域。美国是全球第一大财险市场,2021年保费收入就高达7975.32亿美元,其中以以车险为主,家财险、其他责任险等为重要组成部分。尤其车险,占比财险份额高达合计占比达到 41.2%。而这些领域,伯克希尔已经全部覆盖,并且盖可保险(GEICO)是美国最老牌直销车险公司,极具市场根基,BHRG在全球范围内进行财产损失和人身伤亡的再保险业务。正是得益于这些极其强大的“现金牛奶”,不断为伯克希尔沉淀了极为庞大的浮存金,为其用于投资增值从而不断做大做强。这些浮存金,通过承保盈利完全抵消需要向客户支付的利息和费用,成本极其低廉,甚至为负。自从2017年起,伯克希尔的每年浮存金余额就持续超过千亿美元,来自保险的贡献巨大。

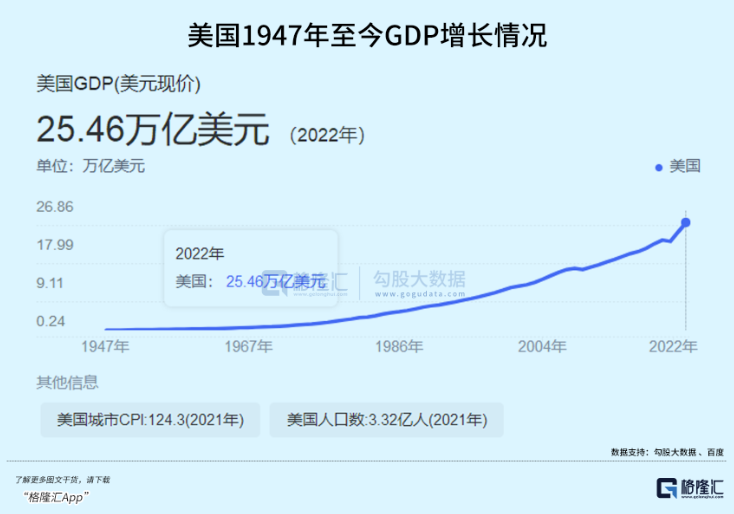

其中,保险业务一直是推动伯克希尔公司发展的增长引擎,也是业务收入贡献最大的板块之一。目前伯克希尔旗下拥有3大保险运营主体,分别为盖可保险(GEICO)、伯克希尔再保险(BHRG)和 BH Primary,其三大运营主体旗下拥有27家保险子公司,分别涉足车险、再保险和特殊保险等领域。美国是全球第一大财险市场,2021年保费收入就高达7975.32亿美元,其中以以车险为主,家财险、其他责任险等为重要组成部分。尤其车险,占比财险份额高达合计占比达到 41.2%。而这些领域,伯克希尔已经全部覆盖,并且盖可保险(GEICO)是美国最老牌直销车险公司,极具市场根基,BHRG在全球范围内进行财产损失和人身伤亡的再保险业务。正是得益于这些极其强大的“现金牛奶”,不断为伯克希尔沉淀了极为庞大的浮存金,为其用于投资增值从而不断做大做强。这些浮存金,通过承保盈利完全抵消需要向客户支付的利息和费用,成本极其低廉,甚至为负。自从2017年起,伯克希尔的每年浮存金余额就持续超过千亿美元,来自保险的贡献巨大。 正是这些极其庞大而成本低廉的“弹药”,再结合巴菲特独到的投资能力,所以就产生了伯克希尔哈撒韦那惊人的增长奇迹。那么,相对我国,能有这样的模式吗?在我国,与伯克希尔增长模式最为接近的或是中国综合保险巨头的中国平安了。不过,尽管后者从诞生至今也迎来了极其巨大的增长,但依然相对前者还是有所逊色。当然,这背后是与国家的经济制度、监管制度、市场环境、行业竞争格局不同有关。美国的保险,无论是财险还是寿险,老百姓的接受度非常高,市场规模极大,因而更容易“水大鱼大”。同时,美国对险企的资产投资限制更加宽松,可以大比例配置包括非固收类权益资产,对股票的入市比率在30%以上,养老资金股票投资比例甚至可以达到60%。但在我国,险资投资股票比例不得超过20%,显著低于美股。截至2022年年末,人身险公司的资金运用余额为22.59万亿元,其中,债券资产9.41万亿元,占比41.65%;而长期股权投资2.32万亿元,占比10.27%,股票1.76万亿元,占比7.8%,证券投资基金1.21万亿元,占比5.35%。很大部分险资只能投资在固收资产,虽然保障了险企的风险控制,但也限制了险企的成长潜力。不过,总的来说,以伯克希尔为样本,通过险资沉淀低成本的“弹药”确实是一条极好的成长路径。如果将来我国继续进一步放宽对险企资金运用的限制,那么国内的险企巨头肯定也还会爆发出更大的潜力。当然,这一切还要有一个最关键的基础条件。那就是我们平时所说的国运。04巴菲特说,伯克希尔哈撒韦之所以能成功,除了依靠不断的储蓄、复利的力量,以及最关键的,搭上“美国顺风”。没有伯克希尔哈撒韦,美国也会过得不错。反之则不然。美国的经济从二战最后就一直领先于世界,GDP从1960年的5433亿美元到2022年的25.46万亿美元,累计翻了46倍。中间几乎什么没有明显的放缓,而没有发生过什么长时间的重大金融危机。

正是这些极其庞大而成本低廉的“弹药”,再结合巴菲特独到的投资能力,所以就产生了伯克希尔哈撒韦那惊人的增长奇迹。那么,相对我国,能有这样的模式吗?在我国,与伯克希尔增长模式最为接近的或是中国综合保险巨头的中国平安了。不过,尽管后者从诞生至今也迎来了极其巨大的增长,但依然相对前者还是有所逊色。当然,这背后是与国家的经济制度、监管制度、市场环境、行业竞争格局不同有关。美国的保险,无论是财险还是寿险,老百姓的接受度非常高,市场规模极大,因而更容易“水大鱼大”。同时,美国对险企的资产投资限制更加宽松,可以大比例配置包括非固收类权益资产,对股票的入市比率在30%以上,养老资金股票投资比例甚至可以达到60%。但在我国,险资投资股票比例不得超过20%,显著低于美股。截至2022年年末,人身险公司的资金运用余额为22.59万亿元,其中,债券资产9.41万亿元,占比41.65%;而长期股权投资2.32万亿元,占比10.27%,股票1.76万亿元,占比7.8%,证券投资基金1.21万亿元,占比5.35%。很大部分险资只能投资在固收资产,虽然保障了险企的风险控制,但也限制了险企的成长潜力。不过,总的来说,以伯克希尔为样本,通过险资沉淀低成本的“弹药”确实是一条极好的成长路径。如果将来我国继续进一步放宽对险企资金运用的限制,那么国内的险企巨头肯定也还会爆发出更大的潜力。当然,这一切还要有一个最关键的基础条件。那就是我们平时所说的国运。04巴菲特说,伯克希尔哈撒韦之所以能成功,除了依靠不断的储蓄、复利的力量,以及最关键的,搭上“美国顺风”。没有伯克希尔哈撒韦,美国也会过得不错。反之则不然。美国的经济从二战最后就一直领先于世界,GDP从1960年的5433亿美元到2022年的25.46万亿美元,累计翻了46倍。中间几乎什么没有明显的放缓,而没有发生过什么长时间的重大金融危机。 在同时,美国的科技也是迎来最澎湃的发展红利,尤其在美元也开始以空前的规模撒向全球的时候,由此创造的财富是相当惊人的。巴菲特成立伯克希尔哈撒韦公司的58年来,同期标普500指数的总体收益率超过247倍,再加上巴菲特睿智的投资理念,造就如今伯克希尔哈撒韦惊人的投资奇迹,也并非难以理解了。所以,在巴菲特成功投资的公式里,国运第一,它是一切的基础,投资理念第二,它是决定投资在对的方向的关键,对企业的选择第三,它是通过商业模式决策下来的结果,无论是买可口可乐、美国银行、西方石油还是苹果公司,买入的逻辑都一样。然后再加上一丢丢运气,创造奇迹的条件也就齐了。其实这个逻辑大家都懂,在国内也同样适用,但真正理解并且贯彻执行几十年不变的,试问国内又有谁能做到?

在同时,美国的科技也是迎来最澎湃的发展红利,尤其在美元也开始以空前的规模撒向全球的时候,由此创造的财富是相当惊人的。巴菲特成立伯克希尔哈撒韦公司的58年来,同期标普500指数的总体收益率超过247倍,再加上巴菲特睿智的投资理念,造就如今伯克希尔哈撒韦惊人的投资奇迹,也并非难以理解了。所以,在巴菲特成功投资的公式里,国运第一,它是一切的基础,投资理念第二,它是决定投资在对的方向的关键,对企业的选择第三,它是通过商业模式决策下来的结果,无论是买可口可乐、美国银行、西方石油还是苹果公司,买入的逻辑都一样。然后再加上一丢丢运气,创造奇迹的条件也就齐了。其实这个逻辑大家都懂,在国内也同样适用,但真正理解并且贯彻执行几十年不变的,试问国内又有谁能做到?

好了,关于巴菲特致股东信,你看懂了吗?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “代数”研究人员提出非形式量子化的概念

- “开江”临近中秋国庆双节,各类金秋消费季活动涌现

- “巴菲特”92岁巴菲特+99岁芒格“投资界春晚”开讲:不想像马斯克那样“挑战不可能”

- “希尔”领10万美元基础薪酬的巴菲特要退休?2名接班候选人年薪均超1900万美元

- “希尔”巴菲特:90%人买股票想法不正确

- “巴菲特”巴菲特给AI泼了盆冷水

- “银行”2008年金融海啸或重演?白宫紧急求救巴菲特,33架私人飞机一天内飞抵其大本营

- “比亚迪”巴菲特又抛售155万股比亚迪股票 价值4485万美元

- “比亚迪”巴菲特减持,比亚迪见底?

- “巴菲特”巴菲特再捐赠240万股伯克希尔哈撒韦股票,价值约7.59亿美元