“三星”TrendForce:2022年第三季DRAM产业营收181.9亿美元 环比下降28.9%

今天,很高兴为大家分享来自199IT的TrendForce:2022年第三季DRAM产业营收181.9亿美元 环比下降28.9%,如果您对TrendForce:2022年第三季DRAM产业营收181.9亿美元 环比下降28.9%感兴趣,请往下看。

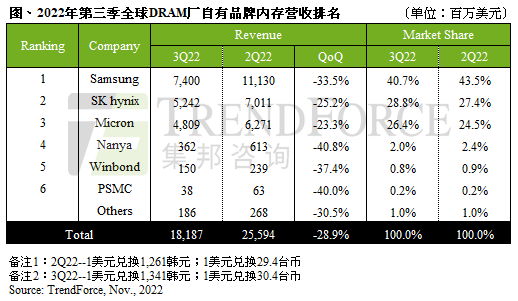

据TrendForce集邦咨询研究,2022年第三季DRAM产业营收181.9亿美元,环比下降28.9%,是自2008年金融海啸以来次高的衰退幅度。消费性电子需求持续萎缩,合约价跌幅不仅扩大至10~15%,连原先出货相对稳定的server DRAM,客户端亦开始进行库存调节,拉货动能较第二季明显下滑。

营收方面,三大原厂三星(Samsung)、SK海力士(SK Hynix)、美光(Micron)营收皆低于第二季。三星营收为74.0亿美元,环比下降33.5%,衰退幅度为三大原厂中最剧;SK海力士营收约52.4亿美元,环比下降25.2%;美光营收约48.1亿美元,由于财报区间不同,其平均售价的跌幅小于两家韩系厂,故营收衰减幅度为三大原厂之中最小。此外,TrendForce集邦咨询表示,三大原厂的营业利润率仍位于相对高的水位,但市场预期2022年的库存去化至少要持续到2023上半年,获利空间仍会持续被压缩。

产能规划方面,因镜头的需求下滑,三星旧厂转进CIS的步伐已逐渐趋缓,加上明年P3L加入投产后,明年产能将增加,但面临库存去化不如预期,将会放缓转进先进制程速度,收敛2023年产出成长幅度。考量需求展望不容乐观,SK海力士亦将放缓制程转进速度,同样保守看待2023年产出成长幅度。美光由于1beta nm技术难度的提升,加上市况积弱不振,1beta nm量产时程亦延后,2023年产出增长为三大原厂中最为保守,且不排除在获利快速萎缩后会出现更明确的减产行动。

南亚科(Nanya)因consumer DRAM产品比重高,第三季营收衰退达40.8%,衰退幅度为第三季前六大业者最甚。南亚科已于第四季小幅减少投片,但转进1Anm的进度仍旧持续,预期2023上半年推出样本,然客户端因需求展望保守,导入意愿可能并不积极,预计2024年才能明显贡献产出。力积电(PSMC)营收计算主要为其自身生产之标准型DRAM产品而不包含DRAM代工业务,DRAM营收衰退约40.0%,因consumer DRAM价格快速走跌,使得营收有较大幅度下滑,但若加计代工营收则衰退22.9%。华邦(Winbond)第三季合约价定价虽较为保守,但营收衰退仍有37.4%,主要是出货量的大幅降低导致,第三季已降低台中厂稼动率,高雄厂则因市况展望不乐观,量产计划略有推迟,高雄厂目前制程为25S nm,并预计2023下半年导入20nm。

好了,关于TrendForce:2022年第三季DRAM产业营收181.9亿美元 环比下降28.9%就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “亚马逊”哪些以色列芯片公司已被美国企业收购?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “茅台”“茅台现象”再现:9个月营收首破千亿,归母净利润增速逾19%

- “茅台”贵州茅台三季报:前三季度营收首破千亿、增速超18%

- “三星”OPPO刘作虎:做好产品才能穿越周期 折叠屏出海将与三星全面竞争

- “亿元”贵州茅台三季度营收净利增长约15%,有望超额完成业绩增速目标

- “三星”畅享智能互联 三星Galaxy Tab S9 FE即将开售

- “三星”三星公布芯片计划:3年内量产2纳米 5年内超越台积电

- “三星”蔚来手机 NIO Phone 推送 SkyUI 1.0.2 系统更新,新增天空视窗功能

- “小米”一克商评|美团、盒马、京东三大巨头入局,将即时零售市场竞争推向高潮