“保费”保费增长越多越好吗?保费增长背后的经营秘密|财道课堂之三

今天,很高兴为大家分享来自《财经》杂志的保费增长越多越好吗?保费增长背后的经营秘密|财道课堂之三,如果您对保费增长越多越好吗?保费增长背后的经营秘密|财道课堂之三感兴趣,请往下看。

主讲嘉宾|万峰

编辑|杨芮 袁满

视频|李郝钰

《财道课堂》由《财经》杂志旗下金融专线《财经五月花》和《财经》金融研究中心联合打造,拟邀请行业资深人士提供专业且实用、深入而浅出的经济金融知识,在财富投资中授人以渔,理性洞察经济金融热点。

本期视频聚焦保费增长模式,邀请《财经》金融研究中心特聘专家、中国人寿保险股份有限公司原总裁、新华保险股份有限公司原董事长万峰先生为大家讲述寿险公司保费增长背后的经营秘密。

保费增长越多越好吗?

保费增长背后的经营秘密

保费增长模式部分主要讲述4个方面:首年保费增长逻辑、首年保费推动总保费增长模式、续期保费拉动总保费增长模式、转型发展的业务平衡。

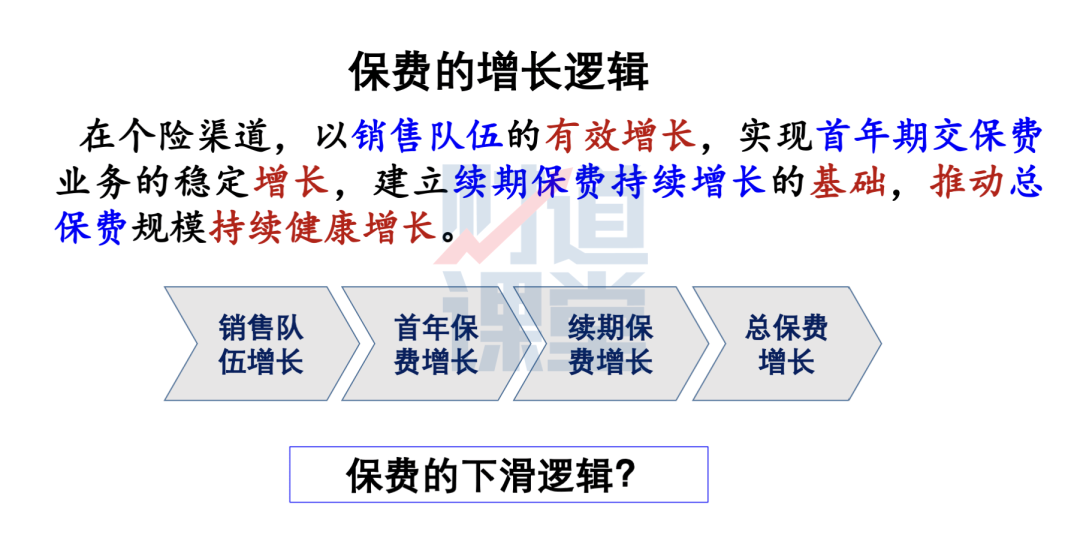

就个险渠道而言,寿险保费增长逻辑是:个险渠道销售队伍的增长,促进首年保费、续期保费、总保费的增长。具体来看,在个险渠道,以销售队伍的有效增长,实现首年期交保费业务稳定增长,建立续期保费持续增长的基础,再推动总保费规模持续健康增长。

保费下滑的逻辑亦是如此:销售队伍数量下滑,带动首年保费减少,形成续期保费负增长,最后是总保费负增长。

一、首年保费增长逻辑

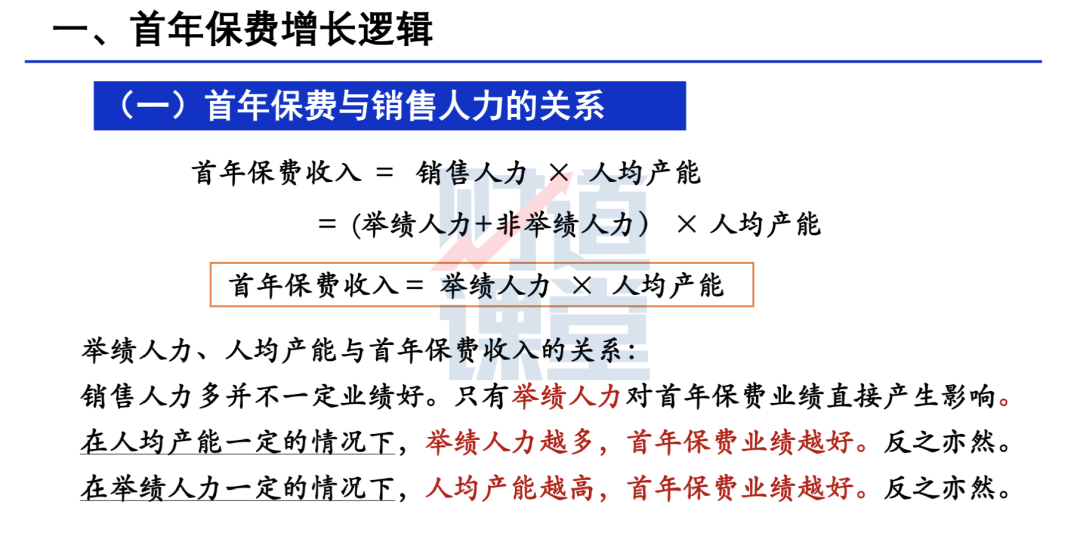

(一)首年保费与销售人力的关系

首年保费收入=销售人力×人均产能,

销售人力包括举绩人力和非举绩人力。非销售人力的销售业绩等于零,所以

首年保费收入=举绩人力×人均产能。

这个公式虽然简单,但其蕴含了极大的经营原理和经营原则。

只有举绩人力才能对公司业绩产生直接影响。销售队伍人力多,但不出单,也无用,就如同人多不干活一样;队伍数量少,但出单多,才是好效果。

在人均产能一定情况下,举绩人力越多、业绩越好。

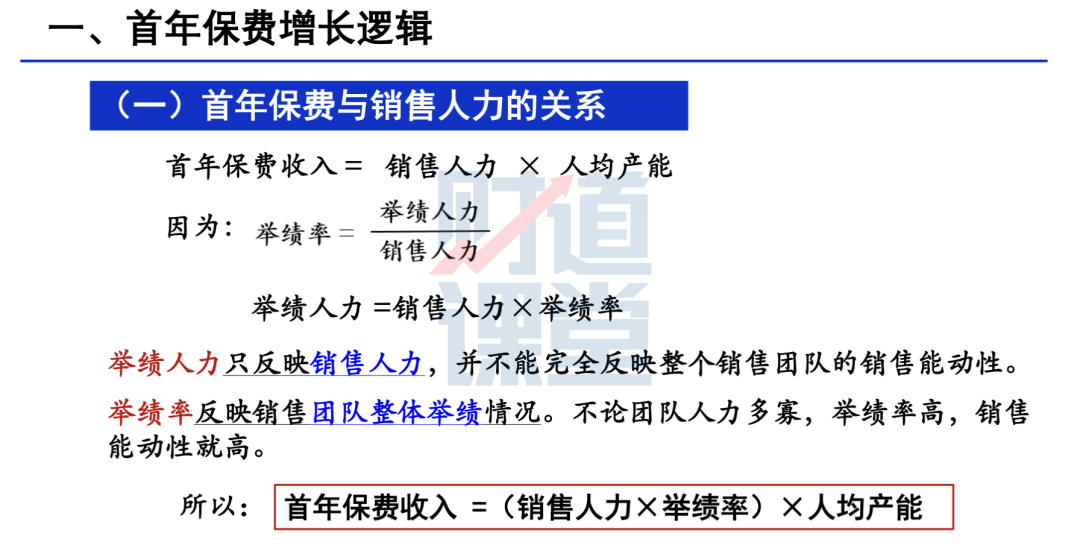

再进一步看,

举绩率=举绩人力÷销售人力,

举绩人力=销售人力×举绩率,

把这个公式套到里面就等于,

首年保费收入=(销售人力×举绩率)×人均产能,

举绩率反映销售团队或分支机构销售队伍举绩情况。不论团队人力多少,举绩率越高,团队销售能动性越高。

可见,销售人力、举绩率、人均产能三个因素直接影响销售业绩,并且都与销售业绩正相关。

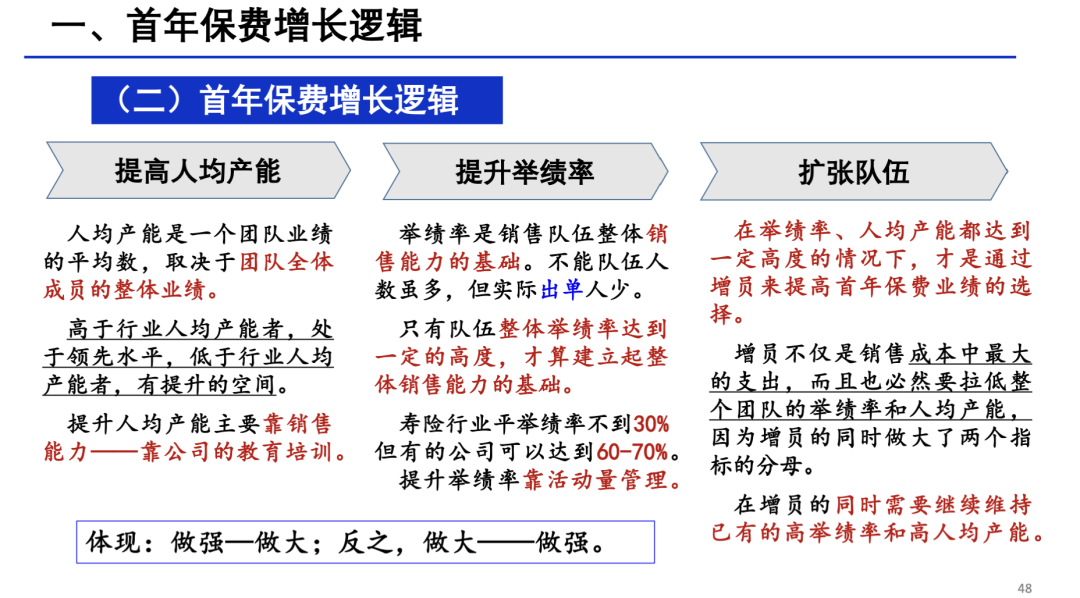

2、首年保费增长逻辑

假如你是公司经理,这三个因素排个序,即先抓、后抓、再抓什么?应该是先提高产能,再提高举绩率,最后才是扩张队伍。

在三个因素中,增加成本最高的是新人成本。放着现有人力不抓提升产能和举绩率,盲目扩充人力,而新人还需要培训,费时费力。所以,我一直倡导,不要“喜新(新人)厌旧(老人)”营销队伍发展还是要靠老人。

对营销队伍,主要是抓产能和举绩率,在产能和举绩率都达到一定水平后,才是靠队伍的增长来增加销售业绩。目前寿险销售队伍不是没有人力,业绩无法增加也并非人少,而是销售能力低的问题。举绩率为例,2019年,市场上平均举绩率为30%多,而最好的公司可以达到70%多。市场上公司营销队伍之间的差异,是劳动生产率的差异,并非队伍数量的差异。

3、首年保费要适当控制

首年保费是产值,但首年保费每个公司都要适当控制。

寿险成本的基本特点是首年成本远远高于续年成本,一般情况下首年保单经营成本都大于首年保费。

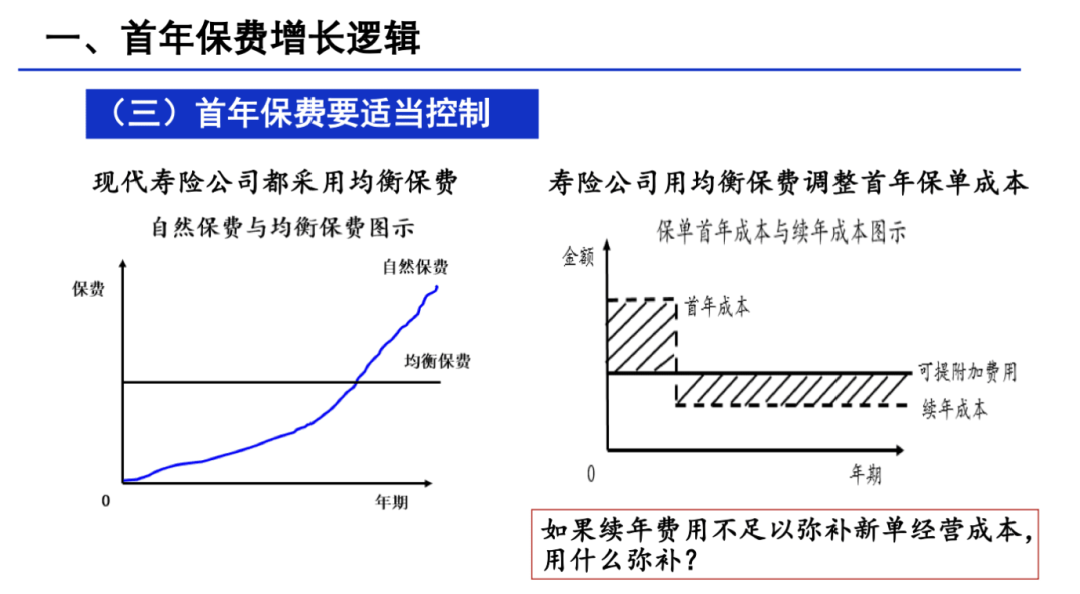

最初寿险公司采用自然保费,但自然保费随着年龄增长保费也增加。年龄小的时候风险小,保费也低;年龄大了,风险也高了,但保费承担不起了。随着精算技术的发展,出现了均衡保费,就解决了这个问题。

总保费包括净保费和附加保费。附加保费用于经营成本和佣金支出。在精算假设上,均衡保费提取的费用,理论上也是均衡的。但保单经营成本不是均衡的。对第一年保单经营成本超出部分(图中阴影部分),是靠续年保费提取的费用来弥补。寿险公司又“7-8年才能打平”一说,指的就是费用打平。

第一年保单经营成本高,需要用续年提取的费用来弥补。如果续年费用不够弥补,用什么弥补?就要用其他利润来弥补,如利差或死差来弥补。如果其他利润也不能弥补,就要用资本金来弥补,在行业俗称“吃“资本金。

目前,市场上有的公司就存在这种状况,第一年保单经营成本较高,但续期保费规模小,提取的费用不能够弥补第一年的保单经营超支,就用其它利润弥补,其它利润不够弥补,就“吃“资本金,并且形成一个恶性循环。这类公司的问题就出在首年保单经营成本没有控制好,导致出现较大费差损,甚至导致整个公司出现亏损。

如何控制首年保费成本?

第一,预算管理。

举例。假设公司新单成本是130%,公司根据续期保费计算,利润计划是8000万元,经过各方面测算,预计能够获得1.1亿利润。由此制定新单保费计划是1亿元。因为其成本是130%,意味着它超出首年保费30%。利润1.1亿元减去计划8000万元,能够弥补首年保单经营超支的是3000万元,由此推算出公司首年保费计划只能是1.0亿元。

如果该公司公司实现首年保费1.2亿,结果会如何呢?

实现保费1.2亿元,虽然是超额计划20%,但还需要600万弥补超额2000万首年保费的经营成本超支。在利润没有增加的情况下,原定的润计划只能实现7400万,即保费计划是超额了,但利润计划却完不成了。所以,公司的首年保费要控制。不是首年保费增长越多越好,二是需要有相应的资源可以匹配。

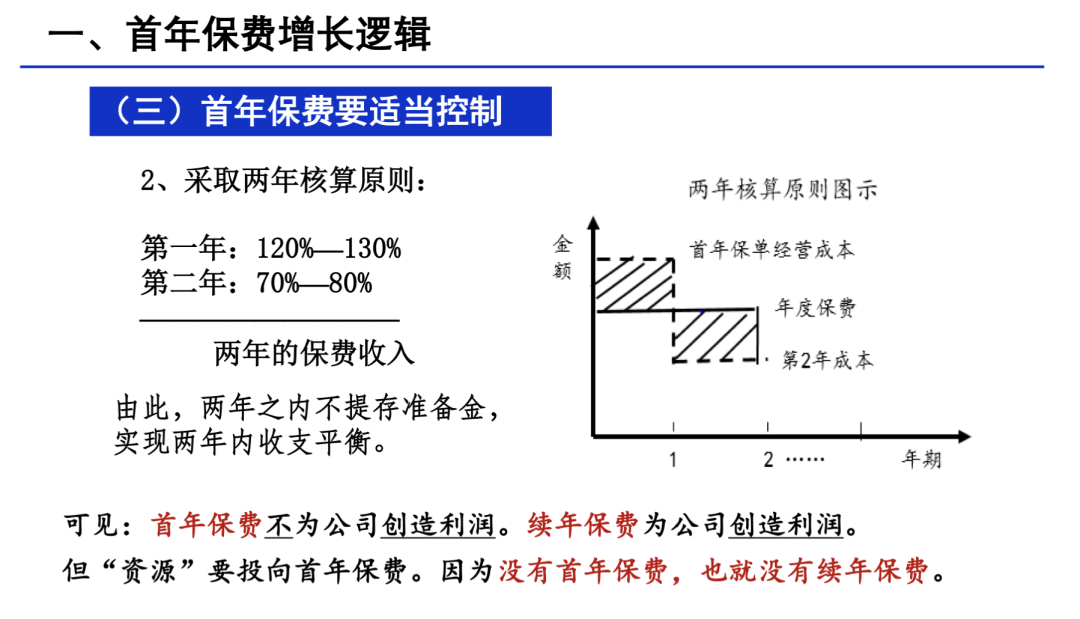

第二、采取两年核算原则。

在海外,一些寿险公司采用两年核算来消化首年保单经营成本的超支。具体做法是,第一年成本超出部分,在第二年补上,不拖到第三年。两年的保费收入等于两年的支出。但这种做法的前提条件是保单前两年不提存责任准备金。所以,海外保险公司的保单一般两年之内没有现金价值,没有退保金,其全部用于弥补首年保单经营成本支出上了。

可见,首年保费不为公司创造利润,续期保费才是公司创造利润来源。但是没有首年(期交)保费,也就没有续年保费。寿险经营是一个先付出、后收入的过程,是一个“前人栽树、后人乘凉”的行业,就是这个道理。

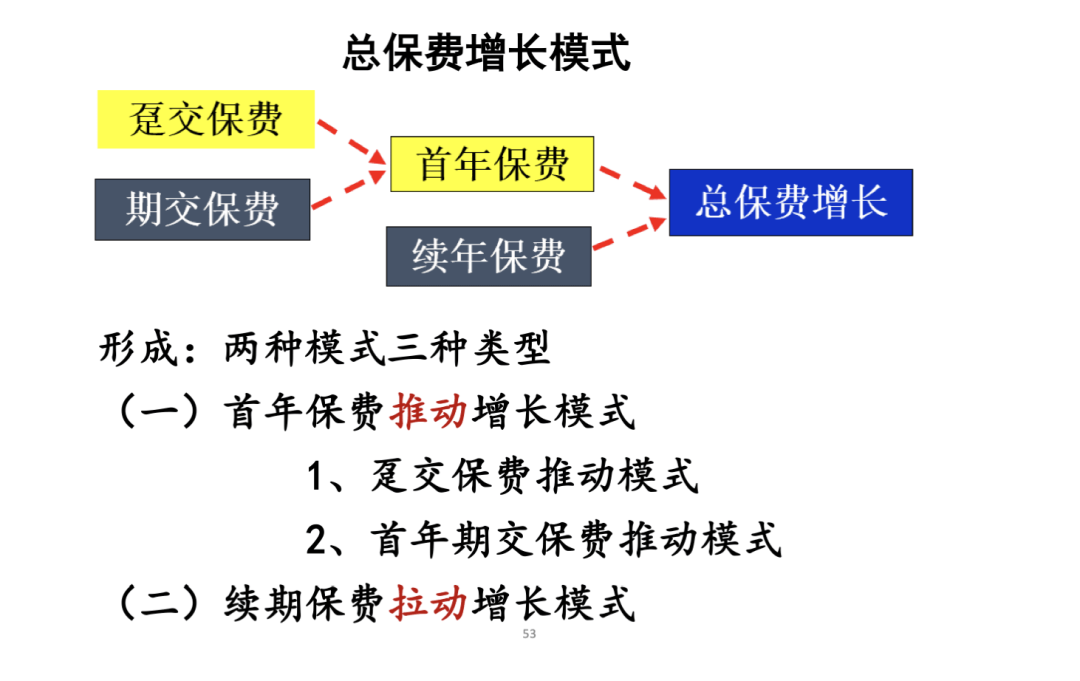

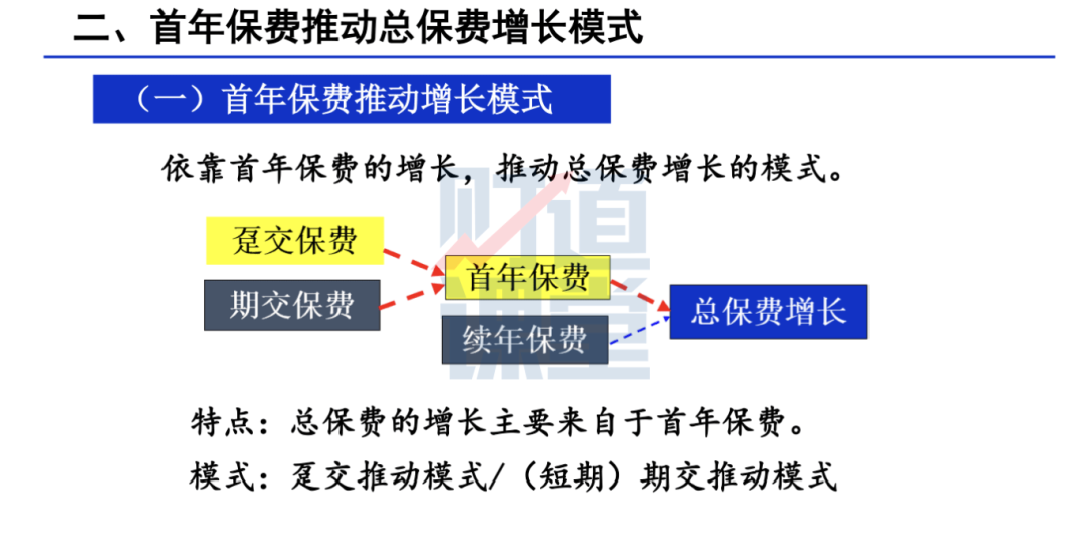

二、首年保费推动总保费增长模式

趸交保费、期交保费形成了首年保费,再形成续期保费,最后形成总保费。趸交保费、期交保费和续期保费三种形态,对总保费增长形成了两种模式三种类型。

1、首年保费推动增长模式

首年保费推动增长模式,就是完全靠首年保费的增长推动总保费的增长,我把这个模式称为推动增长模式。这种模式的特点是总保费的增长主要来自于首年保费。由于首年保费分为趸交保费和期交保费,由此形成两种类型。

一种类型是趸交保费推动增长。其特点是靠趸交保费推动总保费增长。如何判定?若趸交保费占首年保费70%以上,续期保费占总保费30%以下,就是趸交推动增长模式。

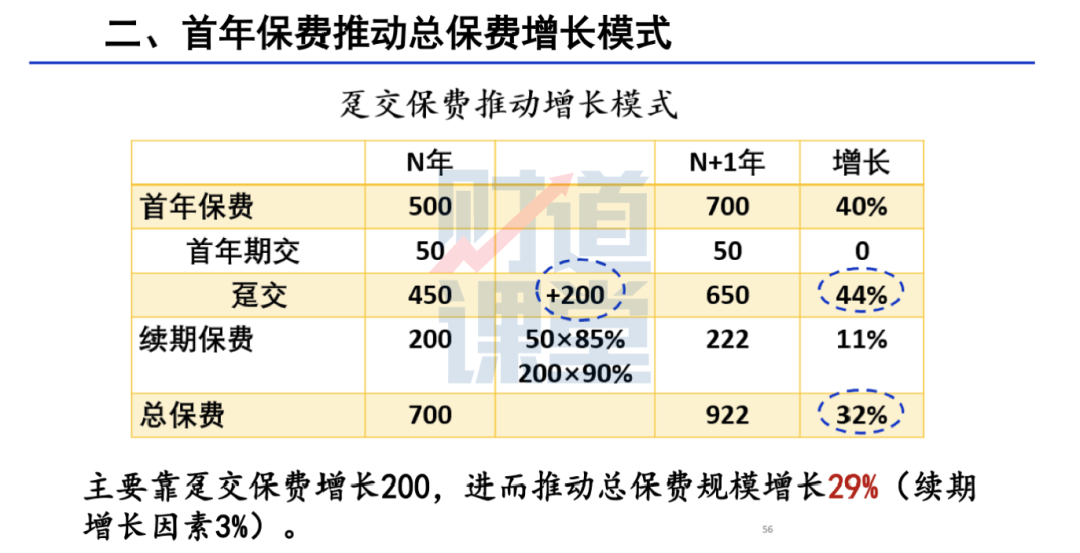

举例说明。在上表中,N年首年保费500,N+1年是700,增长40%。其中首年期交保费都是50,没有增长;趸交保费N年是450,N+1年是650,增长200,增长44%;N年首年期交保费50假如在N+1年有85%的续保,N年续期保费200假设在N+1年有90%续保,N+1年的续期保费是222,增长11%;总保费N年是700,N+1年是922,增长了32%。

可见,N+1年总保费增长,主要靠200趸交保费,在总保费增长32%中有29%(续期保费增长只有3%),这种模式,就是典型的趸交推动增长的模式。

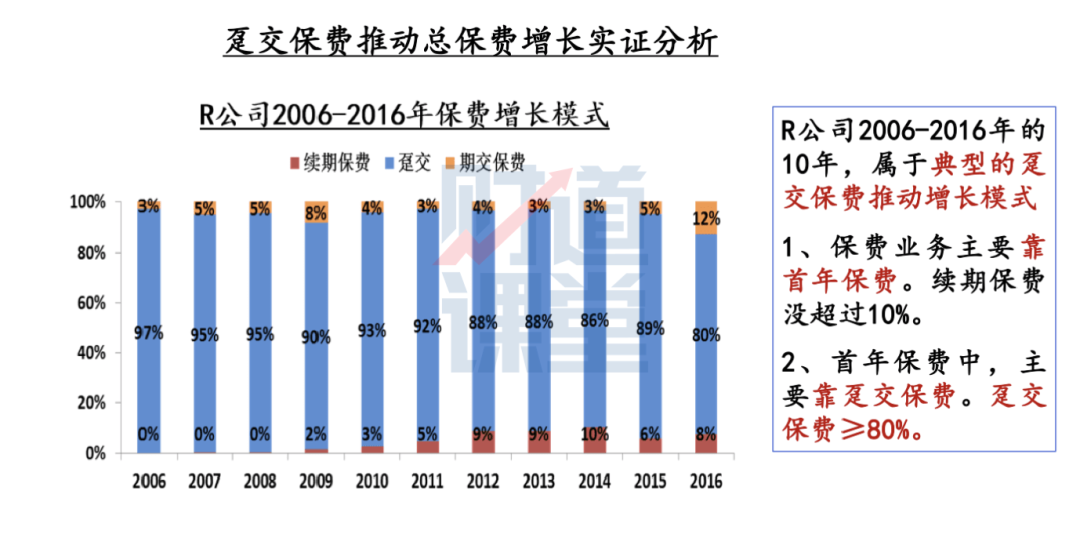

一个实证分析。图表是R公司2006—2016年保费数据。蓝色部分是趸交保费,底下紫色部分的是续期保费,上面橙色部分的是期交保费。该公司2006-2016年期间,趸交保费占比在80%-97%之间,续期保费最高只有10%;期交保费最高也只有12%,属于典型的趸交保费推动增长模式。

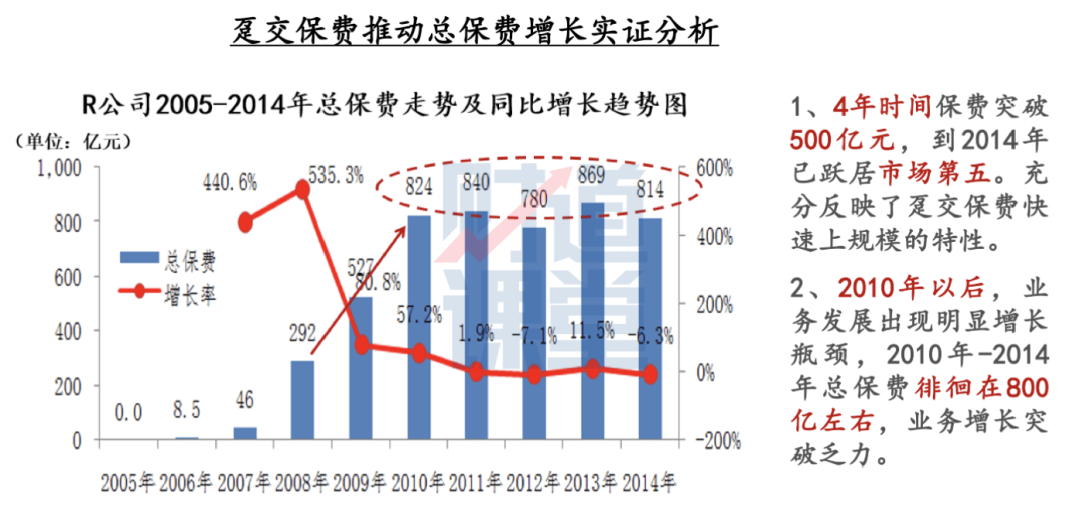

再看总保费增长变化。该公司用了四年的时间保费突破500亿,符合趸交保费快速上规模特点。但从2010年开始,保费就一直徘徊在800亿左右,无法再提高。这是因为每年的12月31日,趸交全部清零。从次年的1月1日开始从头再来。而期交保费极少,续期保费没有形成规模,导致整个保费增长完全依赖趸交保费,而趸交保费增长遇到瓶颈。

再看总保费增长走势。该公司最初总保费增长幅度非常高,但经过一短时间,就开始下降。

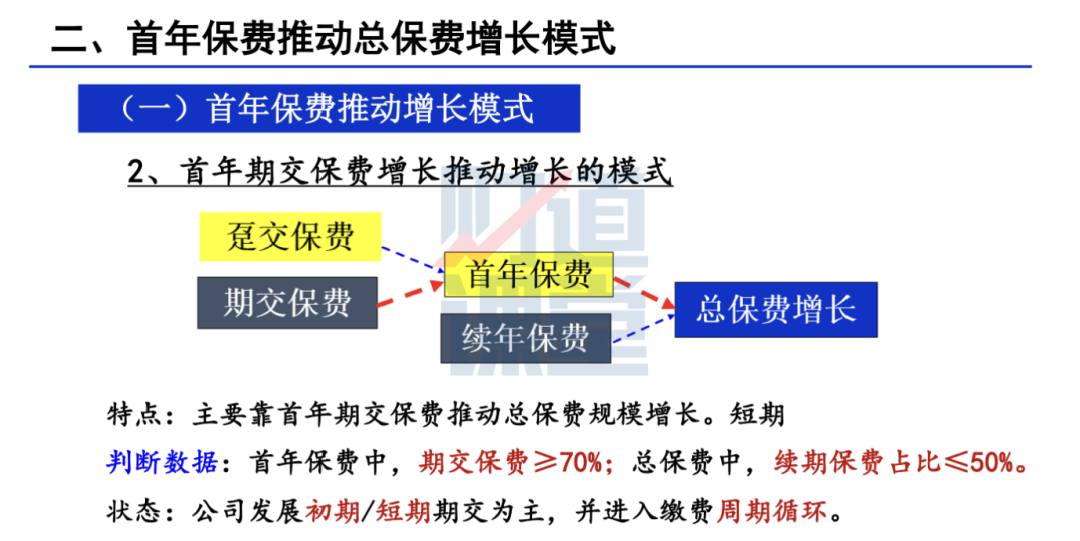

2、首年期交保费增长推动增长模式

另一种类型是首年期交保费推动增长。这种类型不明显,但确实存在,一般体现在很多小公司发展初期。

这种类型主要靠期交保费推动首年保费增长,通过首年保费增长推动总保费增长。因为是新公司,续期保费规模还没有形成规模,总量一般小于总保费的50%,因此,总保费增长主要靠首年期交保费的增长。但一般由于首年期交保费规模有限,推动总保费规模增长的力度也有限,不像趸交保费推动总保费增长可以短期有较大的成果。这种类型持续发展下去,可以与续期拉动模式相衔接。

首年保费推动总保费规模增长的三个特点:

一是以首年期交增长推动总保费规模增长,期交增长有限,推动效果有限;

二是以趸交保费增长模式推动总保费规模增长,初期可以快速上规模,实现高速增长;

三是趸交保费达到一定规模,会有增长的瓶颈。

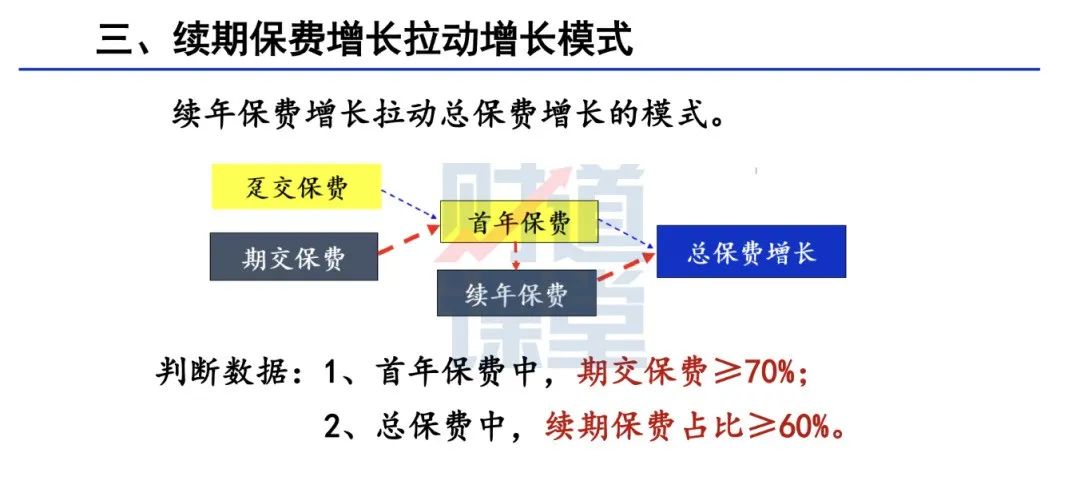

三、续期保费拉动总保费增长模式

总保费的增长主要来自续期保费增长,这种增长模式为续期拉动增长模式。

发展成熟的市场,受保险覆盖面较高的影响,首年保费增长会很难。但按照寿险首年保费是第二年续年保费增长的主要因素,即使首年保费不增长,通常续年保费也一定增长,除非进入交费周期。续保率越高,续年保费增加就越多。所以,寿险公司发展到一定阶段,总保费的增长主要来自于续期保费的增长。

如何判断续期保费拉动总保费增长模式?一是续期保费在总保费中占比超过60%以上;二是首年保费中,期交保费占比超过70%。

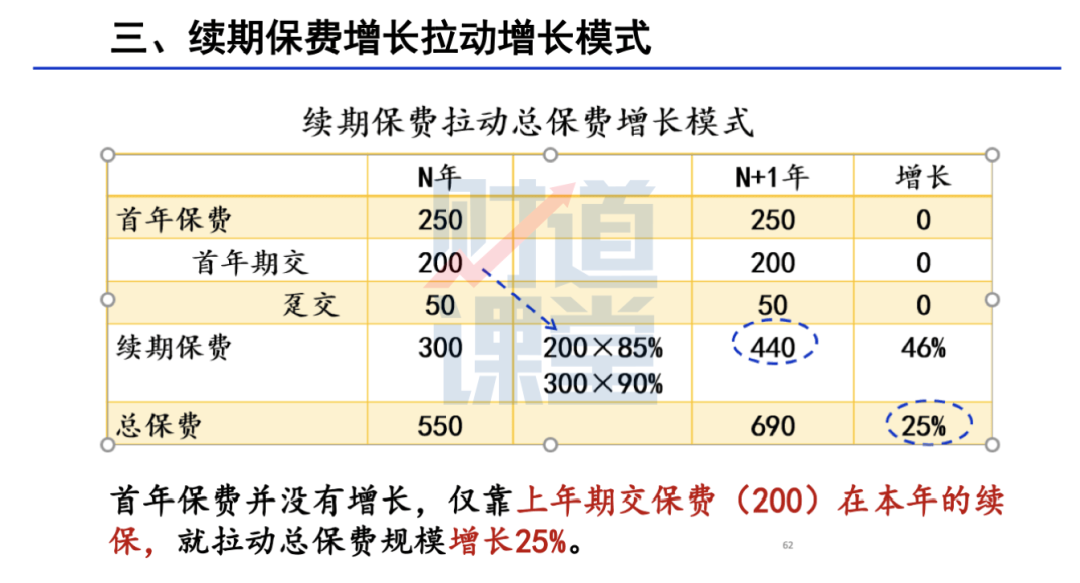

举例说明。上表所列N年的首年保费是250,N+1年也是250,首年保费没有增长。假设N年首年期交保费200在下N+1年度有85%的续保,N年续期保费300在N+1年有90%续保,形成N+1年续期保费440,增长46%,拉动总保费增长25%。

首年保费不增长,但总保费还能增长,为什么?因为上年期交保费在本年续保滚存促进了续期保费增长,拉动了总保费的增长。这种增长模式,我将它称为续期拉动增长模式。

以Y公司为例。在各年度保费构成中,红色部分表示续年保费,蓝色部分表示趸交保费,橙色部分表示首年期交保费。该公司这段期间基本属于续期拉动增长模式。其续期保费在总保费中占比超过60%,首年保费占比逐渐减少。

在这段期间,其首年保费收入基本上稳定在24亿-30亿之间,首年保费增长并不是很大。首年保费结构中,头几年趸交多,后几年开始期交多。

再看总保费。总保费增长从2008年76亿增长到2014年113亿,形成一个稳定增长,首年保费增长并不是很大,且将近一半是趸交保费,但总保费每年保持稳定的增长,这种增长主要来自续年保费的增长。所以,基本上属于续期拉动模式。

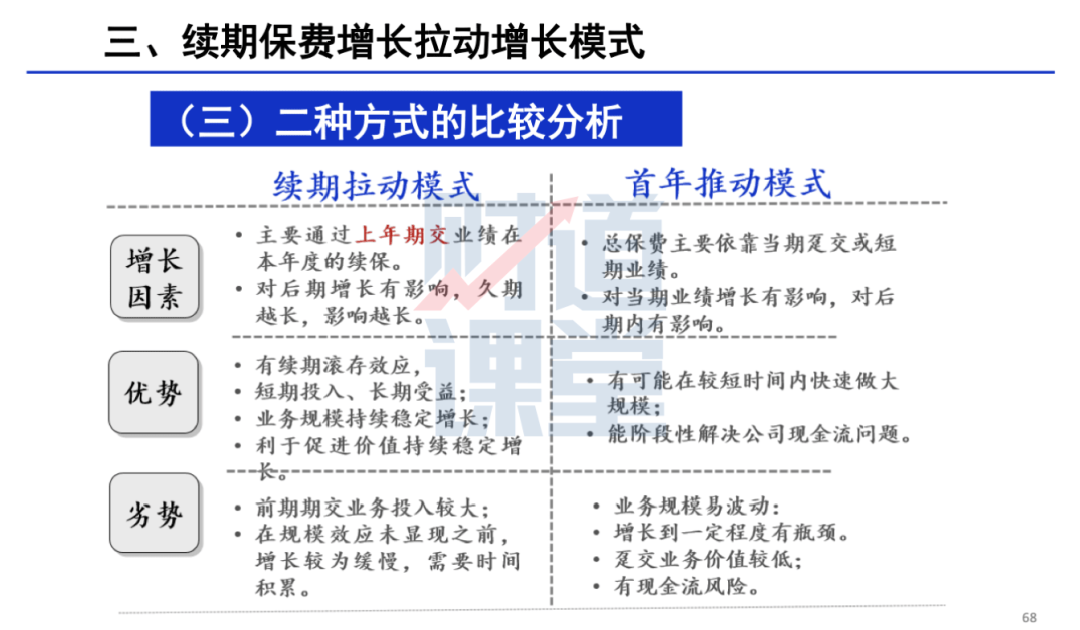

续期保费拉动增长模式的特点:

一是首年保费基本稳定,拓展新单压力相对小;

二是靠续期保费增长,总保费呈现持续稳定的增长;

三是经过一段时间后,显示出较强的发展后劲。

两种模式三种类型总保费增长模式汇总图示

四、转型发展的业务平衡

转型,是指总保费增长模式的转换,即从续期拉动模式转为趸交推动模式,或趸交推动模式转为续期拉动模式。

1、由续期拉动转为趸交推动

由续期拉动模式转换成趸交推动模式。原来是靠续期拉动总保费增长,现在为了要保费快速发展,转成趸交推动模式,短期内业绩会明显提升,也没有现金流风险。所以,这种转型一般很容易,也没有什么风险。

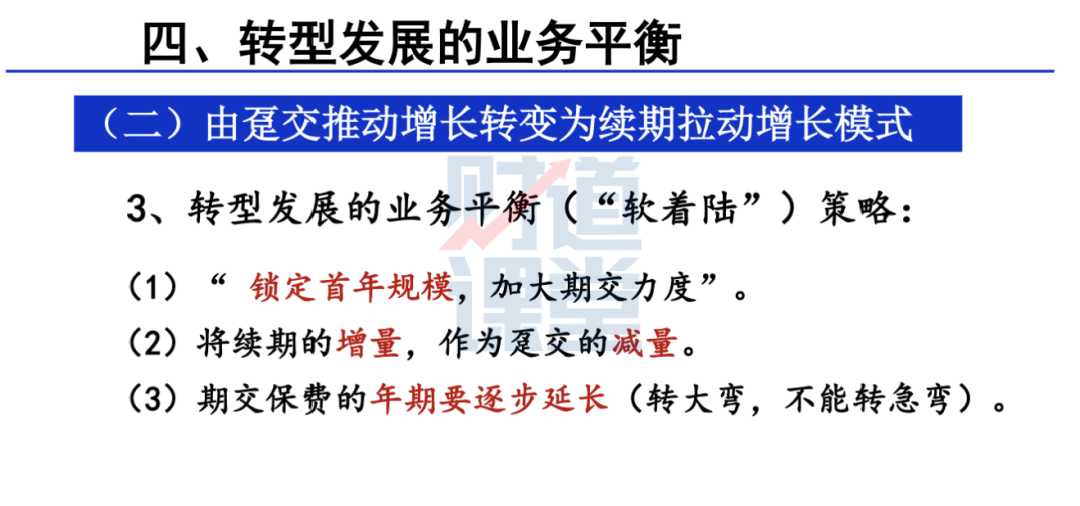

2、由趸交推动增长转成续期拉动增长

一般这种转型发展会面临五大难点:

一是业务会出现大幅度下滑;

二是要防止出现现金流风险;

三是市场份额会发生较大变化;

四是公司经营可能出现困难;

五是队伍稳定问题。

转型发展的业务平衡取决于“软着陆”的策略。怎么平衡?就是要锁定首年保费规模;加大期交力度;将续期保费的增量,作为趸交保费的减量;交费期不能由趸交一下子转为长期期交,要逐渐拉长。

实证分析:

T公司2006年-2015年期间,可以说是两个不同的保费增长模式时期。2009年以前基本是趸交推动增长模式,从2010年开始转型,到2015年基本完成转型,建立起续期拉动增长模式。

该公司2010年-2015年是转型期,第一,总保费的规模锁定在910-1100之间,没有大幅度增长。第二,首年保费总量在减少。首年保费从582亿减到419亿。减少主要是趸交保费,从409亿减到126亿。第三,续期保费总量在逐渐增加。从336亿增长到724亿,占比也从37%提高63%。第四,续期保费增加与趸交保费的减少基本匹配。

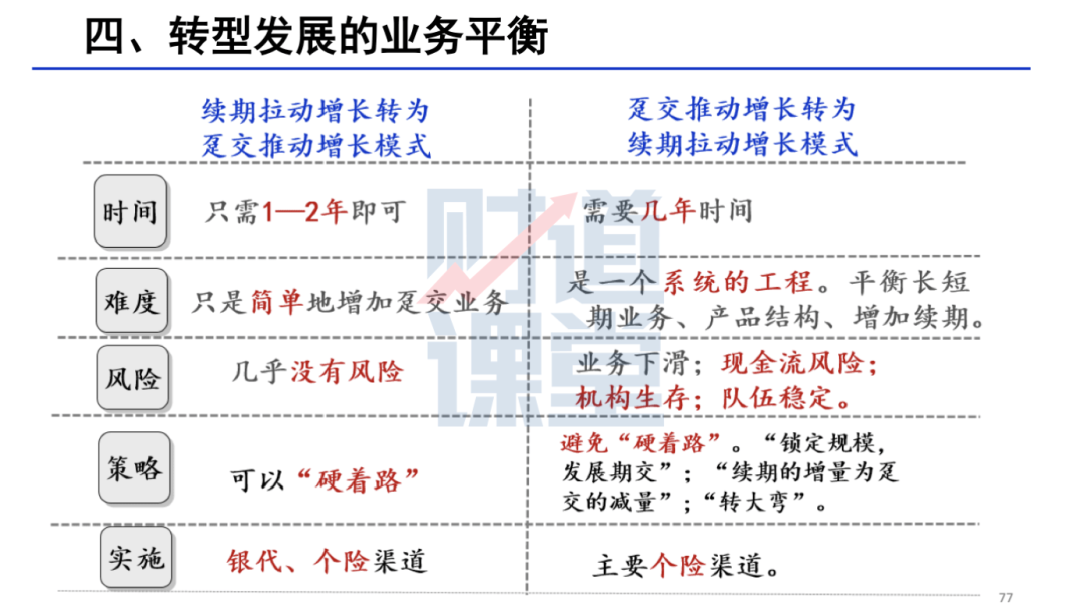

3、转型发展的业务平衡:

下表是从几个维度去比较两种保费增长模式的转型。

五、小结:

1、五个结论:

一、寿险保费有自己的特性,由此产生了两种总保费增长模式。

二、这两种模式最大的区别就是可持续发展能力不同。

三、两种模式可以互相转换,但是在转换当中要注意平衡,防止出现现金流风险。

四、认识规律、认识特性不是目的,目的是要在经营管理中遵循这些规律。

五、做寿险一定要“耐得住寂寞,扛得住压力“。

2、好公司的七个指标:

我一直讲寿险公司要注重业务结构。那么,一个好(或理想)的寿险公司应该是什么样的业务结构?我总结了一下,大概体现在如下七个指标:

第一、渠道结构。来自管控的渠道保费收入占比超过70%。寿险公司必须有自己掌控的渠道,没有掌控的渠道就没有业务发展的主动权。

第二、首年保费。首年期交保费占比超过70%,这样才能建立持续的续期保费增长能力。

第三、总保费。总保费中,续期保费占比超过70%,建立续期拉动增长模式。

第四、期交保费。期交保费中10年期以上期交保费占比要超过70%,有保费长期增长能力。

第五、产品结构。保障型产品保费占比超过70%。保障性产品包括长期寿险、健康险和养老年金保险。

第六、费用结构。续年保费可提费用占总可提费用的比重超过50%以上,有稳定的经营费用、可支配资源,才能保证不吃资本金。

第七、利润结构。死差、费差占比要超过70%。利差主要靠资本市场,但资本市场不可控。死差和费差才是业务经营利润,才反映业务经营水平。

以上仅供参考,如有不妥之处,请批评指正。

谢谢各位聆听。

题图来源 | 财道课堂

文字整理 | 丁艳

版面编辑 | 李郝钰

好了,关于保费增长越多越好吗?保费增长背后的经营秘密|财道课堂之三就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “亿元”V观财报|五大险企前三季度保费收入超2.2万亿,同比增长6.3%

- “青少年”买“会员”就可绕过“青少年模式” 不法App被判赔偿

- “模式”彻底改版,回归稳健战法模式!安全第一,慢就是快

- “苹果”段永平:假装会投资很危险

- “收益率”透视25万亿险资:主配利率债、信用债,7成机构综合收益率低于3%

- “保费”产品切换上市险企8月寿险保费增速回落,储蓄需求将驱动“开门红”

- “保费”明星夫妻遭遇保险诈骗788万元,普通消费者如何擦亮眼?

- “妖怪”从抑郁病人,变成“机器人”

- “同城”闪送、顺丰同城等多巨头“牵手”美团外卖,如何瓜分千亿订单?

- “等离子体”刷新纪录!我国“人造太阳”获重要突破