“食量”零食量贩店这条“鲶鱼”正在震动零售业

今天,很高兴为大家分享来自创业邦的零食量贩店这条“鲶鱼”正在震动零售业,如果您对零食量贩店这条“鲶鱼”正在震动零售业感兴趣,请往下看。

零食量贩店模式,是对经销模式进行替代的一场“效率革命”,能替代掉旧有的低效业态,成为新时代的“专精特新”小巨人。

编者按:本文来自微信公众号 零售商业财经(ID:Retail-Finiance),作者:东坡先生,编辑 :鹤翔,创业邦经授权发布。

2023年以来,休闲零食行业迅速崛起了一个新业态——零食量贩店,作为“鲶鱼”正在震动零售业。

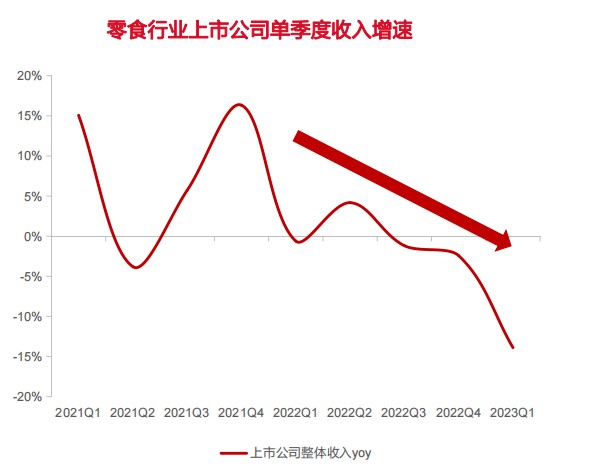

国内零食上市企业的业绩正呈现下滑趋势。三只松鼠一季度营收约为19亿元,去年同期营收近31亿元,同比下降38.48%。良品铺子一季度营收约为23.8亿元,同比下降18.94%。

据下图所示,近年来,零食行业上市企业的单季度收入总体呈现下滑趋势,2023年一季度的营收增速则呈现巨大的负增长,股价一度纷纷腰斩。

图源:东海证券

图源:东海证券然而同在零食行业,有一家名为“万辰生物”的上市企业却迎来了一波惊人的上涨,其股价最高涨到了47.52元/股,短短几个月最高涨幅达284%,在行业内走出了一条独树一帜的趋势线。

笔者认为主要原因是,该公司的主要业务正在向零食量贩店转型,被看作是该赛道上唯一的上市公司。

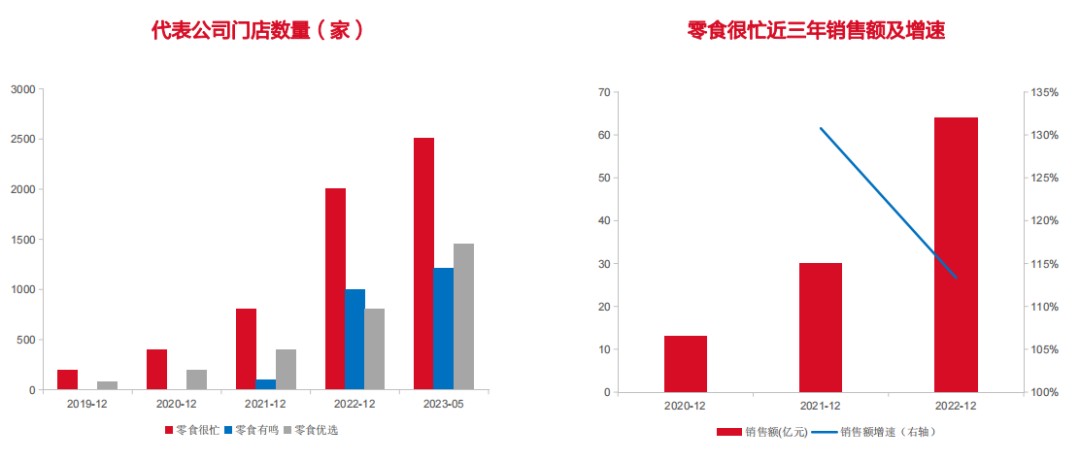

与此同时,一大批零食量贩店纷纷崛起,零食很忙、零食有鸣、赵一鸣零食、爱零食等,整体开店数量已经突破了1万家。

其中,赛道龙头品牌零食很忙门店数量已经突破3000家,2022年全国门店零售营业额超过60亿元。2023年,零食很忙更是计划新增1500家门店,其他量贩零售连锁店同样野心勃勃,总体计划全年新增1万家,如此来看,零食确实“很忙”。

图源:东海证券

图源:东海证券为什么在传统零食生意越来越难做的市场背景下,良品铺子、三只松鼠、洽洽食品等零食企业的营收不断下滑,作为新业态的零食量贩店为何能一路“狂飙”?

首先,零食消费需求外溢,消费场景转换。疫情期间,大型商超的经营受到影响,但消费者的零食消费需求却并没有受到影响。零食量贩店业态小,能够迅速开店,填补消费者的零食需求。

其次,相对于商超卖场等“大而全”的业态,零食量贩店专注零食这个单一品类,能够做到精细化运营。

商超卖场是一个品类的集散地,无法对每一项品类进行精细化管理和运营,其发展过程中每分离出去一个品类,就为该品类专卖店的形成创造了机会。

例如曾经永乐思文、国美电器、苏宁电器的崛起,就是卖场分离家电品类后形成的“新零售”业态。如今零食量贩店的盛行正是商超卖场强化生鲜品类、挤压零食品类空间的结果。

此外,在竞争压力日益加大的情况下,部分专注线上、从其他行业跨行而来的老板,有着迫切的转型需求。疫情期间线下门店释放出来的店铺资源,也给零食量贩店的发展提供了现实条件。

零食量贩店的“专”、“精”,主要体现在精益、精简两方面。

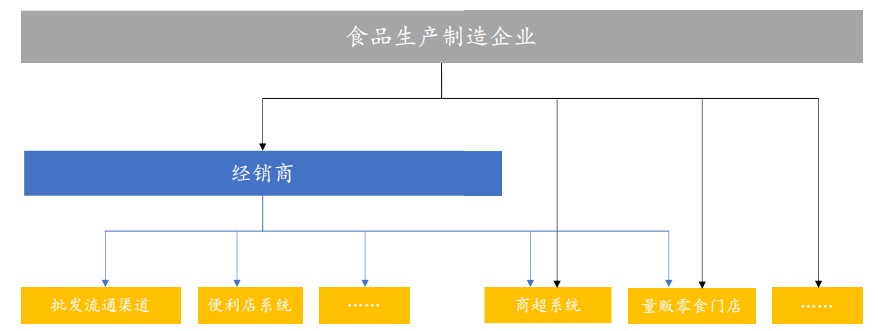

相比于夫妻老婆店,零食量贩店能跳过一批、二批经销商,直接从厂家拿货,通过精简、缩短供应链条,零食量贩店获得了更低的进货成本。

相比于传统商超、便利店等,零食量贩店的商品结构中除了知名大牌产品,还引入了众多白牌产品。这些白牌往往来自于区域品牌及工厂品牌,品牌溢价较低,在价格上更有优势。零食量贩店受益于更扁平的渠道层级及更低的各环节加价率,能够以更便宜的价格出售给消费者。

图源:东海证券

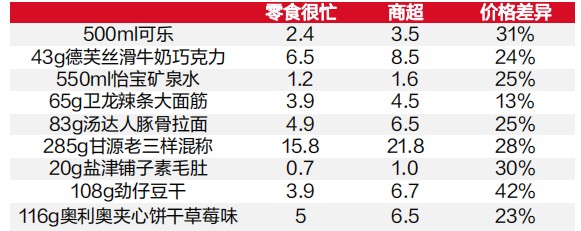

图源:东海证券以零食很忙为例,从数据上来看,相较于传统渠道40%-50%的加价率,量贩零食渠道终端价格约为其7-8折。

通过大批量采购、不收取渠道费用等手段压低出厂价格,保证产品在终端的价格竞争力。向加盟店供货环节毛利率在5-10%,从出厂价至终端加价率约为25%,效率提升明显。经过渠道调研,零食很忙量贩店的价格比商超价格便宜30%左右。

图源:东海证券

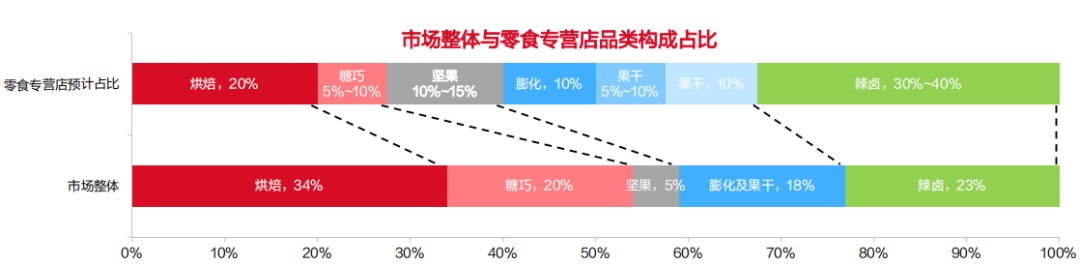

图源:东海证券零食量贩店的“特”,则体现在品类结构独特、门店特能赚钱。零食量贩店主打的是差异化竞争,因此与商超卖场、便利店相比,在人货场的“货”上,其品类结构是高度差异化的。这样独特的品类结构,也成就了这种业态“两低一高”的特点:高周转、低毛利、低费率。

与传统商超卖场相比,零食量贩店在糖巧、辣卤、果干等品类上更加丰富,这些品类都是刚需、高频、购买决策流程极短、周转率极高的商品。

图源:东海证券

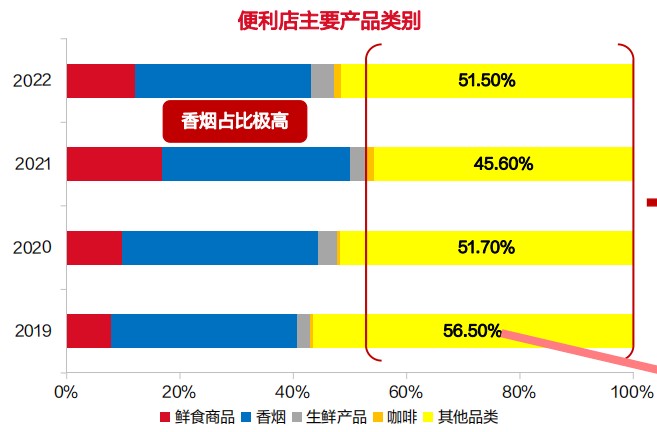

图源:东海证券与便利店相比,零食量贩店虽然没有销售额占比较高的香烟,以及毛利率较高的鲜食、咖啡,这也使得门店管理更加简单,对店员操作要求更低,能极大地节省成本费用。

图源:东海证券

图源:东海证券“两低一高”的特点,使得单店财务模型优质,盈利能力强,门店投资回报可观,加盟商参与热情极高,奠定了整个行业快速发展的基础。

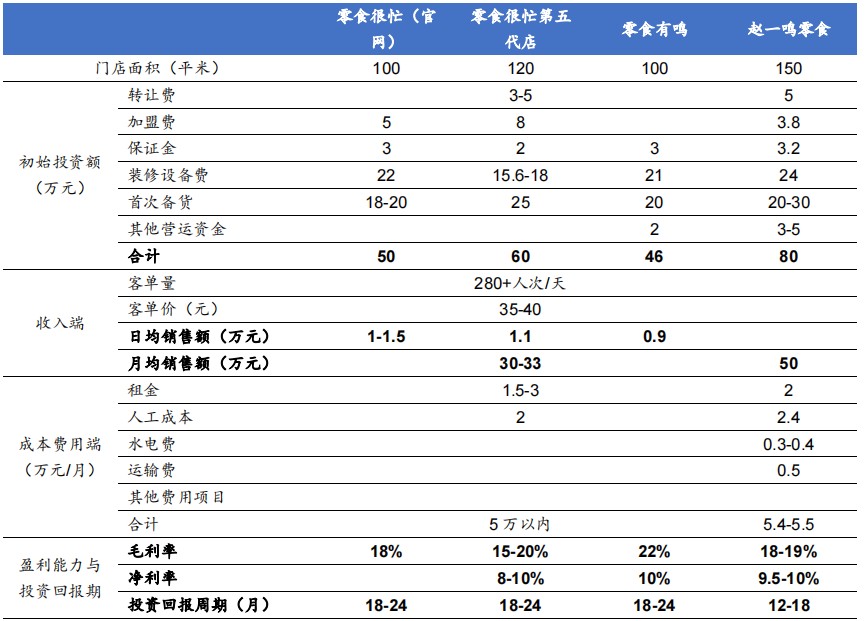

与其他线下连锁加盟业态类似,从头部品牌零食很忙、零食有鸣的单店模型来看,零食量贩店的回报周期多数在18-24个月,与连锁卤味品牌的投资回报期相近。一般单店日销为1.2万左右,毛利18%-22%,扣除租金及人工费用等约3-4万后,单店单月盈利约2-3万左右,门店净利润率约为5%-7%。

图源:华安证券

图源:华安证券最后,零食量贩店作为一种“新”业态,引领了万亿零食行业的新渠道革命,首次打造了该行业真正意义上的新渠道品牌。

长期以来,零食行业难以诞生优质的商业模式。

三只松鼠、良品铺子首先是品牌商,从自建零售渠道和线下门店开始才成为渠道商,品牌商的身份使得这些品牌在渠道选品上无法自由发挥,门店也成为一种“被阉割”的零售渠道。

商超卖场里的零食,只是一个偏安一隅的品类,难以让社会资本和加盟商参与进来,更无法推动该品类的渠道变革。

零食量贩店不仅是对线下商超卖场流量的争夺,同时以社区为发展单位,也形成了对便利店、夫妻店、小卖部等传统线下零散渠道的有效整合。

如果零食量贩店这一模式正式跑通,这一形态将塑造出比以往“KA商超+经销商”更为聚合的线下新渠道体系。

零食量贩店模式,是对经销模式进行替代的一场“效率革命”,能替代掉旧有的低效业态,成为新时代的“专精特新”小巨人。它的出现和崛起,或许能使其成为一个与商超、百货、便利店并立的典型业态,成为后疫情时代的新零售。

然而,相对于其他有着百年发展历史的业态而言,零食量贩店依然是一个新兵,只有站在巨人的肩膀上,才能看得更高、走得更远。

展望未来,零食量贩门店数量趋于饱和,品牌之间的竞争就会从增量转为存量,在生产制造、产业链、产品品牌等方面展开竞争。

以其他零售业态发展历程为参考,零食量贩店的发展或许可以朝着这几个方向进化、升级。

首先,打造自有品牌。

参照线下连锁超市、会员制商超、O2O 的演变历程,后期多以品牌代工、收购或者参股等模式向上游延伸供应链,主要是为了降低采购成本、把控食品安全、塑造品牌力、提高毛利率。

以盒马为代表的新零售、以生鲜传奇为代表的生鲜连锁超市、以永辉为代表的传统商超,纷纷发力自有品牌商品。

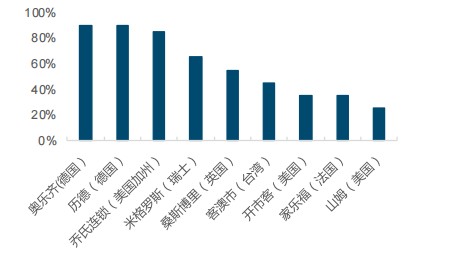

盒马自有品牌的销售占比已经达到35%,开市客(Costco)和山姆(Sam's)在中国的自有品牌占比均超过30%,奥乐齐(ALDI)自有品牌占比超过60%。或许若干年后,也会出现零食很忙的棉花糖、果干、卤味等品类的自有品牌商品。

连锁商超自有品牌比例 图源:华安证券

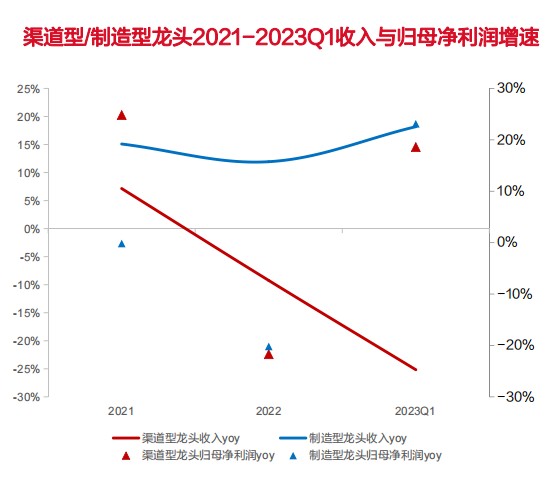

连锁商超自有品牌比例 图源:华安证券其次,从渠道型企业向制造型企业转型。

纵观已经上市的零食企业,制造型企业会比纯渠道型企业更具有发展的后劲。综合来看,近年来受外部不稳定因素影响,制造型零食企业无论是在收入增长上,还是利润增长上,都远高于渠道型企业。

图源:华安证券

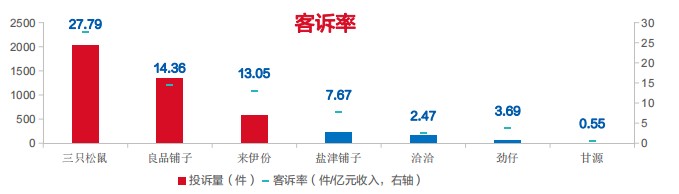

图源:华安证券这是因为制造型企业有着更好、更稳定的产品品质,从上市公司数据来看,渠道型的零食企业如三只松鼠、良品铺子的客诉率远远高于制造型企业如洽洽食品、甘源等。

未来,随着零食量贩店的快速发展,从渠道能力向制造能力的转型升级,会成为企业重要的护城河。

图源:华安证券

图源:华安证券最后,从线下连锁向O2O新零售转型。

随着零售网络的持续拓展,未来每个门店都可以是前置仓和闪电仓,进行数字化转型、线下线上一体化融合也就具备了可能性。在互联网时代,O2O转型是所有渠道型企业必须面对、跨越的坎。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。

好了,关于零食量贩店这条“鲶鱼”正在震动零售业就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “尔森”用心倾听大自然的神秘邀约

- “考生”硕士统考发布报名提醒 考生需及时自查,抓紧时间修改

- “合肥市”“柿柿如意,柿如破竹”…… 高三学子“花式解压”

- “肌肉”磁铁刺激疗法可“对齐”肌肉纤维

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “犯罪嫌疑人”湖南新化砍伤一对夫妇的犯罪嫌疑人落网,4人涉嫌窝藏罪被批捕

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “血液”简单的血液检查调整可使重症监护治疗更安全

- “南充市”落马公安局长收受财物1365万被判7年:悔称利欲熏心,“金钱大厦”瞬间倾覆一生毁灭

- “高粱”河南固始有执法人员带人偷高粱?当地回应:涉事人员为行政执法大队人员,正调查

- “品类”美ONE:“超级双十一”大促启航 携手品牌给用户好物好价

- “零食”零食折扣店狂卷县城:忙扩张的品牌,苦熬的加盟商

- “零食”零食很忙,品牌折扣零食中的“蜜雪冰城”?

- “母婴”气温骤降,母婴品类迎黄金期,唯品会母婴鞋服销量倍增

- “品类”2023上半年线上消费观察报告

- “公司”万辰生物副总王泽宁是董事长之子年仅30岁 想卖零食能成功吗?

- “业态”解锁下一场零售大变革:回归体验和效率

- “亿元”重点外贸城市前8月出口明显回温, “新三样”等品类出口额逆势上扬

- “年轻人”争当穷鬼的年轻人,带火“抠门经济”

- “尼尔森”制胜线下:深化店铺细分,提升快消单品投放效率