“面膜”毛利率堪比茅台,研发人员仅8人,敷尔佳上市引争议

今天,很高兴为大家分享来自红星新闻的毛利率堪比茅台,研发人员仅8人,敷尔佳上市引争议,如果您对毛利率堪比茅台,研发人员仅8人,敷尔佳上市引争议感兴趣,请往下看。

护肤品赛道,向来是个“闷声发大财”的行业,医美面膜便是其中典型代表。

所谓的医美面膜,最初是用于医疗美容术后护理,也被称为医用敷料或医用冷敷贴等,属于医疗器械的一种,生产批准文号为“械”字号。而我们常用的普通面膜,生产批准文号为“妆”字号。

近几年医美概念的兴起,让医美面膜这个介于护肤品和药品之间的产品,受到众多爱美人士追捧。

市场热度之下,赛道上的相关企业也加紧了资本布局。

红星资本局注意到,近日,证监会网站发布公告,同意哈尔滨敷尔佳科技股份有限公司(以下简称“敷尔佳”)首次公开发行股票注册。

回顾敷尔佳的上市之路,也是一波三折。

2021年9月,敷尔佳便首次向深交所提交招股说明书,拟在创业板上市。

2022年,敷尔佳分别于1月、7月两次更新招股说明书,并在2022年9月成功过会,此后却因迟迟拿不到证监会注册批文,IPO进度停滞。今年5月12日,敷尔佳进入提交注册阶段,终于在近期注册成功。

敷尔佳即将上市的消息,也让医美面膜相关话题再次引发市场关注。探讨最多的,便是这个行业的暴利与“野蛮”。

↑资料图 据视觉中国

↑资料图 据视觉中国(一)

医美面膜,并非“贵有贵的道理”

招股书显示,敷尔佳成立于2017年,是一家从事专业皮肤护理产品研发、生产和销售的公司。

公司在售产品覆盖医疗器械类敷料产品和功能性护肤品,主打敷料和贴、膜类产品,并推出水、精华及乳液、喷雾、冻干粉等形态产品。

虽然敷尔佳成立时间不长,但在行业却有着较高的市场占有率。

根据弗若斯特沙利文的分析报告,2021年,敷尔佳贴片类产品销售额为贴片类专业皮肤护理产品市场第一,占比15.9%;其中医疗器械类敷料贴类产品占比17.5%,市场排名第一;功能性护肤品贴膜类产品占比13.5%,市场排名第二。

招股书显示,2020年-2022年敷尔佳的营业收入分别为15.85亿元、16.5亿元及17.69亿元,同期净利润分别为6.48亿元、8.06亿元和8.47亿元,可以说赚钱能力十足。

而敷尔佳如此赚钱的秘密,总结起来就是“高毛利、低成本”。

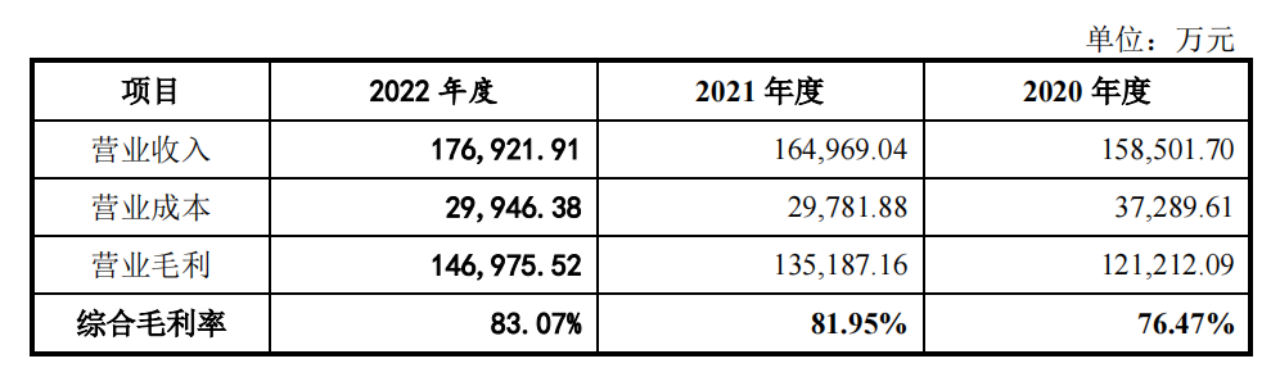

从毛利率来看,敷尔佳2020年-2022年的综合毛利率分别为76.47%、81.95%和83.07%。

↑来源:招股书

↑来源:招股书可见近年敷尔佳的毛利率在持续提升,难怪网友笑称敷尔佳毛利率堪比茅台。财报显示,2022年茅台的整体毛利率为91.87%。

毛利率如此之高,一方面是敷尔佳确实卖得贵。

公开资料显示,敷尔佳主打产品——白膜医用敷料贴,原价为148元/盒(五片),算下来单片价格在30元左右。

就算活动促销价格降至118元/盒,每一片面膜也要接近24元。

而市场上,普通面膜的价格在5-10元/片,可见即便搞促销活动,敷尔佳的价格依旧不便宜。

↑来源:天猫敷尔佳旗舰店

↑来源:天猫敷尔佳旗舰店而从成本来看,招股书显示,敷尔佳向哈三联(负责其产品的生产)采购的医用敷料单价不到10元/盒,粗略估算单片面膜成本只有2元左右。

去年9月,“148一盒的敷尔佳面膜成本仅10元”的话题更是霸榜微博热搜,引发网友广泛讨论。

总的来说,医美面膜确实可以称得上是门“暴利”生意,敷尔佳也踩中了护肤行业的这一细分风口。

但与此同时,认为医美面膜是收割“智商税”的声音也随之而来。

(二)

“重营销轻研发”的另一面

医美面膜概念的兴起,依托于近几年直播带货、“种草”文化的兴起而产生,敷尔佳走红也是如此。

2019年5月,敷尔佳白膜首次亮相李佳琦直播间。公开数据显示,面膜当晚便卖出25万片,这也使得更多消费者接触到了医美面膜这一概念。

此后,尝到甜头的敷尔佳,开始大力宣传推广,相继签约袁姗姗、赵露思等艺人为品牌代言人,赞助《妻子的浪漫旅行4》《花花万物2&3》《谁是宝藏歌手》等综艺,不断进行品牌曝光,敷尔佳也开始被越来越多用户知晓。

当然,在这个环节中,KOL群体也是重要一环。

这些KOL活跃在小红书、抖音、快手、b站等社交平台上,通过图文/视频等内容形式,分享自己使用产品后的心得。例如,在小红书上,搜索“敷尔佳”相关笔记有五万多篇。通过社交平台,敷尔佳对消费者进行不断渗透。

↑来源:小红书

↑来源:小红书可以说,在各种时机和平台的选择上,敷尔佳一系列的营销操作称得上是驾轻就熟。

营销力度也体现在敷尔佳的财报上。

招股书显示,2019年到2022年,敷尔佳的销售费用分别为1.15亿元、2.65亿元、2.64亿元、3.9亿元,销售费用率分别为8.6%、16.75%、16.01%及22.06%。

其中,宣传推广费分别为7031.75万元、1.66亿元、2.36亿元、3.54亿元,尤其是2022年,宣传推广费占据了销售费用的9成。

不过,与营销投入相对比,敷尔佳在研发上就显得十分小气了。

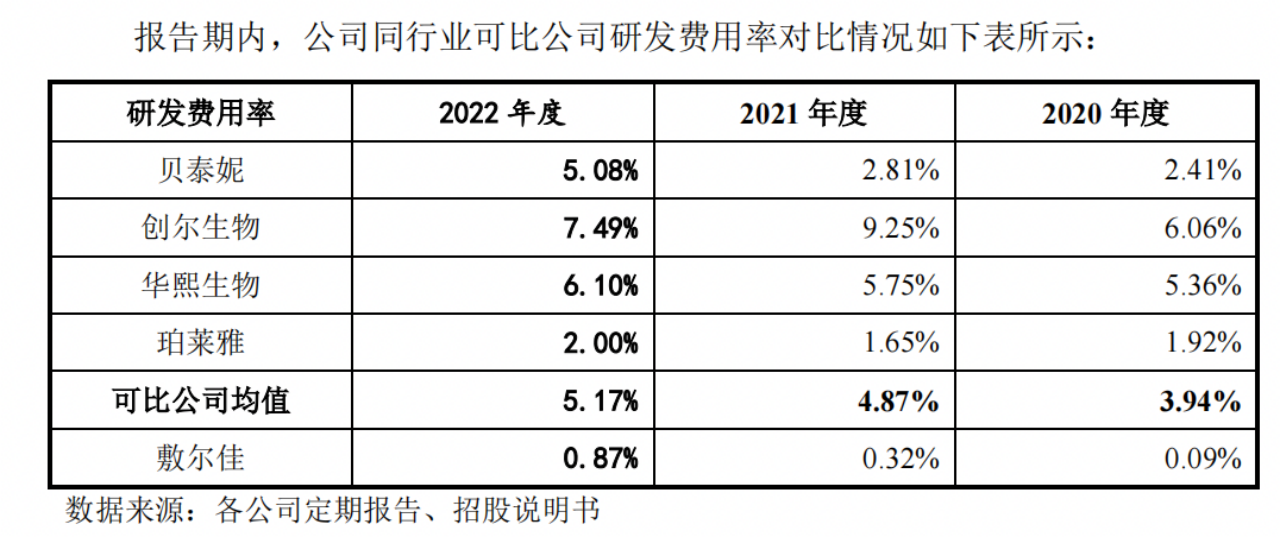

招股书显示,2020年-2022年,敷尔佳的研发投入分别为147.97万元、524.29万元和1542.61万元,占营业收入的比例分别为0.09%、0.32%和0.87%;同行业对比来看,敷尔佳的研发费用率都属于垫底水平。

↑来源:招股书

↑来源:招股书从研发人员来看,招股书显示,截至2022年底,敷尔佳的研发人员仅有6人,其中还包含应届毕业生。到了2023年3月,其研发人员才又增加了2人,目前为8人。

总的来说,敷尔佳“重营销轻研发”可谓十分明显。

消费者为什么愿意为售价不低的医美面膜买单。说到底,是消费者在明星、网红的极力推荐下,认为医美二字加持的面膜有“奇效”。

但从企业财报数据看,显然敷尔佳把更多的心思都放在了宣传上,而非产品本身。

值得一提的是,本次IPO,敷尔佳预计募资18.97亿元,其中有8.85 亿元用于品牌营销推广项目。

(三)

医美概念,还能走多久?

靠着医美面膜这一概念,敷尔佳成功进入护肤市场。不过,医美面膜这一概念还能走多久,尚未可知。

一方面,政府部门对“械”字号产品的监管趋严。

其实早在2020年1月,国家药监局发文称,根据《医疗器械通用名称命名规则》要求,不得含有“美容”“保健”等宣传词语,不得含有夸大适用范围或其他具有误导性、欺骗性的内容;不得存在“械字号面膜”的概念,医疗器械产品也不能以“面膜”作为其名称。

也就是说,严格意义上,“医美面膜”这个叫法其实是不存在的,它只能叫做“医用敷料”。

之所以会有“医美面膜”的概念,是行业为了消费者更好理解产品,与日常使用的面膜联系起来而故意为之。说白了,“医美面膜”其实就是一个营销噱头。

此外,2021年年底,国家药监局再次发文,在《一类医疗器械产品目录》中删除“液体、膏状敷料”相关条目,并表示:“成分不具有药理学作用、所含成分不可被人体吸收的液体、膏状敷料(不包括凝胶)拟均按照II类器械监管。”

我国对医疗器械销售实行特许上市监管制度,经营第二类医疗器械需要办理《第二类医疗器械经营备案凭证》,而敷尔佳所售医用敷料恰恰属于第Ⅱ类医疗器械。

医疗器械经营监管趋严,也使得敷尔佳分级经销商数量大幅下滑。

招股书显示,2019-2022年,敷尔佳的分级经销商数量分别为1143家、606家、620家、351家。2022年,公司分级经销商数量出现大幅下滑。

另一方面,消费者层面对医美面膜争议也越来越大。

敷尔佳在招股书中披露,2018年至2022年6月30日,敷尔佳所属市场监督管理部门共接到涉及公司的消费者投诉【进入黑猫投诉】51件次。

而在黑猫投诉平台上,敷尔佳相关投诉有188条,其中不少用户的投诉关键词为“过敏”“烂脸”等。

种种压力之下,敷尔佳医疗器械类敷料业务开始承压。

招股书显示,2022年,敷尔佳医疗器械类敷料产品实现销售收入8.66亿元,同比下滑6.68%。

同期,敷尔佳天猫旗舰店、京东旗舰店销售额均出现了不同程度的下滑态势。其中天猫旗舰店销售额由4.79亿元下降至4.06亿元;京东旗舰店销售额则由2043.81万元下降至1212.82万元。

不过,敷尔佳或许也感知到医美面膜概念维系的危机。如今,敷尔佳不断增加“妆”字号产品。

截至报告期末,敷尔佳51个产品中,化妆品类占46种,远超医疗器械类产品数量的5种。

也就是说,靠医美面膜崛起的敷尔佳,如今在往化妆品赛道转型。不过在化妆品赛道,行业更为一片红海,研发投入较低的敷尔佳,面临的竞争压力也可想而知。

小结

靠着医美概念,敷尔佳顺风而起。不过如今摆在敷尔佳面前的挑战也不小,医美概念再难讲,敷尔佳迫切需要一个新故事。

红星新闻记者 刘谧

编辑 余冬梅

好了,关于毛利率堪比茅台,研发人员仅8人,敷尔佳上市引争议就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “尔森”用心倾听大自然的神秘邀约

- “考生”硕士统考发布报名提醒 考生需及时自查,抓紧时间修改

- “合肥市”“柿柿如意,柿如破竹”…… 高三学子“花式解压”

- “肌肉”磁铁刺激疗法可“对齐”肌肉纤维

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “犯罪嫌疑人”湖南新化砍伤一对夫妇的犯罪嫌疑人落网,4人涉嫌窝藏罪被批捕

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “血液”简单的血液检查调整可使重症监护治疗更安全

- “南充市”落马公安局长收受财物1365万被判7年:悔称利欲熏心,“金钱大厦”瞬间倾覆一生毁灭

- “高粱”河南固始有执法人员带人偷高粱?当地回应:涉事人员为行政执法大队人员,正调查

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元

- “亿元”江铃汽车董事长邱天高已当7年今年57岁 业绩不如前任王锡高

- “东莞市”80亿,东莞市城市发展母基金成立