“单车”“骑自行车”的永祺车业,追得上滚滚向前的时代吗?

今天,很高兴为大家分享来自投资者网的“骑自行车”的永祺车业,追得上滚滚向前的时代吗?,如果您对“骑自行车”的永祺车业,追得上滚滚向前的时代吗?感兴趣,请往下看。

《投资者网》吴微

近日,在剥离共享单车产能后,永祺(中国)车业股份有限公司(下称“永祺车业”)提交了招股书,拟上交所主板上市。

此次申报,永祺车业拟发行不超过25%的股份募集6亿元用于项目建设,对应的整体估值仅为24亿元。近期公布的全面注册制改革意见中,明确了主板上市企业的标准,不过,受拟发行市值限制,永祺车业仅能满足第一条标准。当然,永祺车业也可以选择采用现有的标准申报;但在收入下滑,公司关停共享单车产线、搬迁常州工厂等诸多变动下,永祺车业又能否满足业务模式成熟、经营业绩稳定、规模较大、具有行业代表性等标准呢?

收入下滑产品召回

随着经济的发展,汽车、电动自行车得到普及,公共交通也在快速发展,自行车逐渐从国人的出行中淡出。自行车产业链中的企业,普遍走上了相似的命运,在少量保持自主品牌产品在国内销售外,开始为海外捷安特、迪卡侬集团、DOREL SPORTS等品牌代加工产品,成为全球重要的自行车生产基地。而受终端需求不旺影响,国内自行车产量已进入低增长的阶段。

此前共享单车行业的大爆发曾为自行车行业注入了一轮强劲增长,2017年国内自行车产量的大幅增加,很大一部分原因就是因为共享单车需求的增加。哈啰出行、美团单车等共享单车平台也成为了永祺车业的客户。

不过,自2018年摩拜被收购,OFO暴雷后,共享单车行业就逐渐陷入了低迷。虽然此后美团、阿里为了抢占共享单车领域的流量,仍投放了一定量的美团单车、哈啰单车,但受经营效益、市容管理矛盾以及疫情等诸多因素影响,最近几年共享单车的整体投放量已大幅减少。

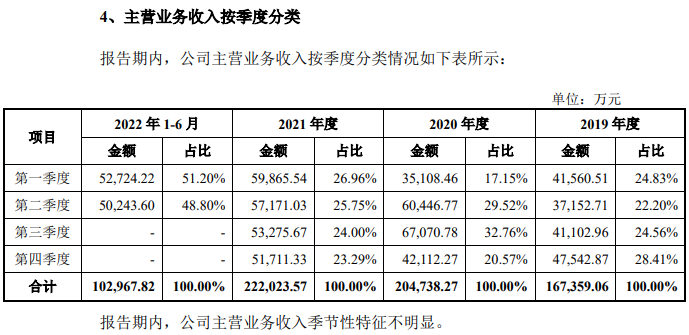

永祺车业共享单车方面的收入也出现大幅度的下滑。2019年、2020年,永祺车业共享单车业务方面的收入还分别为3.74亿元、6.37亿元,在当期公司收入中的占比为22.32%、31.09%;而到了2021年、2022年上半年,共享单车在永祺车业收入中的占比就已下降到了6.68%以及0.33%。

与此同时,永祺车业对迪卡侬集团、DOREL SPORTS等海外客户的依赖也越来越严重;2022年上半年,迪卡侬集团、DOREL SPORTS就为公司合计贡献了57.72%的收入,而在2019年、2020年,这一比值为51.48%、43.99%。受境外客户收入增加影响,永祺车业境外收入在公司当期总收入中的占比也由2020年最低的57.72%上涨到2022年上半年的86.86%。

数据来源:招股书

数据来源:招股书当然,2021年受疫情影响,国内企业的海外订单增加,在共享单车收入下滑的情况下,2021年永祺车业收入较2020年相比还是增加了8.63%。不过,到了2022年,受欧美通胀以及需求下降影响,上海凤凰(600679.SH)、久祺股份(300994.SZ)等可比公司2022年前三季的收入较上年同期相比均出现了不同程度的下降。

永祺车业自然也未能幸免,与2021年同期相比,2022年上半年,永祺车业的收入下降了11.79%,而永祺车业还在招股书中称“公司主营业务收入季节性特征不明显”。收入下滑,客户结构发生较大变化,永祺车业或与主板鼓励的业务模式成熟、经营业绩稳定的标准不相符。

此外,据多地市监局官网披露,永祺车业2020年还因产品设计以及材料问题,发生了召回事件。涉及的产品主要有永祺(中国)车业股份有限公司型号为“YQWC18001C/24”的部分YONGQI牌(春雨)自行车、YONGQI牌(YQ12B-3、YQ14B-3)12/14吋高级儿童自行车。在科创板、创业板实施的注册制改革中,监管层对首发企业的信披要求明显提升,不过永祺车业在招股书中并未提及召回事件。

工厂关停募资再建

永祺车业可以说是较早在国内开设的台企之一,早在2000年就已在常州设立;此后经过多轮的扩建,先后在常州开设了一厂、二厂以及三厂。2014年,媒体关于永祺车业三厂投资建设的报道中写道,“董事长张泰山说,常州一厂、二厂已有14年历史,去年营收已冲破50亿元大关”。不过,在2019-2022年上半年期间,永祺车业收入最高的2021年,其年收入也仅有22.29亿元,不及2013年张泰山说的营收的一半。

而据永祺车业披露,公司在常州的老二厂、老三厂已逐渐完成了搬迁,相关地块的权证也被政府收回。在老厂区搬迁过程中,永祺车业合计将获得3.61亿元的搬迁补偿款;其中的1.37亿元在2021年确认为收入,当期公司非经常性损益中的非流动资产处置损益,包括已计提资产减值准备的冲销部分的账面余额高达1.34亿元;此外还有预收的5900万元记入了递延收益之中。

数据来源:招股书

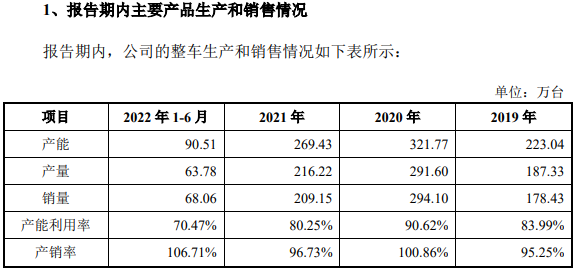

数据来源:招股书虽然永祺车业在招股书中称搬迁完成后,老二厂、老三厂与新二厂的产能基本能够保持平稳;但受新建的共享单车产能释放以及老厂区搬迁影响,2019-2022年期间,永祺车业的产能还是发生了剧烈的变化,由2019年的223.04万台上涨到2020年最高时的321.77万台,此后又下降到了2022年(年化)的181.02万台,可以说是在坐过山车。

2022年永祺车业年化后的产能较2021年下降达32.81%,除了老厂房搬迁外,还与共享单车订单减少,造成公司成都工厂产能闲置而被关闭有关。不过,即使公司关停了大量的产能,但在2019-2022年上半年期间,永祺车业的整体产能利用率依旧不高,最高时的2020年,其产能利用率也仅有90.62%,2022年上半年更是仅有70.47%。在销量方面,2022年上半年,永祺车业的销量仅有2021年全年的32.54%。

其实随着疫情催生出的短途出行需求的减少,叠加欧美通胀等因素的影响,A股主要竞争对手中,除了产品有自行车、童车以及电动自行车的中路股份(600818.SH)2022年上半年收入有小幅增长外,久祺股份、上海凤凰也与永祺车业类似,在经历2020、2021年的增长后,2022年收入均出现了不同幅度的下降。

需要注意的是,虽然永祺车业出现了销量下滑、产能闲置而被关停的情况,但此次申报,公司却仍拟募集3.78亿元用于年产330万辆自行车(电动助力车)及零部件项目(一期)建设;项目建设完成后,公司将新增年产30万台自行车、15万台电助力自行车、10万台电动滑板车和60万台车架生产能力。而在2021年,永祺车业刚关停了88.41万台的产能。

近期监管层推出的注册制改革以及上市企业“红绿灯”制度,目的是鼓励优质企业在资本市场上市;同时配合退市制度,实现上市企业的优胜劣汰,最终将A股打造成为一个自律、活跃且欣欣向荣的市场。

在国家产业升级的大背景下,自行车无疑已逐渐沦为不被市场关注的低端产能,已在A股完成上市的中路股份、久祺股份、上海凤凰等自行车企业,股价普遍在低位长期震荡,或像上海凤凰、中路股份这些公司,近期的多数交易日,公司股票的换手率不足1%。

注册制改革放开企业上市限制,增加市场自主判断,加强上市企业优胜劣汰的大背景下;永祺车业这样难以讲出新故事的企业,还能否获得市场的青睐呢?若上市之后,公司的股票鲜有人问津,那么公司是否还有必要耗费大量资源上市呢?(思维财经出品)■

好了,关于“骑自行车”的永祺车业,追得上滚滚向前的时代吗?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “尔森”用心倾听大自然的神秘邀约

- “考生”硕士统考发布报名提醒 考生需及时自查,抓紧时间修改

- “合肥市”“柿柿如意,柿如破竹”…… 高三学子“花式解压”

- “肌肉”磁铁刺激疗法可“对齐”肌肉纤维

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “犯罪嫌疑人”湖南新化砍伤一对夫妇的犯罪嫌疑人落网,4人涉嫌窝藏罪被批捕

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “血液”简单的血液检查调整可使重症监护治疗更安全

- “南充市”落马公安局长收受财物1365万被判7年:悔称利欲熏心,“金钱大厦”瞬间倾覆一生毁灭

- “高粱”河南固始有执法人员带人偷高粱?当地回应:涉事人员为行政执法大队人员,正调查

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元

- “亿元”江铃汽车董事长邱天高已当7年今年57岁 业绩不如前任王锡高

- “东莞市”80亿,东莞市城市发展母基金成立