“格列”营收比肩司美格鲁肽,恩格列净为何在国内没成药王?

今天,很高兴为大家分享来自投中网的营收比肩司美格鲁肽,恩格列净为何在国内没成药王?,如果您对营收比肩司美格鲁肽,恩格列净为何在国内没成药王?感兴趣,请往下看。

资本市场失去一个“药王”,患者则提前十年享受到了便宜药。

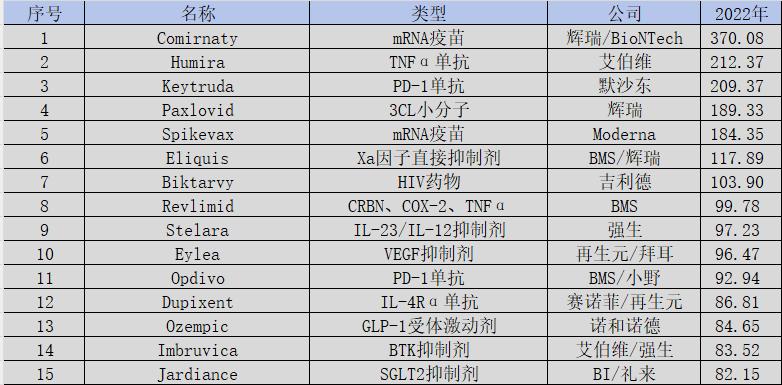

复盘近些年全球药物历史销售情况,可以清晰的发现,GLP-1药物虽然销量不俗,但却也并非完全不可一世。同为降糖药物的SGLT2抑制剂恩格列净(Jardiance),实则也有着不输于司美格鲁肽(Ozempic,不包含减肥适应症)的表现:2022年全球营收高达82.15亿美元,位列全球第15为,且仍处于高速增长趋势中。 图:2022年全球销售额TOP 15的药物,来源:锦缎研究院不输于GLP-1的降糖药SGLT2抑制剂与GLP-1激动剂同为新兴的糖尿病药物,都在过去五年取得了高速增长,目前营收也均在百亿美元级别。虽然恩格列净在营收上基本与司美格鲁肽的核心品牌Ozempic持平,可由于司美格鲁肽还有口服版Rybelsus和减肥版Wegovy两个品牌,因此整体上恩格列净的营收还是要低于司美格鲁肽的,但这依然足以称得上“药王级”表现。

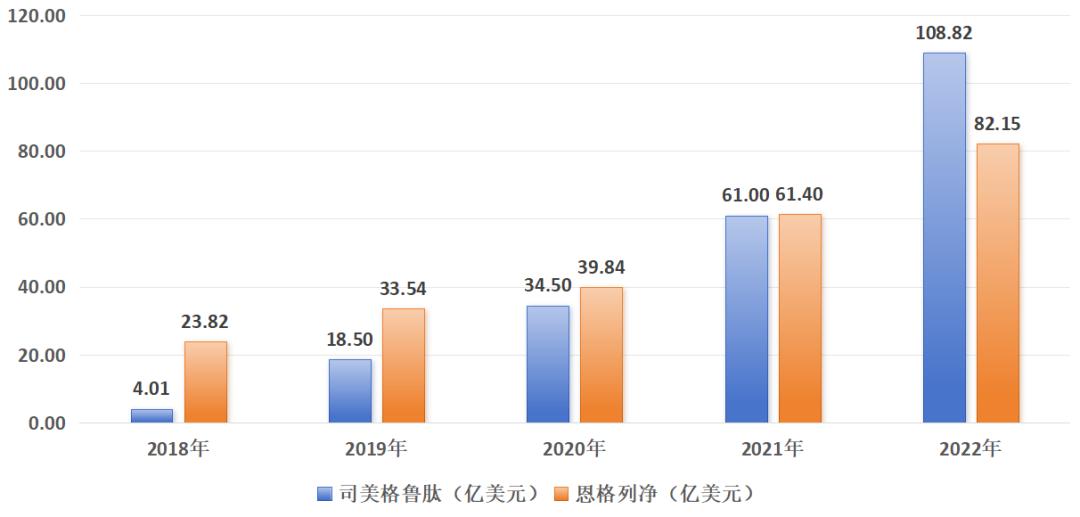

图:2022年全球销售额TOP 15的药物,来源:锦缎研究院不输于GLP-1的降糖药SGLT2抑制剂与GLP-1激动剂同为新兴的糖尿病药物,都在过去五年取得了高速增长,目前营收也均在百亿美元级别。虽然恩格列净在营收上基本与司美格鲁肽的核心品牌Ozempic持平,可由于司美格鲁肽还有口服版Rybelsus和减肥版Wegovy两个品牌,因此整体上恩格列净的营收还是要低于司美格鲁肽的,但这依然足以称得上“药王级”表现。 图:恩格列净与司美格鲁肽营收情况,来源:锦缎研究院

图:恩格列净与司美格鲁肽营收情况,来源:锦缎研究院 图:恩格列净FDA获批适应症一览,来源:锦缎研究院

图:恩格列净FDA获批适应症一览,来源:锦缎研究院心衰是一种常见且不可治愈的、可危及生命的疾病,它往往是各种心脏疾病的严重表现和终末阶段。相关数据显示,全球约有6000万名心衰患者,35岁以上人群心衰的患病率高达1.3%-2.0%。同时,心衰患者往往还与其他疾病共存,如肾脏疾病、糖尿病、冠心病等,因此心衰治疗方案也不一而足。在SGLT2抑制剂获批治疗心衰之前,这个领域的一线疗法为“金三角”疗法,也就是RAAS抑制剂、醛固酮受体拮抗剂和β受体阻滞剂的联用疗法。随着相关临床试验的推进,SGLT2抑制剂被验证能够有效降低心衰的入院和死亡风险,因此在2021年其也被纳入到心衰一线治疗方案之中,由“金三角”疗法升级为“新四联”疗法。实际上,糖尿病与心衰之间关系紧密,22%的糖尿病患者被确诊为心衰,心衰合并糖尿病的患者比例则为20%~40%。“新四联”疗法的确立,让这部分患者的糖尿病风险大幅降低,而作为SGLT2抑制剂龙头的恩格列净自然也就成为最大受益者,全球营收在2022年得到显著放量。今年9月,恩格列净又在慢性肾病适应症获批,有望进一步复刻在心衰领域的成功。与心衰类似,慢性肾病也与糖尿病高度相关,我国2型糖尿病患者中合并慢性肾病的比例可高达64%,这一适应症也有望成为恩格列净未来的增长动能。GLP-1药物的减肥适应症固然想象力极大,但SGLT2抑制剂一系列围绕糖尿病获批的新适应症同样不可小觑,这足以表明,恩格列净确实是一款与司美格鲁肽同等的“药王级”药物。国内因何销声匿迹?单年创下82.15亿美元的营收,这样的销售数据不可谓不爆炸,足以证明它是一款畅销全球的明星药物。然而在国内市场中,恩格列净却与司美格鲁肽存在极大的差距,投资者深挖GLP-1产业链的情况下,不少投资者甚至都没有听过恩格列净的大名。极高的全球销售额与极低的国内关注度形成了明显的预期差,究竟是何原因造成了这种差异呢?这一切还要从恩格列净2020年被宣告专利无效说起。在恩格列净国内上市的第三年,江苏豪森、四川科伦、正大天晴、江苏万邦生化、杭州中美华东制药五家药企共同向国家知识产权局发出请求,要求宣告恩格列净专利权无效。相关审查决定书显示:恩格列净的化合物专利申请日为2005年3月11日,原于2025年3月到期,而五家公司在2020年3月2日就开始申请无效。最终,国家知识产权局在2020年8月17日发布恩格列净《无效宣告请求审查决定书》,裁定其化合物专利无效。经此一役,恩格列净在国内失去了专利保护,众多国内仿制药企纷纷入局,争先效仿。短短三年时间,已有不下10家企业递交恩格列净仿制药上市申请,其中豪森药业在2020年7月拿下首仿,科伦药业、正大天晴、万邦医药、奥赛康获批上市。之所以恩格列净能够成为全球“药王级”产品,其核心原因仍在于欧美地区的专利保护,相关数据显示,欧美地区的恩格列净专利将于2028年才到期,这也是市场预期恩格列净能够继续创造新高的基础。反观国内市场中,由于专利保护早早失效,大批仿制药企入局导致竞争惨烈。尽管恩格列净适应症仍在扩增,药物疗效也很不错,但过早进入仿制药时代让其在国内市场失去了投资价值。福兮祸所伏,祸兮福所倚。由于仿制药的提前涌入,促使恩格列净在2021年就提前进入国家集采目录。集采全面开启后,国内患者每日服用恩格列净的价格最低仅为1.84元,而美国如果没有医保的话,患者服用恩格列净的单日花费高达20美元,两者相差81倍。中国资本市场失去了一个“药王”,但中国患者却提前十年享受到了便宜药。对“药王行情”的映射以史为鉴,恩格列净是一款不输于司美格鲁肽的“药王级”产品,但当其失去专利保护后,依然坠入凡尘。同样的,如今虽然GLP-1虽然销售火爆,但如果没有专利保护,也注定将会失去投资价值。GLP-1失去专利保护,这并非危言耸听,甚至极有可能是近几年发生的事情。换句话说,目前炒作GLP-1多么火爆,未来投资者也将多么落寞,这是一种必然。第一代GLP-1药物利拉鲁肽的专利已经于2017年到期,华东医药在今年3月成功拿下利拉鲁肽的中国首仿,后续仍有通化东宝、翰宇药业等十多家企业申请上市。如果GLP-1仅有利拉鲁肽一代产品的话,那么它实则已经开始失去投资价值。幸运的是,目前GLP-1抑制剂的主流药物为更加长效的司美格鲁肽,而其中国专利正常将于2026年才到期。尽管如此,华东医药从2021年6月起就已经开始连续递交司美格鲁肽的专利无效申请,且于2022年9月5日获得知识产权局的专利无效判定。不过,诺和诺德已经对这一判决进行上诉,目前仍处于后续诉讼阶段。如果法院最终裁定司美格鲁肽国内专利无效,那么其无疑将很快复刻恩格列净的发展趋势。试想一下,恩格列净全球需求也很大,但有多少投资者关注它的产业链境况呢?当一款明星药物失去专利保护,那么它也就失去了大部分投资价值。对于“药王”一词,投资者应该理性看待。现阶段的热度完全建立在专利保护之上,如果专利失效,那么“药王”就注定将在国内市场中退位让贤。国内医药投资,不仅要看药品的价值,同时也要结合国内市场的具体情况。仿制药入局,明星药物的投资价值下降,但患者负担其实也会显著下降,这两者是正相关的关系。当一款药物失去投资价值,它或许却能发挥更大的社会价值。基于此,仿制药企业固然投资属性不高,但却仍是中国医药产业不可分割的一环,更是推动药价“便民化”的功臣。

好了,关于营收比肩司美格鲁肽,恩格列净为何在国内没成药王?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “考生”下半年自考即将开始 省考试院发出温馨提示

- “父亲”父亲的眼神杀

- “这是”自内耗到自洽

- “大桥”G3铜陵长江公铁大桥先导索过江

- “某甲”父亲被羁押继母要离婚,未成年女儿谁来抚养?法官多方努力,难题解决了!

- “亚马逊”哪些以色列芯片公司已被美国企业收购?

- “结构”结核杆菌致病机制获揭示

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “射电”穿越80亿光年的快速射电暴源于一场“星系交通事故”

- “必胜客”必胜客最黑暗的料理来了

- “格鲁”“减肥神药”司美格鲁肽或能治疗痴呆与酒精成瘾

- “脂蛋白”“减肥神药”减少心衰症状?

- “格鲁”国内药企“减肥”争夺战白热化,司美格鲁肽究竟为何这么火?

- “心脏”从科研到临床,中国人工心脏的探索与突破

- “格鲁”被疯抢的“减肥神药”:假处方泛滥,黄牛高价兜售

- “格鲁”减肥“网红”司美格鲁肽专利权大战打响

- “格鲁”把“司美格鲁肽”夸大成减肥药?平台:已处理违规笔记5千多条

- “阿塞拜疆”法媒:阿格罗匈四国达成黑海海底电缆协议向欧盟输电

- 更新:黑客将9.3米美国患者记录出售

- 黑客从3个黑客医疗保健组织销售655,000名患者记录