“广州”V观财报|收入降超三成,月饼真是一门好生意吗?广州酒家回应

今天,很高兴为大家分享来自中新经纬的V观财报|收入降超三成,月饼真是一门好生意吗?广州酒家回应,如果您对V观财报|收入降超三成,月饼真是一门好生意吗?广州酒家回应感兴趣,请往下看。

追踪市场热点,欢迎关注中新经纬《董秘请回答》栏目

中新经纬9月5日电 (陈俊明 董湘依)中秋佳节临近,月饼概念股龙头广州酒家股价却在7月中旬大跌后陷入震荡,原因是什么呢?

4日,广州酒家董秘办就二季度利润、上半年月饼系列产品收入下滑、广东省外业务开拓情况、股价波动等回应“V观财报”(微信号ID:VG-View)。

月饼收入降超三成?

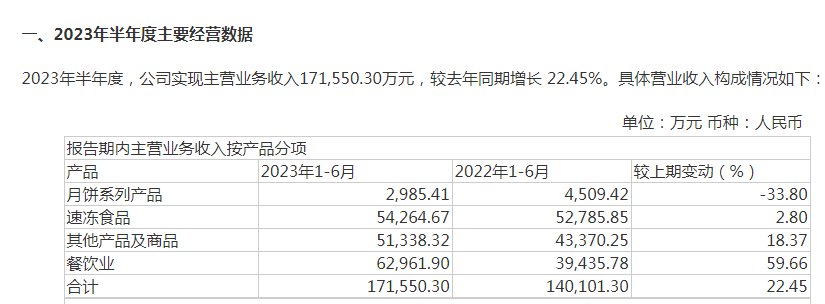

广州酒家四大产品中,月饼体量最大,2022年营收达到15.19亿元,毛利率也是最高,达到54.18%。其余速冻食品、餐饮业、其它产品及商品年内分别实现营收10.58亿元、7.62亿元、7.35亿元,毛利率分别为36.56%、1.92%、28.2%。

因此,市场对广州酒家月饼产品格外关注。

图片来源:公司公告

图片来源:公司公告广州酒家上半年主要经营数据显示,期内月饼系列产品收入2985.41万元,同比下降33.8%。信达证券研报对此分析称,主要源自月饼销售季节性明显,今年中秋节较去年延后导致。

广州酒家董秘办对该分析表示认可,“2022年中秋节早很多,2023年的中秋节则更晚,所以月饼收入体现在报表也会有时间差异,中秋节是以农历算的,跟财务报表1-6月的统计是有差异的。”

月饼行业习惯将中秋、国庆两节相隔一周以内的年份称作“大年”,2023年中秋节和国庆节更是前后相连,有机构预计2023年将是月饼大年。销售预期方面,广州酒家告诉“V观财报”,月饼销售季节性比较明显,公司会持续关注其动销时间的市场消费情况,不太好研判预期。

从存货变动看,近两年变化幅度相近。2023年中旬,广州酒家存货为4.05亿元,较2022年期末增31.11%。该公司表示,主要是为保障月饼系列产品生产,原材料储备增加。2022年同期,广州酒家存货4.28亿元,较2021年期末增37.92%。该公司彼时同样表示,主要是为中秋生产备货增加。

值得一提的是,广东省是广州酒家的营收腹地,2022年,该公司77.1%的营收来源于广东省内,约21.7%营收来源于境内广东省外,另有少量营收来自境外。对拓展广东省外业务,广州酒家表示,虽然公司业务主要在广东省内,但广东省外业务也在一步一步拓展,在整个业务体系上,华东地区今年也有重点布局。

该公司还表示,月饼业务主要还是在珠三角粤港澳,因为历史等因素该区域业务比较多,公司在广东省外月饼也会同步有铺货,也在逐步投资建设省外的渠道,省外发展还是一步一步来。

7月大跌因机构误读?

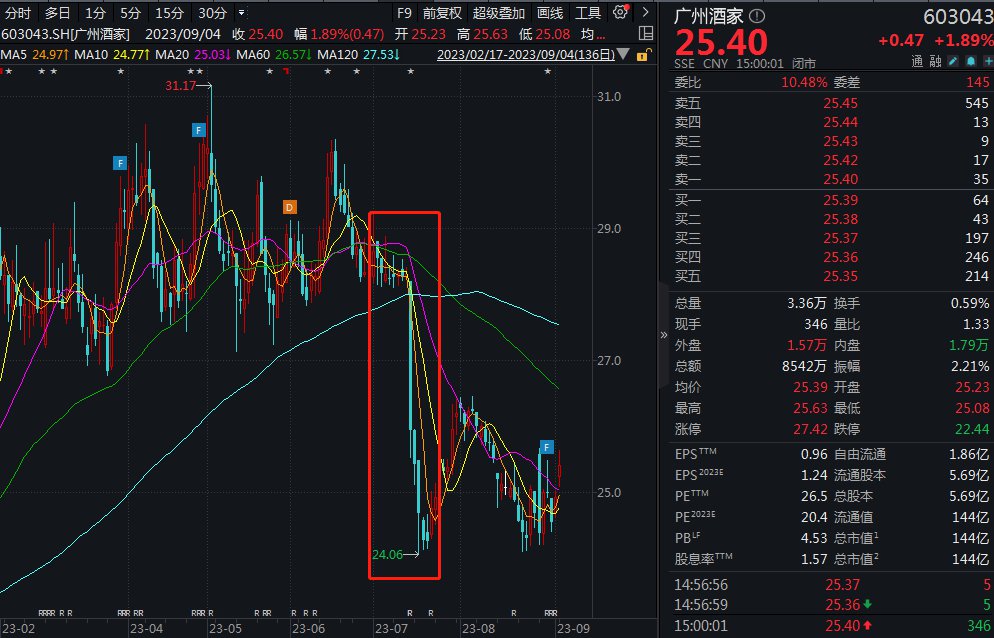

广州酒家在7月中旬曾发布上半年业绩快报,初步核算期内归属于上市公司股东的净利润0.76亿元。结合广州酒家一季度9.2亿元的营收和超0.69亿元的净利润测算,该公司二季度实现营收超8亿元,但利润却不足700万元。该消息引发广州酒家股价连日震荡,并在4个交易日内跌超14%。

广州酒家股价在7月中旬曾连日大跌 来源:Wind

广州酒家股价在7月中旬曾连日大跌 来源:Wind8月29日晚间,广州酒家披露2023年半年报,公司期内营收17.34亿元,同比增21.77%;归属于上市公司股东的净利润0.8亿元。这意味着该公司二季度利润抬升至超1000万元。广州酒家告诉“V观财报”,二季度本来就是业绩淡季,该季度占公司全年利润比较小。

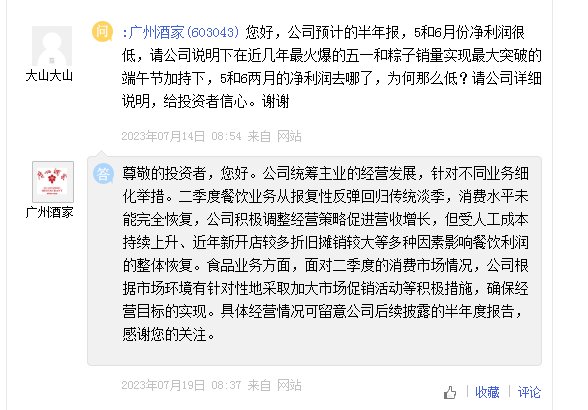

对股价7月出现的波动,广州酒家表示,可能业绩快报的数据只有大数,各家机构(对组成部分)不够了解,不过现在正式的半年报披露了,市场对数据各个部分还是比较了解的。

7月19日,广州酒家在上证e互动平台回应二季度利润低的问题。该公司称,二季度餐饮业务从报复性反弹回归传统淡季,消费水平未能完全恢复,公司积极调整经营策略促进营收增长,但受人工成本持续上升、近年新开店较多折旧摊销较大等多种因素影响餐饮利润的整体恢复。食品业务方面,面对二季度的消费市场情况,公司根据市场环境有针对性地采取加大市场促销活动等积极措施,确保经营目标的实现。

图片来源:上证e互动平台

图片来源:上证e互动平台公开资料显示,广州酒家始创于1935年,食品业务以“广州酒家”“陶陶居”“利口福”“秋之风”“粮丰园”等食品品牌为依托,致力于多种广式传统特色食品的研发、生产与销售;餐饮业务拥有“广州酒家”“陶陶居”“星樾城”等餐饮品牌。截至2023年中期,公司拥有餐饮直营门店39家,其中“广州酒家”直营门店24家,“星樾城”直营门店3家,“陶陶居”直营门店12家,公司授权第三方经营“陶陶居”特许经营门店23家。公司实际控制人为广州市人民政府国有资产监督管理委员会。

光大证券研报认为,广州酒家餐饮业务疫后逐步修复,月饼旺季表现值得期待。月饼消费具有季节性和社交属性,今年中秋节和国庆节重合,有望助推走亲访友需求,拉动月饼消费,第三季度公司月饼销售值得期待。

专家:创新升级欠缺

近年来,众多食品企业进军月饼行业,新推出冰淇淋月饼、榴莲月饼、咖啡月饼等新品。中国食品产业分析师朱丹蓬告诉“V观财报”,从电商渠道可以看到今年月饼行业非常卷,很多品牌都在打价格战。这意味着,中国月饼更加的亲民化和平民化,这背后凸显出整个新生代的消费思维跟消费行为在倒逼。

朱丹蓬认为,月饼产业端的创新升级,将高精尖食材应用在月饼中,其实对很多传统企业提出了更高的要求,以及更大的挑战。

从毛利率变化看,广州酒家2020年至2022年月饼产品毛利率分别为58.37%、56.46%、54.18%,近三年呈持续下滑态势。

朱丹蓬分析称,广州酒家作为广式月饼代表品牌,近几年受到一些网红品牌、联名品牌以及创新型产品的挤压。广州酒家的月饼在创新升级以及迭代的速度方面是非常欠缺的,与其说在坚守传统,不如说是非常的保守,公司经营理念没跟上消费升级节奏,这也是该公司在月饼大战中慢慢落于后手的重要原因。

新业务突破方面,朱丹蓬表示,广州酒家有餐饮、冻品、月饼等核心板块,预制菜未来应该成为该公司的第二增长曲线。如果在预制菜方面不能取得较好的突破,该公司可能陷入比较迷茫的天花板期。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。

好了,关于V观财报|收入降超三成,月饼真是一门好生意吗?广州酒家回应就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “考生”下半年自考即将开始 省考试院发出温馨提示

- “父亲”父亲的眼神杀

- “这是”自内耗到自洽

- “大桥”G3铜陵长江公铁大桥先导索过江

- “某甲”父亲被羁押继母要离婚,未成年女儿谁来抚养?法官多方努力,难题解决了!

- “亚马逊”哪些以色列芯片公司已被美国企业收购?

- “结构”结核杆菌致病机制获揭示

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “射电”穿越80亿光年的快速射电暴源于一场“星系交通事故”

- “必胜客”必胜客最黑暗的料理来了

- “长臂猿”“猿胜”周岁啦!

- “遂溪县”冷空气到货 广州今日阴雨清凉

- “广州市”广州活禽经营市场继续每月一休市

- “月饼”新消费观察丨借助平台补贴和流量扶持,中小商家销售额同比飙升

- “广州”广州东部“高铁进城”又有大动作

- “文化”南北书画交流研讨会记述

- “广州”高校毕业生供需见面会走进广州大学城

- “支付宝”广交会期间广州发放超千万消费券

- “杂技”《天鹅》再起舞 展现杂技人的奋斗故事

- “广州市”白云沙亭岗新社区棚改项目年内将迎村民入住