“招股书”IPO前哨丨如祺出行拟赴港上市:毛利率持续改善 探路Robotaxi模式

今天,很高兴为大家分享来自21世纪经济报道的IPO前哨丨如祺出行拟赴港上市:毛利率持续改善 探路Robotaxi模式,如果您对IPO前哨丨如祺出行拟赴港上市:毛利率持续改善 探路Robotaxi模式感兴趣,请往下看。

21世纪经济报道记者骆轶琪 广州报道

近日,出行服务平台如祺出行在港交所网站挂出了其申请上市的相关资料。

招股书显示,如祺出行的业务覆盖三部分:出行服务包括网约车和Robotaxi,技术服务包括人工智能数据及模型解决方案与高精地图,以及生态服务。截至今年上半年,其平台注册用户数2160万。

(如祺出行主要业务模式,图源:如祺出行招股书)

(如祺出行主要业务模式,图源:如祺出行招股书)据弗若斯特沙利文按2022年交易额计,如祺出行是粤港澳大湾区第二大出行服务平台,在2022年推出“全球首个开放性Robotaxi运营科技平台”,成为全球首个在混合运营模式下提供有人驾驶网约车与Robotaxi服务的出行服务平台。

当然,网约车行业一直竞争激烈,叠加近两年外部环境变化,一定程度制约了公司财务表现。财报显示,如祺出行在2022年实现亏损幅度收窄,2023年上半年亏损有所扩大,但毛利率表现同比均出现改善。

该公司在招股书中分析,Robotaxi预期于2026年左右实现商业化,预计在2030年前,Robotaxi将进入成熟的商业化阶段,并在全球主要地区广泛采用。

毛利率持续改善

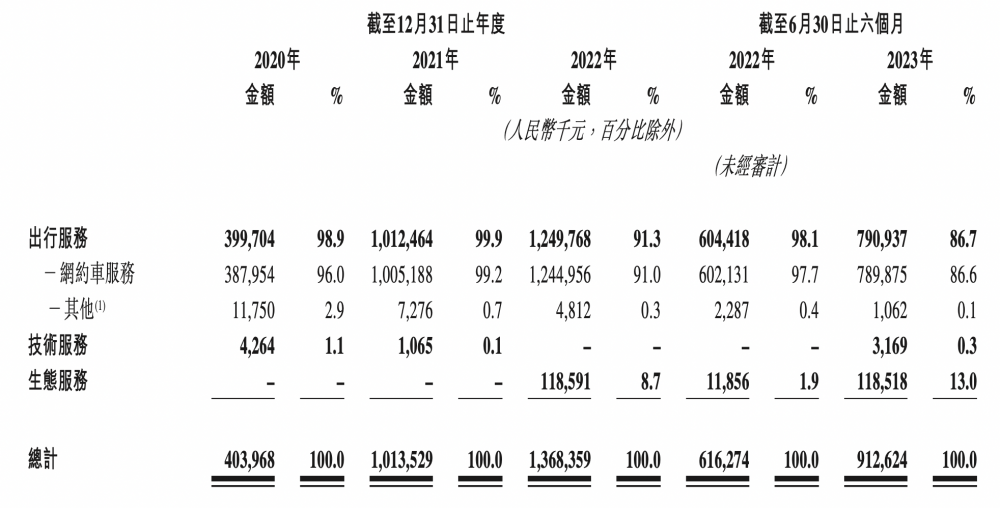

如祺出行主要的收入来源为出行服务和生态服务,随着业务外延扩大,收入构成也有所调整:出行服务的收入占比从此前的超过九成,到今年上半年占比86.7%;生态服务收入占比从个位数提高到13%,技术服务部分则开始产生0.3%收入占比。

(如祺出行三大业务主要收入构成,图源:如祺出行招股书)

(如祺出行三大业务主要收入构成,图源:如祺出行招股书)招股书显示,2023年上半年公司实现营收约9.13亿元,同比增长48.1%。其中出行服务的收入同比增加30.9%到7.91亿元。

期内生态服务收入则从去年同期的约1190万,增加到约1.185亿元;技术服务收入从零增长到期内约320万元。

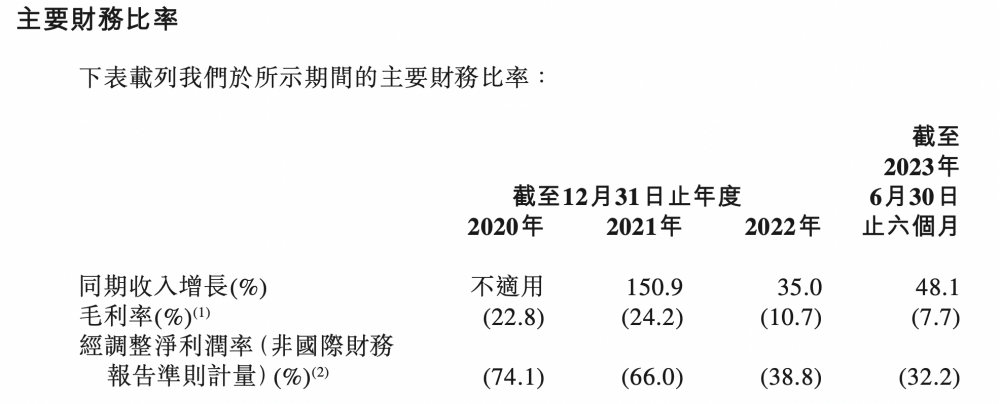

毛利率表现从去年上半年的-12.8%改善至2023年同期的-7.7%;上半年净亏损由去年同期的约亏损3.02亿元增加14.3%至亏损3.45亿元。

(如祺出行主要财务比率表现,图源:如祺出行招股书)

(如祺出行主要财务比率表现,图源:如祺出行招股书)从完整财年来看,2022年如祺出行实现收入约13.68亿元,同比增加35%,年内首次开始提供生态服务收入。

需要指出的是,过去出行服务平台还面临出行受限的外部因素制约,因此公告坦言,出行服务收入录得增长,当然相比2021年增速放缓。

毛利率表现依然有改善。招股书显示,该项财务数据从2021年的-24.2%改善为2022年的-10.7%,其净亏损由2021年的6.85亿元,减少8.4%到亏损6.27亿元。

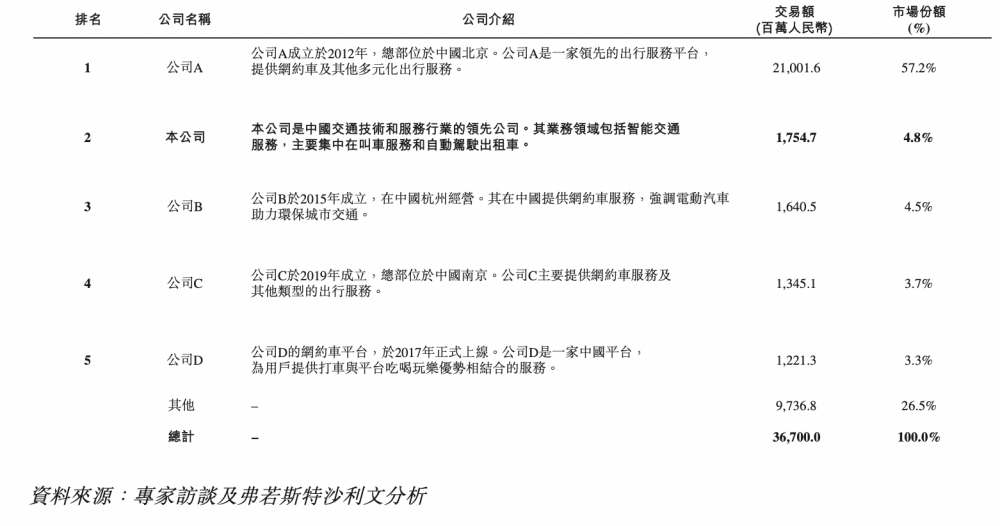

(大湾区内出行平台行业格局,图源:如祺出行招股书)

(大湾区内出行平台行业格局,图源:如祺出行招股书)行业格局方面,由于如祺出行目前主要深耕粤港澳大湾区(有一定程度向外省辐射),招股书显示,在大湾区内其市场份额为4.8%位居行业第二,第一则是2012年成立、总部在北京的平台滴滴,份额为57.2%。

发力Robotaxi模式

移动出行平台的商业模式也在思考随着技术演变而转变。在自动驾驶技术探索发展进程中,Robotruck和Robotaxi一直被认为是将率先落地应用的场景。

如祺出行较早开始布局Robotaxi模式,2022年发布有人驾驶网约车和Robotaxi混合运营平台;2023年4月,公司获得广州市南沙区智能网联汽车示范运营资格,并因此成为国内首个以专有Robotaxi车队进行示范运营的出行服务平台。

公司背后也有诸多技术和产业链方的参与。除了有广汽、腾讯作为大股东的能力支持,自动驾驶解决方案供应商小马智行也是公司的战略股东。

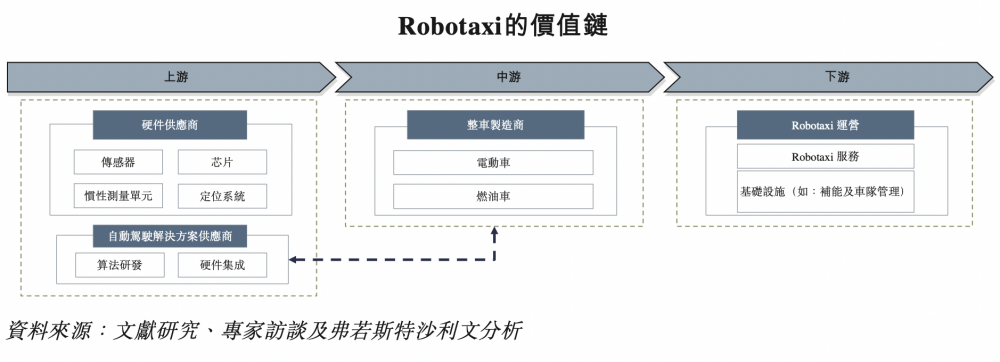

(Robotaxi价值链,图源:如祺出行招股书)

(Robotaxi价值链,图源:如祺出行招股书)招股书显示,此次募资金额中,预期将用约40%用于自动驾驶及Robotaxi运营服务的研发活动;20%用于出行服务的产品升级和运营效率提升;20%用于扩大用户群、提升品牌知名度和增加市场份额;10%用于出行行业价值链中建立战略合作伙伴关系、投资和收购,并提高用户体验、盈利能力以及稳固行业地位;10%为运营资金和一般公司用途。

显然,Robotaxi是其重要的发展方向。招股书分析道,目前阶段,Robotaxi的运营成本明显高于传统智慧出行服务(如网约车和出租车),主要是由于智能硬件和软件、安全员以及大量安全冗余配置的高昂成本。

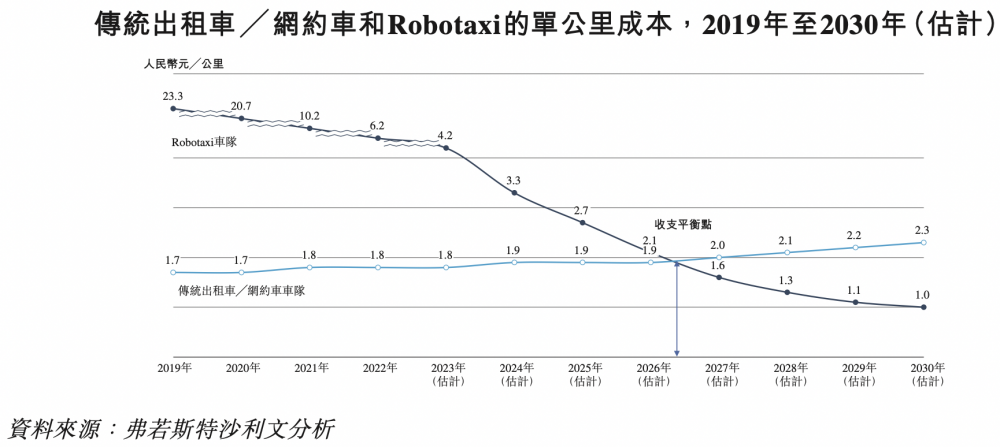

(预估Robotaxi和传统网约车模式的单公里成本测算,图源:如祺出行招股书)

(预估Robotaxi和传统网约车模式的单公里成本测算,图源:如祺出行招股书)由于技术进步、政策有利及成本降低,Robotaxi预期于2026年左右实现商业化,并通过吸引主要自己驾驶汽车或使用公共交通工具出行的用户,在整个出行市场占据较大市场份额。

根据分析,在商业化初始阶段,Robotaxi凭借更高的安全性以及价格优势,有望渗透到智慧出行市场。预计在2030年前,Robotaxi将进入成熟的商业化阶段,并在全球主要地区广泛采用。该等规模效应预期将推动Robotaxi的运营成本进一步降低及营运效率的提高,从而将私家车用户转换为Robotaxi乘客。

(作者:骆轶琪 编辑:骆一帆)

好了,关于IPO前哨丨如祺出行拟赴港上市:毛利率持续改善 探路Robotaxi模式就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “考生”下半年自考即将开始 省考试院发出温馨提示

- “父亲”父亲的眼神杀

- “这是”自内耗到自洽

- “大桥”G3铜陵长江公铁大桥先导索过江

- “某甲”父亲被羁押继母要离婚,未成年女儿谁来抚养?法官多方努力,难题解决了!

- “亚马逊”哪些以色列芯片公司已被美国企业收购?

- “结构”结核杆菌致病机制获揭示

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “射电”穿越80亿光年的快速射电暴源于一场“星系交通事故”

- “必胜客”必胜客最黑暗的料理来了

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元

- “亿元”江铃汽车董事长邱天高已当7年今年57岁 业绩不如前任王锡高

- “东莞市”80亿,东莞市城市发展母基金成立