“融资”美元退潮,国资蓄力,2023年大额交易由他们投出

今天,很高兴为大家分享来自创业邦的美元退潮,国资蓄力,2023年大额交易由他们投出,如果您对美元退潮,国资蓄力,2023年大额交易由他们投出感兴趣,请往下看。

今年上半年,都是哪些公司拿到大额融资?哪个阶段拿到的大额融资?参与大额融资的投资方又是谁?大额融资在币种上又有哪些偏向?本文将就此展开分析。

国资及产业资本在供应链建设及招商引资上发挥着越来越重要的作用。

单轮融资超10亿,在中国一级市场绝对算是大额交易。但这样的大额交易,每年在一级市场发生的频次并不高。

睿兽分析数据显示,2023年H1,中国一级市场超10亿融资发生41起,仅占同时间段融资交易(2473起)的1.6%。

拿到大额融资(本文大额融资指一级市场单轮融资金额超10亿人民币),在一级市场本就是小概率事件,而对于那些拿到大额融资的公司来说,超10亿资金的注入,对其业务发展以及所在行业的竞争格局都会产生一定程度的影响。

那么,今年上半年,都是哪些公司拿到大额融资?哪个阶段拿到的大额融资?参与大额融资的投资方又是谁?大额融资在币种上又有哪些偏向?本文将就此展开分析。

大额交易集中在

智能制造及医疗健康领域

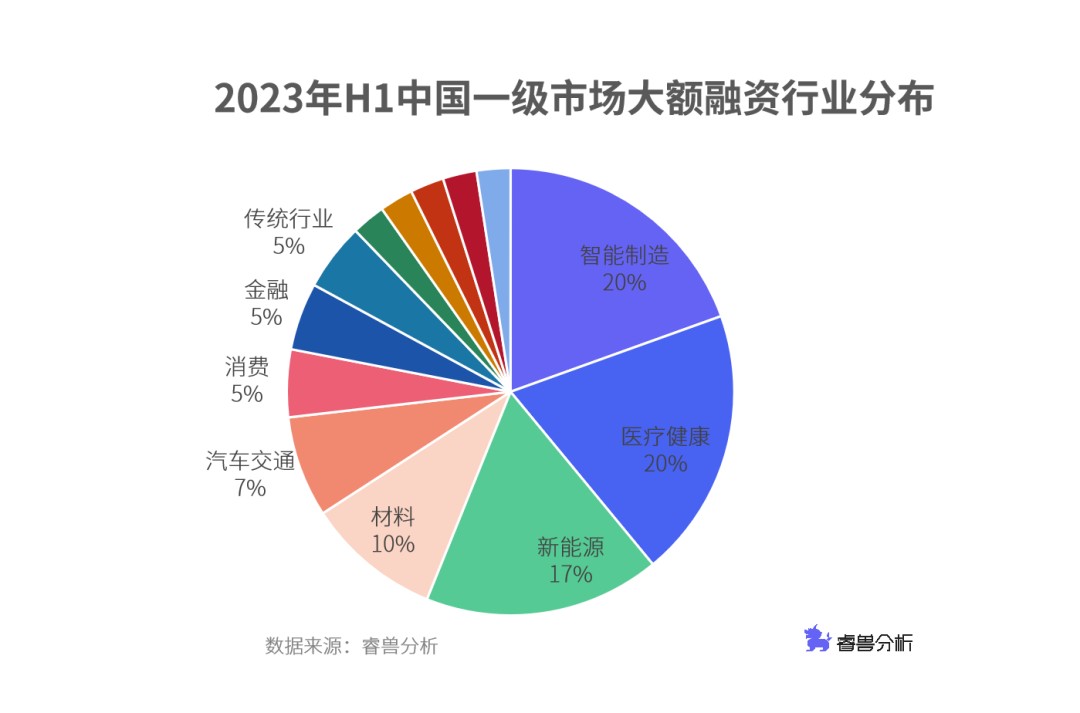

睿兽数据显示,2023年H1中国一级市场41起大额交易事件,分布在智能制造、医疗健康、新能源、材料、汽车交通等多个领域。其中智能制造和医疗健康领域,今年上半年均发生8起大额交易,占比均为20%。排在之后的为新能源领域,大额交易事件7起,占比17%。如下图所示:

智能制造行业,无人机装备研发商联合飞机在今年上半年先后完成20亿D轮融资和12亿D+轮融资。同时在今年上半年,芯片集成公司盛合晶微获3.4亿美元C+轮融资;计算架构芯片与方案提供商奕斯伟计算获超30亿D轮融资。

另外,包括第三代半导体研发生产服务商长飞先进半导体、半导体级多晶硅研发商鑫华半导体、集成电路芯片设计生产商士兰半导体以及海洋工程承包商和装备制造商惠生重工均在今年上半年获超10亿的大额融资。

医疗健康领域,年初,创新型生物制药企业博锐生物获超15亿A轮融资;生物质精炼平台EcoCeres怡斯莱获4亿美元B轮融资;除此,过敏及自身免疫治疗创新药物研发商百明信康、慢性病与老年病药物研发商海森生物、DNA合成产品生产商生工生物、生物医药研发商金斯瑞蓬勃生物以及一站式药物研发及生产平台上海维亚也均在上半年获超10亿融资。

新能源领域,2023年上半年获大额融资的7家公司,主要为动力/储能电池研发商,如锂离子电池负极材料研发商坤天新能源、全钒液流电池储能系统服务商融科储能、压缩空气储能技术研发商中储国能、逆变器及储能系统制造商FOX麦田能源。除此,上半年该领域获大额融资的公司还有光伏发电服务提供商清电光伏、太阳能及组件产品制造商中润光能、新能源发电投资与运营商电建新能源集团。

超7成大额交易为B轮及B轮前投资

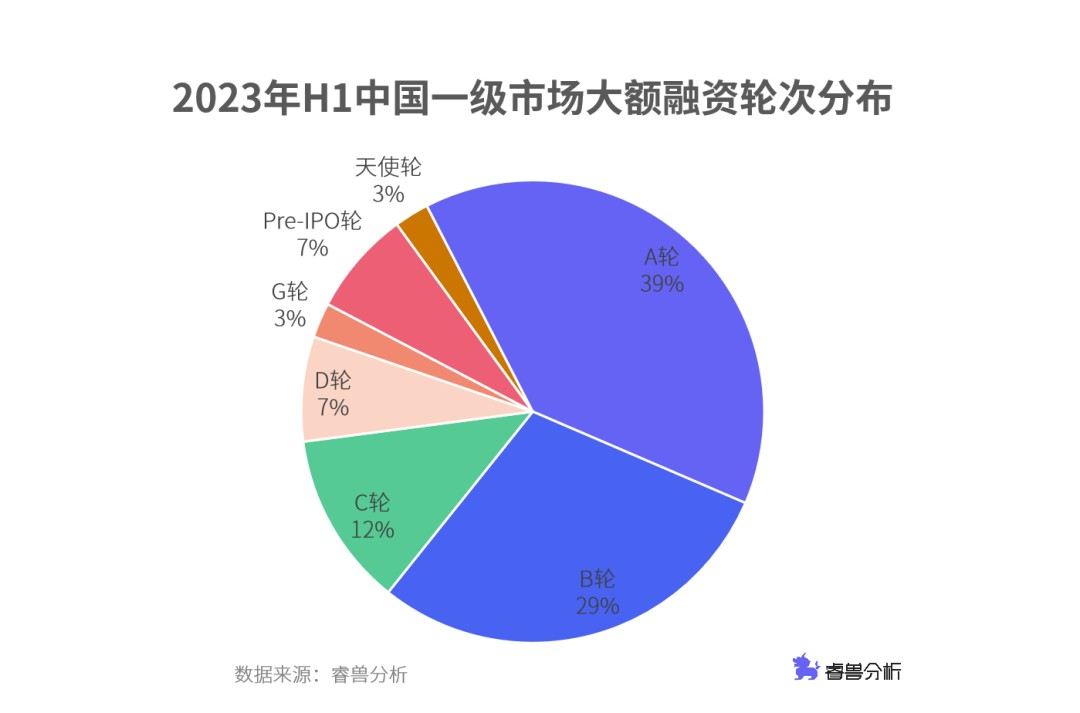

再看一级市场大额交易发生轮次。与过往印象中,大额融资多集中在中后期阶段不同,单看今年上半年的大额交易,其中超7成在B轮及之前。睿兽分析数据显示,超40起大额交易中,有42%集中在A轮及之前,集中在B轮及之前的占比71%。

茶百道在今年6月获首笔10亿元天使轮融资,为上半年大额交易中唯一一笔天使轮融资;A轮阶段,包括电动汽车极氪、多模态AI大模型领域研发商MinMax等在内的16家企业在今年上半年获超10亿融资;B轮阶段,合计12家企业,分布在智能制造、新能源、电子商务、医疗健康等领域。

由此,在科技、医疗等前期资金需求量较大、研发成本较高、回报周期较长的行业,优秀的创业公司在早期就拿到资本的大额融资,且近几年,在5G、大模型等新科技的催化下,早期获大额融资的初创企业越来越多。

那么,是谁在背后支撑着这些初创企业?是哪些资本在促成大额交易呢?

大额融资背后:国资和CVC占4成

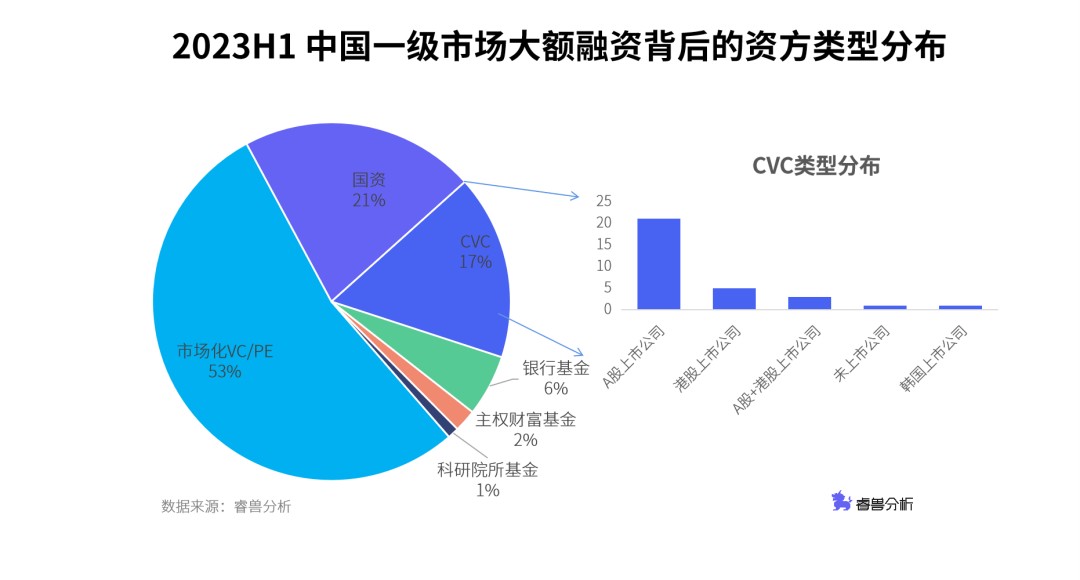

睿兽分析数据显示,2023年H1,中国一级市场,合计有200家资本参与大额交易。其中中金资本和中建材新材料基金参与4起大额交易,君联资本及高瓴资本则是各参与3起,包括招商资本、元禾厚望、红杉中国、国调基金、淡马锡等在内的14家资本分别参与2起。其他资本则均投资1起。

对200家参与大额交易的投资机构进行分析,我们发现,200家投资机构中包括市场化VC/PE,还包括国资及CVC,另外还有银行基金、主权财富基金、科研院所基金等。而CVC中,A股上市公司、港股上市公司以及未上市公司均在列。如下图所示:

如上图,今年上半年200家参与大额交易的投资机构中,有53%为市场化VC/PE,另外有21%为国资,17%为CVC。国资和CVC合计占比近4成,在大额交易中发挥着重要作用。

先看国资,中建材新材料基金在今年上半年先后参投华晟新能源、国钛金属、鑫华半导体以及长飞先进半导体,是上半年出手最频繁国资。据悉,中建材新材料基金是国务院直属央企中国建材集团联合国家部委母基金、多家央企、地方国资平台等发起设立,基金总规模200亿,重点关注新材料领域。

排在中建新材料基金之后的为合肥产投集团,上半年投资两家公司,分别是华晟新能源和清电光伏;受国资委委托,由中国诚通控股集团有限公司发起设立的国调基金今年上半年投资中粮福临门和电建新能源集团。

除此,包括张家口金控、粤科金融、锡创投、四川产业振兴基金等在内的超40家国资,在今年上半年有投资动作。

中国一级市场,产业资本正在逐渐成为中坚力量。仅以2023年上半年大额交易中,CVC参与程度来看,近200多家资本中,有33家为CVC,占比近17%。具体来看:

33家CVC中,上市公司为绝对主流,未上市公司有1家。今年上半年,京能同鑫参投光伏发电服务提供商清电光伏的15亿A轮融资。京能同鑫是京能集团全资的股权基金投资管理平台,京能集团是能源电力综合公司,在2011年京能集团获国资管理中心融资。

上市公司CVC中,A股上市公司东风集团、复星、格林美、宁德时代、五粮液等均参与一级市场大额交易。另外,“A+H”股公司广汽集团参与锂电池正极材料研发商宜宾锂宝的25.78亿B轮融资,同样为“A+H”股的中远海控参投中粮福临门210亿A轮融资。

2023年上半年,金斯瑞蓬勃生物、MiniMax、极氪也先后获大额融资,港股上市公司金斯瑞、腾讯及越秀集团分别参投以上公司。港股上市公司中国太平和中铝集团均是电建新能源集团的76.25亿元A轮融资的参投方。

大额交易美元占比下滑明显

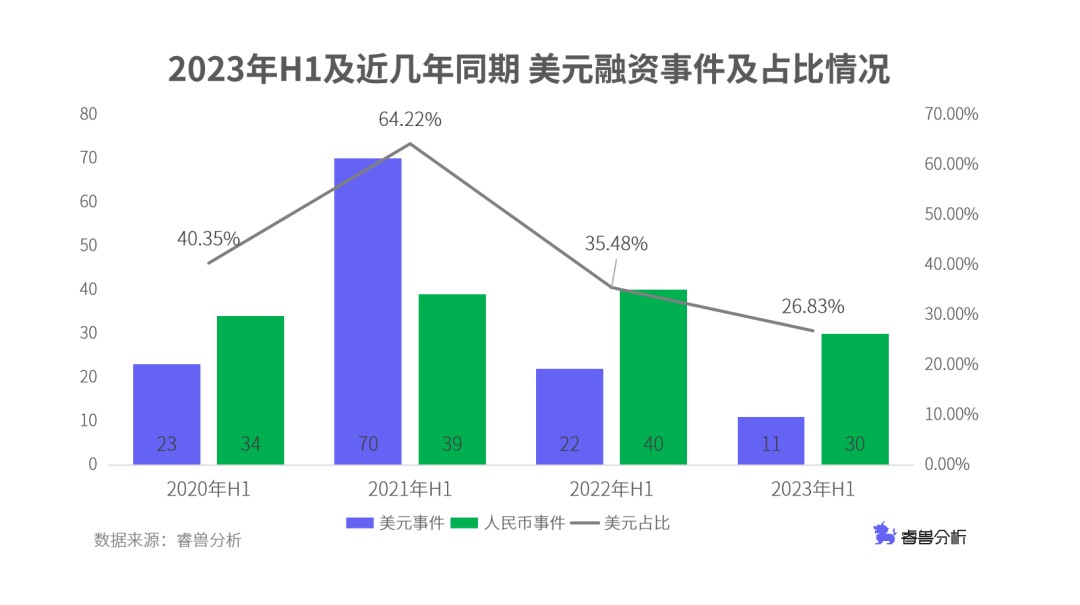

国资深度参与中国一级市场大额交易的同时,美元基金逐渐被边缘化也成为一种共识。从睿兽分析数据来看,2023年H1,中国一级市场大额交易中,美元仅11起,占同时期大额交易数的26.83%。同比来看,2021年H1,美元是大额交易中的强势存在,合计109起大额交易中,美元有70起,占比64.22%,较2020年H1,增加47起,占比提升近24个百分点。

到2022年H1,美元占比就较2021年H1,近乎腰斩,62起大额交易中,美元仅22起,占比35.48%,再到今年上半年,又较去年同期减少11起,占比减少8.7个百分比。

整体来看,受地缘政治,经济环境影响,一级市场大额交易较往年确实有减少趋势,而在众多不确定因素下,美元基金退潮也成为一种必然。但有退就有近,国资及产业资本作为一种新生力量,正在焕发生机,并在产业供应链建设以及招商引资上发挥着越来越重要的作用。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。

好了,关于美元退潮,国资蓄力,2023年大额交易由他们投出就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “考生”下半年自考即将开始 省考试院发出温馨提示

- “父亲”父亲的眼神杀

- “这是”自内耗到自洽

- “大桥”G3铜陵长江公铁大桥先导索过江

- “某甲”父亲被羁押继母要离婚,未成年女儿谁来抚养?法官多方努力,难题解决了!

- “亚马逊”哪些以色列芯片公司已被美国企业收购?

- “结构”结核杆菌致病机制获揭示

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “射电”穿越80亿光年的快速射电暴源于一场“星系交通事故”

- “必胜客”必胜客最黑暗的料理来了

- “运营商”运营商本周行业动态:电信年度优秀领导及上半年重点工作考核出炉

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “融资”国内AI大模型赛道火热,大厂积极跟投布局

- “河南省”河南探索建立知识产权质押融资风险补偿合作机制

- “融资”安济盛生物完成4600万美元B+轮融资

- “企业”在北京,寻找增长、融资与数字化三驾马车的答案|专精特新私董会招募开启

- “机器人”「天创机器人」完成超亿元C轮融资

- “材料”「中体新材」获近亿人民币A轮融资

- “大卫”中式汉堡连锁「肯卫汀」完成种子轮融资,计划年底开出50家店|早起看早期

- “小米”「胜马优创」获千万元Pre-A+轮融资,麟阁创投领投