“医药”华东医药的牛股迷途

今天,很高兴为大家分享来自投中网的华东医药的牛股迷途,如果您对华东医药的牛股迷途感兴趣,请往下看。

一家真正优秀的企业是永远不会将“市值”作为发展的聚焦点。

这七条赛道中,任何一条做成功了都能孵化出市值千亿的医药巨头,如果华东医药加把劲给这些赛道都孵化成功,那么它岂不是中国第一个有望市值突破万亿大关的医药巨头?就在乐观者弹冠相庆的时候,却很少有人会提起这些业务孵化的难度,更鲜有人思考如此盲目布局的潜在风险。众所周知,集齐七颗龙珠可以召唤神龙,但龙珠如果使用不当,它其实也有可能召唤出毁灭一切的怪物。华东医药究竟是怎样一家公司?繁多的概念总是能给投资者做多的理由,因此投资者对于华东医药的看法也大不相同。但概念只会影响投资者的情绪,真正主导股价走势的依然是公司的基本面,而华东医药不久前财报中披露的数据最能说明问题。纵观全局,在经历连续两年的业绩滑坡后,华东医药终于在2022年重拾涨势,今年前三季度,公司总营收同比增长7.5%,归属净利润同比增长4.5%。不过,与疫情前的2019年相比,华东医药的这两项数据仍有很大差距,可见公司业务依然处于疫情后周期的复苏之中。 图:华东医药业绩,来源:公司财报华东医药与三年前最大的不同就在于战略的差异。三年之前,虽然华东医药也曾布局中药、医美等赛道,但公司整体规划较为清晰,尤其是引进阿卡波糖后,围绕糖尿病进行的一系列储备管线布局,都显示出华东医药管理层极为清晰的国产替代的发展脉络。在当时,降糖药物在我国都是薄弱的一环,特别是很多新型降糖药只能依赖于进口。基于此种背景,华东医药先是引进那时主流降糖药阿卡波糖,然后又布局了GLP-1受体激动剂、DPP-4酶抑制剂、SGLT-2抑制剂等一系列的新型降糖药物,如今这些之前的前瞻性布局正在逐步开始转化为公司的确定性。2020年的时候,因为竞价失误,华东医药的主力药物阿卡波糖错失“集采”,投资者一度认为这会对公司的业绩造成严重影响,然而最终华东医药的业绩却仅出现小幅下滑。如此之强的业绩韧性,离不开之前对于糖尿病赛道的系统布局。反观如今,华东医药不再聚焦于某一赛道,而是将公司的精力发散至多个热门赛道,医美、ADC、合成生物学,可以说当下行业中流行什么华东医药就布局什么。但在华东医药的三季报中,毛利率仅7%的医药商业业务贡献了公司68.1%的营收,而公司85.3%的净利润则由医药工业业务所贡献,新兴业务对公司业绩的影响微乎其微。或许不少投资者对于这样的分析无法认同,因为新兴业务布局的是未来,它们的价值肯定是会在未来显现的。放在以前,这样的观点没错,但随着港股18A药企的估值崩盘,早期管线的价值已经大打折扣,短期无法兑现的价值是难以获得市场认可的。研发支出能够撑起宏伟蓝图吗?如何将华东医药规划的蓝图实现?唯有投入真金白银进行研发一条路。在华东医药的近年财报中,研发是管理层反复重点提及的词汇,并承诺将继续加大研发投入,坚持以临床价值为导向的创新药研发。数据层面观测,华东医药2019年至2021年的研发费用合计29.8亿元,每年近十亿元的研发投入不可谓不重视研发,但这些资金真能能够撑起华东医药的宏伟蓝图吗?为了解答这个问题,我们统计了中国所有医药公司的研发数据,在所有中国药企中,华东医药2021年的研发投入只能排到第25位,其研发投入甚至比很多尚未盈利的港股18A公司更少。更为尴尬的是,在2021年研发投入前25的公司中,除康弘药业研发投入出现39.8%的滑坡外,其他24家公司的研发投入都呈现增长态势,而这些公司中华东医药的研发支出增速是最低的。虽然我们不能以此来评判华东医药的研发决心,但与同行业公司相较后我们不难发现,它的研发投入力度远没有宣传的那么大。

图:华东医药业绩,来源:公司财报华东医药与三年前最大的不同就在于战略的差异。三年之前,虽然华东医药也曾布局中药、医美等赛道,但公司整体规划较为清晰,尤其是引进阿卡波糖后,围绕糖尿病进行的一系列储备管线布局,都显示出华东医药管理层极为清晰的国产替代的发展脉络。在当时,降糖药物在我国都是薄弱的一环,特别是很多新型降糖药只能依赖于进口。基于此种背景,华东医药先是引进那时主流降糖药阿卡波糖,然后又布局了GLP-1受体激动剂、DPP-4酶抑制剂、SGLT-2抑制剂等一系列的新型降糖药物,如今这些之前的前瞻性布局正在逐步开始转化为公司的确定性。2020年的时候,因为竞价失误,华东医药的主力药物阿卡波糖错失“集采”,投资者一度认为这会对公司的业绩造成严重影响,然而最终华东医药的业绩却仅出现小幅下滑。如此之强的业绩韧性,离不开之前对于糖尿病赛道的系统布局。反观如今,华东医药不再聚焦于某一赛道,而是将公司的精力发散至多个热门赛道,医美、ADC、合成生物学,可以说当下行业中流行什么华东医药就布局什么。但在华东医药的三季报中,毛利率仅7%的医药商业业务贡献了公司68.1%的营收,而公司85.3%的净利润则由医药工业业务所贡献,新兴业务对公司业绩的影响微乎其微。或许不少投资者对于这样的分析无法认同,因为新兴业务布局的是未来,它们的价值肯定是会在未来显现的。放在以前,这样的观点没错,但随着港股18A药企的估值崩盘,早期管线的价值已经大打折扣,短期无法兑现的价值是难以获得市场认可的。研发支出能够撑起宏伟蓝图吗?如何将华东医药规划的蓝图实现?唯有投入真金白银进行研发一条路。在华东医药的近年财报中,研发是管理层反复重点提及的词汇,并承诺将继续加大研发投入,坚持以临床价值为导向的创新药研发。数据层面观测,华东医药2019年至2021年的研发费用合计29.8亿元,每年近十亿元的研发投入不可谓不重视研发,但这些资金真能能够撑起华东医药的宏伟蓝图吗?为了解答这个问题,我们统计了中国所有医药公司的研发数据,在所有中国药企中,华东医药2021年的研发投入只能排到第25位,其研发投入甚至比很多尚未盈利的港股18A公司更少。更为尴尬的是,在2021年研发投入前25的公司中,除康弘药业研发投入出现39.8%的滑坡外,其他24家公司的研发投入都呈现增长态势,而这些公司中华东医药的研发支出增速是最低的。虽然我们不能以此来评判华东医药的研发决心,但与同行业公司相较后我们不难发现,它的研发投入力度远没有宣传的那么大。 图:中国医药公司研发费用情况,来源:公司财报

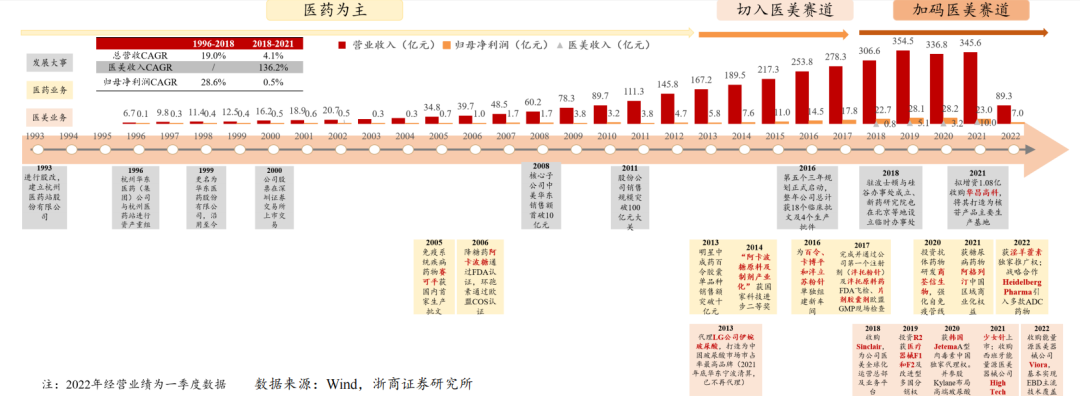

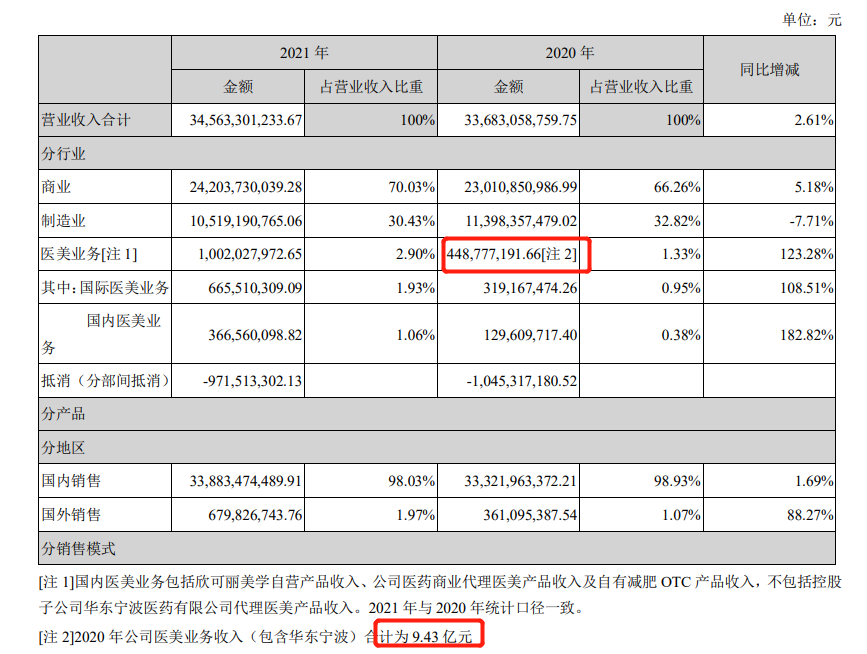

图:中国医药公司研发费用情况,来源:公司财报为了做好创新药,百济神州、信达生物、君实生物等公司不惜投入数十亿资金,而华东医药除创新药外,还布局了众多赛道,但它的研发投入远少于这些公司,这不禁让我们再次发出感叹,这些研发费用真的能够支撑起华东医药如此庞大的宏伟蓝图吗?盛世下的隐秘角落完成众多新领域布局后,华东医药吸引了众多投资者的关注,公司股价始终运行在历史高位,如果按照市场有效理论,似乎华东医药的“巨头梦”正在兑现。但在这看似昌盛的“盛世”之下,华东医药新业务的发展却并没有想象中的顺利。医美业务是华东医药近年来投入力度最大的版块,为了成为医美龙头,华东医药的管理层不惜开启多轮并购。如2018年耗资15亿收购sinclair;2019年耗资2000万美元手收购美国医美公司R2约26.60%的股份;2020年收购Kylane 20%的股权;2021年收购医美器械公司High Tech;2022年收购光电设备公司Viora。

图:医美业务数据,来源:公司财报

图:医美业务数据,来源:公司财报由于管理失控导致国内医美业务崩盘,这不得不让投资者对于华东医药管理层的操盘能力产生质疑,再加上新业务又多是以合作的方式拓展,就算华东医药最终孵化成功,那么谁又能保证不会出现第二个“华东宁波”呢?优秀的企业不应沉迷“走牛”对于A股投资者而言,外延性并购并不陌生,早在2015年的时候,一大批公司为了追求股价上涨,开启了诸多多元化并购与布局,如当时“娱乐帝国”的奥飞动漫、“生态化反”的乐视、“新零售生态”的苏宁易购。这些当时看起来高大上的“伟大”布局,最终都以失败收场,究其原因就在于公司的“欲望”超过了本身的“能力”。固然“多元化”布局给这些公司带来了短期的股价上涨,成为一时牛股,但当公司始终无法兑现市场的期待后,迎接它们的就只有暴跌,甚至退市。复盘华东医药的发展,在2019年之前其实则是一家较为优秀的公司,虽然整体市值并不高,但却始终沿着当时董事长李邦良的规划稳站稳打,他在接受采访时曾称:“25年来,我亲自抓两点,一是科研开发,二是市场营销。这两点抓好了,企业才能稳健发展”。如今公司的王牌产品全部是在当时积攒的,目前公司在糖尿病领域的竞争力也是那时奠定的。然而,伴随着老董事长李邦良的隐退,70后的吕梁成为华东药业的新任掌舵人,从公司后续的发展看,无疑吕梁有着更大的野心,但同时也失去了过去的专注。尽管如今华东医药看起来雄心壮志,但这种急于求成的做法能够兑现几成预期依然是一个问号。如果华东医药只是想让股价上涨,那么他们的愿望已经达成了,但一家真正优秀的企业是永远不会将“市值”作为发展的聚焦点。股价走势本应是司经营的自然反馈,执拗于“牛股”的虚幻中只会让公司的发展失去方向,远大的布局并没有错,但循序渐进的开展岂不是更符合规律吗?

好了,关于华东医药的牛股迷途就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “考生”下半年自考即将开始 省考试院发出温馨提示

- “父亲”父亲的眼神杀

- “这是”自内耗到自洽

- “大桥”G3铜陵长江公铁大桥先导索过江

- “某甲”父亲被羁押继母要离婚,未成年女儿谁来抚养?法官多方努力,难题解决了!

- “亚马逊”哪些以色列芯片公司已被美国企业收购?

- “结构”结核杆菌致病机制获揭示

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “射电”穿越80亿光年的快速射电暴源于一场“星系交通事故”

- “必胜客”必胜客最黑暗的料理来了

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “信托投资公司”银河证券监事会主席屈艳萍是位57岁女高管 公司因保荐业务被通报

- “公司”日播时尚董事长王卫东等8名董监高辞职引关注 原来是这个原因!

- “医药”国药、华润、顺丰……谁在服务万亿规模的医药流通市场?

- “江淮”江淮汽车销量大涨 轻型商用车营销公司副总韦正宪也有功劳

- “减肥药”“热锅”上的减肥概念股:一边蹭热点,一边收警示函

- “生物医药”多家华创派企业入选「2023中国生物医药领跑者 100」榜单

- “该公司”“决定停止对外收购玉米”?中储粮声明

- “时尚”日播时尚从服装跨界新能源 多位高管离职受关注

- “交通”立足科技创新,九号公司以标准化建设助推短交通产业长线发展