“公司”V观财报|皖创环保净利增超1.4倍被问询:是否合理?

今天,很高兴为大家分享来自中新经纬的V观财报|皖创环保净利增超1.4倍被问询:是否合理?,如果您对V观财报|皖创环保净利增超1.4倍被问询:是否合理?感兴趣,请往下看。

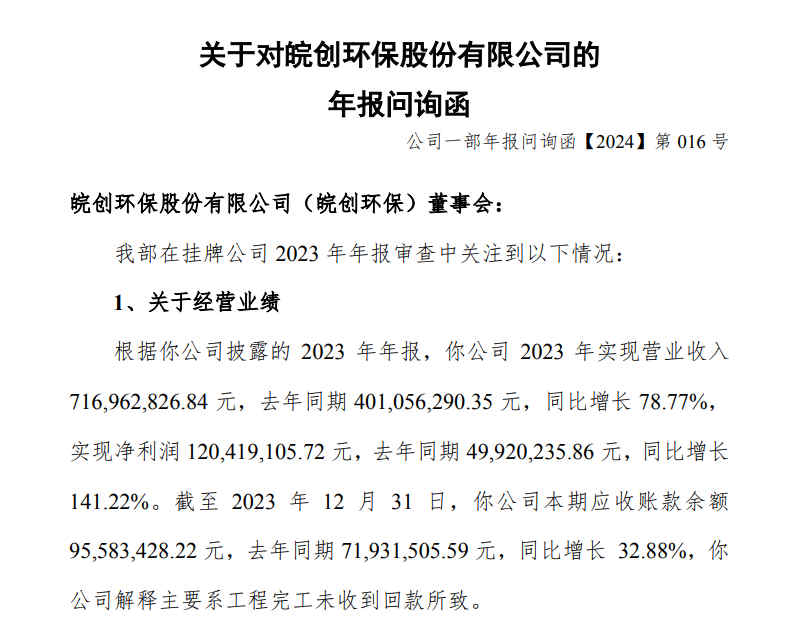

中新经纬4月24日电 24日,全国股转公司下发对皖创环保的年报问询函。

问询函提到,业绩方面,根据公司披露的2023年年报,实现营业收入716962826.84元,去年同期401056290.35元,同比增长78.77%,实现净利润120419105.72元,去年同期49920235.86元,同比增长141.22%。截至2023年12月31日,公司本期应收账款余额95583428.22元,去年同期71931505.59元,同比增长32.88%。

对此,公司解释主要系工程完工未收到回款所致。

全国股转公司要求:(1)列示2023年各主要项目的完工进度、项目资金回款情况、期后应收账款回款情况等,说明公司2023年度收入增长的原因及合理性;(2)结合所列示主要项目情况说明各项目预计建设期间和运营期间、以及主要结算条款;如果项目建设存在借款的,列示借款金额和借款期限,说明项目预计资金需求和资金筹措计划。

销售费用方面,年报显示本期销售费用发生额较上期增长411.85%。

公司解释主要系本期发生的与黑臭水体治理相关的服务费支出及薪酬增加所致,销售费用中服务费3953702.56元,2022年未产生相关费用。销售费用中职工薪酬3254352.98元,去年同期1319310.96元。

全国股转公司要求:(1)结合黑臭水体治理相关业务内容、主要合同情况(包括但不限于合同服务费用、收费标准、付款安排以及本年度确认费用的情况)、交易对手方、销售模式、客户结构、同行业可比公司等情况,量化说明本期服务费支出的具体内容;(2)根据2023年年报,公司2023年销售人员新增6人,请结合本期人员变动情况、薪酬制度变化情况,说明公司2023年销售费用-职工薪酬增长的原因及合理性。

研发费用方面,年报显示本期研发费用19685090.79元,去年同期2293227.72元,同比增长758.40%,其中委外研发费用7796369.30元。

年报提到,公司2023年度共有10项研发项目在开展,其中有2项为合作研发项目,分别为与合肥工业大学合作研发的“工业园区废水低碳高效处理关键技术研究”项目,以及与安徽工程大学合作研发的“超重力高效活性污泥分离器的研发”项目。

全国股转公司要求:(1)详细列示委外研发的项目内容和研发成果,以及在公司业务开展中的实际应用情况;(2)说明公司污水处理领域自主研发的能力,公司研发创新优势、污水处理方面核心竞争力是否主要依赖于前述合作研发、委外研发成果的应用,行业竞争对手对前述领域技术的研发是否存在较高壁垒。

来源:全国股转公司网站

来源:全国股转公司网站公开资料显示,皖创环保2012年11月成立,立足于污水处理行业,业务涵盖水环境综合治理、地下管网检测修复及运维、污水处理、中水回用、土壤修复、环保管家、及环保水务技术研发和环保工程建设等领域。(中新经纬APP)

好了,关于V观财报|皖创环保净利增超1.4倍被问询:是否合理?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “公司”V观财报|皖创环保净利增超1.4倍被问询:是否合理?

- “未婚妻”枪杀耶鲁华裔硕士,麻省理工华裔研究员被判35年:我完全接受惩罚

- “中国电信”中国电信高功率型阀控式密封铅酸蓄电池集采:总规模128万只

- “煤质”国家能源集团获全国煤炭检测领域PTP认可资质

- “夫人”她的和煦家风,吹出了名垂后世的三苏

- “版权”天津开展知识产权宣传周版权宣传活动

- “一辆”乐山马边落石砸中皮卡车致3死1伤,伤者暂无生命危险

- “万元”顺丰控股高管普遍涨薪 副总何捷涨到了961.1万遥遥领先于其他高管

- “杭州”浦发银行杭州分行:银龄老人“有急盼” 上门服务“优支付”

- “运输部”20人!中国航海青年科技奖获奖名单公布

- “公司”V观财报|龙盛世纪经营现金流下降108%被问询

- “模型”商汤股价飙涨超30%暂停交易,大模型迎端侧爆发元年

- “公司”V观财报|湖南裕能股权激励设不同维度考核指标收函

- “亿元”好莱客执行总裁沈竣宇24岁时已是公司副总 今年28岁明显要接班?

- “公司”金字火腿副董事长黄柯杰上任一年就辞职?公司部分资金近期被冻结

- “公司”ST华铁独董发声:如被占资金未及时归还公司,可能就要退市了

- “互联网”“未来工业互联网基础理论与关键技术”项目指南发布

- “清源”清源股份CFO方蓉闽年薪196.5万曾在农行工作 去年子公司收多张罚单

- “亿元”业绩“三连降”后重回增长,香飘飘有点复苏的苗头

- “有限责任公司”受贿超亿元,国家能源集团原副总经理李东受审 通报曾称其“肆无忌惮靠煤吃煤”