“亿元”三六零连续6年收入缩水主业日渐式微、亏损收窄背后是缩减研发 “网红教主”也带不动哪吒营销?

今天,很高兴为大家分享来自财经网的三六零连续6年收入缩水主业日渐式微、亏损收窄背后是缩减研发 “网红教主”也带不动哪吒营销?,如果您对三六零连续6年收入缩水主业日渐式微、亏损收窄背后是缩减研发 “网红教主”也带不动哪吒营销?感兴趣,请往下看。

出品:新浪财经上市公司研究院

作者:坤

台前,360创始人周鸿祎俨然已是“网红教主”,在互联网热点事件里频频现身。一边指导国内AI行业发展,挥斥方遒,一边怒斥哪吒高管营销自嗨,当“学学雷军”。这期间,既不耽误“红衣教主”与前妻离婚大手笔割让股份,也不耽误教年轻人如何演讲练就好口才,还化解了当年的“3Q”纷争与马化腾握手谈笑“泯恩仇”。红衣教主一句要卖掉陪伴9年的迈巴赫,转身一众国产新能源早已排队等候楼下接驾。

背后,却是三六零(8.190, 0.27, 3.41%)回A上市后业绩持续下滑。收入连续6年缩水,由盈转亏后连亏3年。互联网广告、安全等主业日渐乏力、盈利能力下滑,还受困于近年来四处“蹭热点”导致的投资亏损拖累。

近日,三六零发布了2023年财报及2024年一季报。2023年三六零实现营业收入90.55亿元,同比下滑4.89%;实现归母净利润-4.92亿元,亏损同比收窄77.65%;实现扣非净利润-7.56亿元,相比上年同期的-18.64亿元有所收窄。而2024年一季度,三六零的收入下滑、陷于亏损业绩状态依然未能改观。

需要注意的是,在今年年初ChatGPT发布后,周鸿祎成为了入局的第一批人,不仅率先推出了自家大模型,还在日后的各类话题中为大模型站台。受此影响,三六零的股价彼时实现了稳步上升,在最高点曾达到1400亿元。但狂热的上涨止步于周鸿祎的“离婚式减持”事件,在此之后三六零的股价便一路下行。截至今日收盘仅为7.92元/股,市值又回到了ChatGPT热潮之前的五百多亿。

连续6年收入缩水主业日渐式微 2023年亏损4.92亿元

回A上市数年,三六零却没能交出一份令人满意的业绩成绩单。

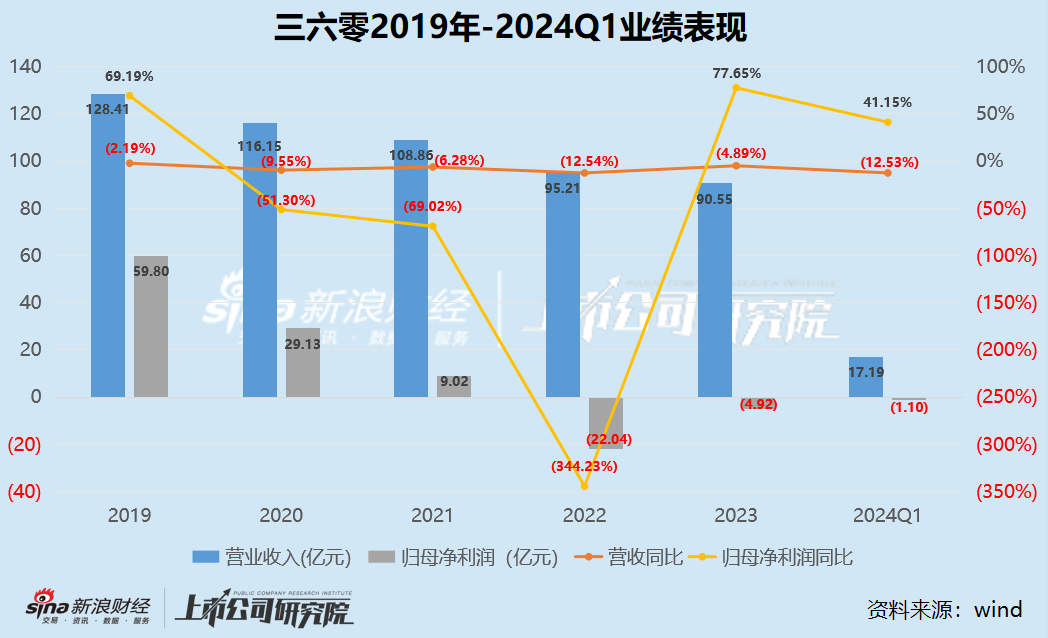

2018年,三六零回A借壳上市,但第二年收入便出现下滑。2019-2023年,三六零实现营业收入分别为128.41亿元、116.15亿元、108.86亿元、95.21亿元、90.55亿元,分别同比下滑2.19%、9.55%、6.28%、12.54%、4.89%。可以看出,收入缩水的幅度明显加大,自2022年已跌出营收百亿门槛。

收入持续缩水背后,三六零的净利润也大幅下滑,甚至由盈转亏。2019-2022年,三六零实现归母净利润分别为59.80亿元、29.13亿元、9.02亿元、-22.04亿元、-4.92亿元,其中2020-2022年分别同比减少51.3%、69.02%、344.23%,2023年亏损收窄77.65%。

更不用说,2017-2020年是三六零回A上市的业绩承诺期,彼时三六零顶住了业绩承诺的压力,勉强超额完成。但自此之后,盈利能力便一路下滑,甚至目前持续陷于亏损中。

在2023年财报发布的同时,三六零还发布了2024年一季报,但业绩表现并未明显好转。2024年已经是三六零持续业绩下滑的第六年,实现营业收入17.19亿元,同比减少12.53%,实现归母净亏损1.10亿元,有所收窄41.15%。

从业务方面来看,整体收入持续下滑,各项业务表现自然也不容乐观。

一直以来,虽然主打安全,但三六零真正的主要收入来源却是互联网广告及服务。2023年,互联网广告及服务业务实现营业收入45.21亿元,同比下滑4.00%,而同期该项业务营业成本减少0.93%,导致毛利率减少1.03个百分点。

实际上,不论是从广告行业外部环境监管趋严,还是三六零的部分经营指标来看,广告业务的下行趋势都不可避免。三六零的互联网商业化业务主要依托于360搜索、360浏览器、360安全卫士为代表的相关产品,PC端为其互联网商业化的主要阵地。对于C端用户而言,尽管产品主打免费,但频繁的广告弹出、难以卸载等问题也让很多人避之不及。近年来,公司的安全产品用户数持续下滑,其中PC产品的平均月活跃数在2017年曾高达5.15亿,但截至2023末已经逐渐下滑至4.7亿,而PC浏览器的平均月活跃数在2019年曾高达4.4亿,而截至2023年末下滑至4.11亿。

在财报中,三六零还表示未来将推出会员订阅制,甚至包括360AI办公的会员订阅模式。但订阅制显然对于用户粘性、持续付费等方面提出了更高的要求,能否真正为惨淡业绩有所助力,仍有待观察。

而三六零的智能硬件、网络安全等其他业务也并未逃脱下滑的命运。2023年,尽管三六零表示公司率先将大模型技术在安防领域予以应用,但同期智能硬件业务实现营业收入15.70亿元,同比大幅下滑16.80%,其主要产品包括可视门铃、摄像头、行车记录仪等C端产品,消费者或并不买单。同期,三六零的安全类业务实现营业收入17.65亿元,同比下滑1.48%,而毛利率减少了1.48个百分点。

研发费用下滑大模型潜力何在?受哪吒拖累6.87亿亏损“网红教主”也带不动哪吒营销?

各项收入持续下滑,三六零在2023年实现了亏损收窄的一部分重要原因是因为严格控费。2023年,三六零的销售费用、管理费用、研发费用分别为20.29亿元、7.01亿元、31.04亿元,分别同比减少4.05%、2.62%、6.33%。

需要注意的是,过去一年中三六零不仅在国内第一批发布了大模型,且周鸿祎也几乎不错过任何AI大模型的相关话题。但从研发费用来看,三六零的大模型未来有多大的潜力或仍存疑。2023年公司的研发费用降至31.04亿元,相比去年同期的33.14亿元减少6.33%。

而公司连续第三年陷于亏损中,除了主业日渐式微之外,也被近年来四处“蹭热点”的投资导致亏损有关。

其中,最值得关注的还是三六零曾经高调投资的哪吒汽车。2021年,三六零曾经拟以自有资金29亿元投资入股合众汽车,间接合计持有16.594%股权。但在实缴19亿元以后,2022年6月,三六零却表示放弃其10亿元增资权,转让其持有哪吒汽车3.532%股份,转让价格为0元。在这背后,是哪吒汽车从新势力中的佼佼者到掉队者。2023年哪吒汽车累计交付仅12.75万辆,同比下滑16.16%,2024年一季度近交付2.44万辆,同比下滑6.9%。2020-2023上半年的三年半时间里,累计亏损140亿元。据三六零财报显示,2023年合众汽车为三六零带来的投资损失为6.87亿元。

就在财报发布次日,周鸿祎在社交媒体发布了“红衣卖车征集令”,计划卖掉陪伴9年的迈巴赫,入手一辆国产新能源汽车。一时,国内各家新势力的花式营销似乎开起party。这对于4月22日新车发布会的哪吒汽车而言实为绝佳的营销机会,但其官方账号的互动却被网友戏称“拉胯”。

好了,关于三六零连续6年收入缩水主业日渐式微、亏损收窄背后是缩减研发 “网红教主”也带不动哪吒营销?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “亿元”三六零连续6年收入缩水主业日渐式微、亏损收窄背后是缩减研发 “网红教主”也带不动哪吒营销?

- “钟声”鸟儿唱歌为何差异这么大

- “英豪”青年说|李英豪:“00后”的飞行梦,是这样实现的

- “巫山县”涉案22万元!巫山一物业主管收费不上交潜逃新疆落网,涉嫌职务侵占被批捕

- “公司”V观财报|湖南裕能股权激励设不同维度考核指标收函

- “乡城”五一假期旅游热度攀升,深度自驾游受青睐

- “薪酬”承德露露总经理梁启朝去年降薪20万 原因不明!

- “亿元”听花酒母公司青海春天年报延期,去年预亏超2.2亿元

- “亿元”东尼电子副总李艳军曾多次跳槽 如今年薪95.7万比总经理沈晓宇高

- “辽宁”辽宁省副省长:去年辽宁净流入8.6万人,这是一个质的变化

- “亿元”一图读懂三大运营商Q1成绩单

- “中心”某地运营商称“建成该省最大的智算中心” 是按什么标准评判的?

- “长兴”毫末智行获九智资本、湖州长兴B2轮3亿元融资

- “亿元”好莱客执行总裁沈竣宇24岁时已是公司副总 今年28岁明显要接班?

- “亿元”听花酒母公司青海春天年报延期,去年预亏超2.2亿元

- “亿元”东尼电子副总李艳军曾多次跳槽 如今年薪95.7万比总经理沈晓宇高

- “疼痛”熙源安健连续完成超亿元Pre-A和Pre-A+融资

- “亿元”科大讯飞第一季度亏损3亿元,盘中下跌超5%

- “亿元”大跌30%!茶百道上市首日有点惨,“新茶饮”资本之路崎岖

- “卡拉”拉卡拉23年扭亏,24Q1资产减值损失计提1.3亿被指系考拉基金亏损导致