“泛美”IPO观察丨泛美实验闯关创业板,垫资多、回款少,几次对赌均失败

今天,很高兴为大家分享来自红星新闻的IPO观察丨泛美实验闯关创业板,垫资多、回款少,几次对赌均失败,如果您对IPO观察丨泛美实验闯关创业板,垫资多、回款少,几次对赌均失败感兴趣,请往下看。

近期,广州泛美实验室系统科技股份有限公司(以下简称“泛美实验”)的IPO申请进入已问询阶段。红星资本局注意到,泛美实验拟在深交所创业板上市,预计融资金额4.04亿元,保荐机构为华英证券。

单从名字上看,泛美实验似乎是一家高科技公司,但实际上只是一个“系统集成商”,业务是帮科研院所、高校、医院等机构建设实验室。公司招股书列出的标杆项目如“广东省疾病预防控制中心异地新建项目实验综合楼”等,甚至只是装修工程。

泛美实验还面临着项目垫资多、回款少的情况,报告期内营收净利润增长较快,但经营性净现金流却持续下降。此外,在增资过程中,泛美实验还几度和投资方签署对赌协议,但对赌均以失败告终。

垫资多、回款少

现金流告急

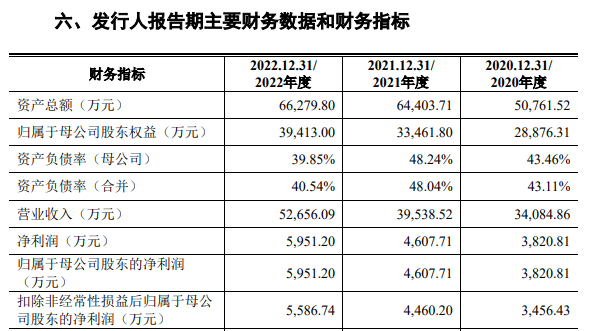

招股书显示,泛美实验成立于2004年,是一家专业的实验室环境控制系统集成商,主营业务为实验室环境控制系统的研发、设计、实施和运维服务。报告期内(2020年-2022年),实验室环境控制系统集成业务是公司的核心,集成业务收入占主营业务收入的比例分别为91.21%、95.30%和 97.44%。

财务数据方面,2020年-2022年,泛美实验的营业收入和净利润均保持了一定的增长,营业收入分别为3.41亿元、3.95亿元、5.27亿元,年均复合增长率为24.29%;净利润分别为0.38亿元、0.46亿元和0.60亿元,年均复合增长率为24.80%。

不过,与营收净利润的增长趋势不同,其经营活动产生的现金流净额却逐年快速下滑。报告期内,泛美实验经营活动产生的现金流量净额分别为6869.76万元、4377.66万元和597.3万元。

对此,泛美实验解释称,由于公司从事的实验室环境控制系统集成业务,具有资金密集型特性,在前期项目招标、合同签署履约、原材料采购、施工分包等多个环节均需要大量资金,而项目进度款、竣工结算款等回收时间相对较长。近年来,随着公司业务的快速发展,承接的项目在规模和金额上不断增加,使得公司需要垫付的资金额不断增加,公司面临现金流减少甚至为负的风险。

正因如此,在经营活动产生的现金流净额下滑的同时,泛美实验有大量应收账款且逐年增加。报告期各期末,其应收账款(包含合同资产及合同资产重分类至其他非流动资产部分)余额分别为2.38亿元、2.47亿元和3.19亿元,占当期营业收入比例分别为69.69%、62.59%、60.55%。

总的来说,泛美实验近三年业绩增速不错,但是垫付的资金多,收到的现金少。

市占率仅1%出头

施工大量外包

对于公司在行业中的市场地位,招股书这样表述:“公司在实验室建设行业深耕多年,积累了丰富的经验和资源,在客户积累、项目建设经验、实验室设备配置和控制系统等方面均形成了竞争优势。目前,公司已发展成为国内初具规模的实验室环境控制系统集成商之一。”

不过,泛美实验的市场占有率并不算高,仅1%出头。根据弗若斯特沙利文咨询公司出具的《中国实验室建设行业市场研究报告》(2023年4月),2020至2022年度,实验室建设行业市场规模分别为281.0亿元、351.2亿元和432.6亿元,泛美实验的市场占有率分别为1.21%、1.13%和1.22%。

泛美实验还在招股书中列出了自己打造完成的多个标杆项目,而其中不乏装修工程。例如“广东省疾病预防控制中心异地新建项目实验综合楼装饰装修工程”“深圳湾实验室过渡场地二期装修工程(一标段)”。其中,深圳湾实验室是泛美实验2021年的第一大客户,贡献了8085万元营业收入,占当年营收的约21%。

值得注意的是,在实验室建设方面,泛美实验多采用分包的形式进行施工,包括劳务分包和专业分包。报告期内,施工分包占主营业务成本比例分别为24.18%、27.11%和 27.58%。

招股书解释称,劳务分包为实验室环境控制系统集成业务中技术含量低,人工需求量大的简单劳务作业。报告期内,泛美实验劳务分包金额分别为5767.95万元、7770.73万元和7737.70万元。专业分包为实验室环境控制系统集成业务中的辅助性配套工程,主要包括普通装饰装修工程、消防工程等,报告期内专业分包金额为1167.04万元、930.12万元和1187.81万元。

但施工分包也带来了一定的风险。分包商的技术水平、内部管理、质量控制等方面的不足可能直接影响项目质量,进而可能引发安全、质量事故和经济纠纷。

此外,泛美实验还存在客户集中度高,但变动快的情况。报告期内,公司前五名客户收入合计分别为2.12亿元、2.36亿元和3.09亿元,占当期营业收入的比例分别为62.19%、59.80%和58.75%。但从前五大客户名单来看,除了2020年的第二大客户“深圳先进电子材料国际创新研究院”在2022年继续成为第三大客户外,其他主要客户一直在换,基本每年都不一样。

对赌频频失败

在增资过程中,泛美实验几次和投资方签署对赌协议,但对赌均以失败告终。

招股书披露,2015年8月,公司前身泛美有限在第三次增资过程中引进股东广州安健信及广州进安,泛美有限、广州泛钰、何峰与广州安健信、广州进安共同签署了《广州市泛美实业有限公司增资协议》及其《补充协议》,其中《补充协议》中存在赌协议。泛美有限和原股东(广州泛钰与何峰)承诺,公司2015年经审计的税后净利润不低于1900万元;2016年经审计的税后净利润不低于2200万元;2017年经审计的税后净利润不低于2500万元。

但泛美有限2015年就未能实现承诺净利润,触发回购条款。但经友好协商一致,上述对赌条款未实际执行。

2017年12月、2018年1月、2018年2月、2018年6月,泛美实验在第二次股权转让、第三次增资、第四次股权转让和第五次股权转让的过程中,分别与新晋股东广州汇港、上海维极、宁波钰犀、深圳夔牛、广元国泰、韶关达安等签署对赌协议。

不过,泛美实验2017年度、2018年度未实现承诺的业绩目标。2019年,广州泛钰(泛美实验控股股东)累计以1元/股的价格转让出股份近110.83万股。

2016年11月,泛美实验曾挂牌新三板,2017年12月出于公司业务考虑摘牌,新三板挂牌仅一年便草草收场。2018年3月,泛美实验曾向广东证券所报送过辅导备案材料,2020年“因战略安排需要终止”。

此次IPO,泛美实验拟募资4.04亿元,计划投向实验室配套产品产业化建设项目(1.41亿元)、研发中心建设项目(1.08亿元)、营销及服务网络建设项目(5460万元)以及补充流动资金(1亿元)。

但值得一提的是,“实验室配套产品产业化建设项目”的实施主体是泛美实验全资子公司泛钜实验。招股书显示,泛钜实验已资不抵债,截至2022年末,其总资产为1.03亿元,净资产为-169.14万元,2022年度泛钜实验没有营业收入,净利润为-21.95万元。

编辑 余冬梅 肖子琦

好了,关于IPO观察丨泛美实验闯关创业板,垫资多、回款少,几次对赌均失败就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “小行星”我国2030年前后 实现载人登月

- “都是”A股的觉醒之年!

- “孩子”一生的功课

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “灯会”红星观察|自贡灯会走出“春节舒适区”:首次试水中秋国庆主题灯会火出圈背后

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “鸟类”评论丨大楼玻璃贴膜防鸟撞,城市的天空如何助鸟自由飞翔?

- “同济大学”四川“无臂青年”彭超参与杭州亚残运会火炬传递,曾用脚写字考上同济大学研究生

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “客车”安凯客车董事长戴茂方今年60岁 总经理黄李平年轻有为才45岁

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元

- “亿元”江铃汽车董事长邱天高已当7年今年57岁 业绩不如前任王锡高