“百味”曾是全球门店数第一的洋品牌,如今“卖身”了

今天,很高兴为大家分享来自创业邦的曾是全球门店数第一的洋品牌,如今“卖身”了,如果您对曾是全球门店数第一的洋品牌,如今“卖身”了感兴趣,请往下看。

错过了红利期,努力还有用吗?

编者按:本文来自微信公众号 电商在线(ID:dianshangmj),作者:沈嵩男,编辑:斯问,创业邦经授权发布。

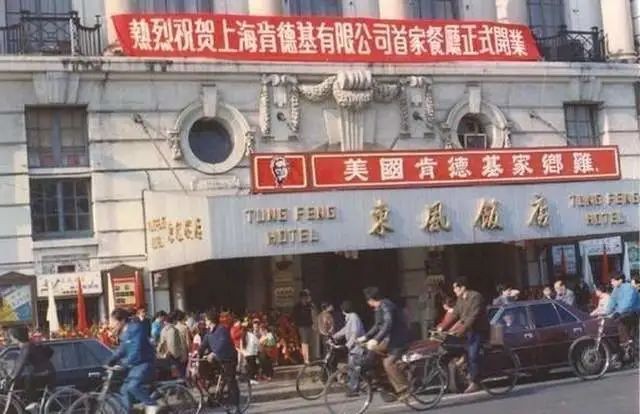

1987年,肯德基在北京开出中国首店。迄今,“洋快餐”整体入华已接近36年。

这36年里,肯德基在中国开出了超9000家门店;麦当劳(1990年进入中国)有约5700家;必胜客(1990年进入中国)接近3000家;哪怕是姗姗来迟的汉堡王(2005年才在上海开出中国首店),也有近1400家店。

对这些国际化快餐品牌来说,中国庞大的消费市场不是选择题,而是一道必答题。有些品牌,开在中国的店甚至比美国更多。比如肯德基,中国门店数量是美国的两倍,麦当劳的全球化程度最高,但中国门店也占其40000家全球门店数量的约14%。

肯德基中国首店

肯德基中国首店“赛百味”是个例外。作为曾经全球门店规模最大的快餐品牌,主打三明治单品的赛百味,一度开店超45000家(2015年)。但2005年正式进入中国后,它的中国门店数量一直徘徊在500家上下,占其全球门店总数的约1%。

很难相信,一个志在全球的快餐品牌,会对全球最大的消费市场如此漫不经心。尤其是在它的竞争对手们积极地拥抱中国市场,并赚得盆满钵满的对比之下。

赛百味中国门店

赛百味中国门店2023年2月14日,赛百味官方还确认,将以一百亿美元的估值进行出售。这一估值偏低。《纽约邮报》认为赛百味的收购倍数为扣除息税、折旧和摊销前利润(EBITDA利润)的10到12倍。作为对比,按息税前利润,资本市场给麦当劳的估值接近20倍。

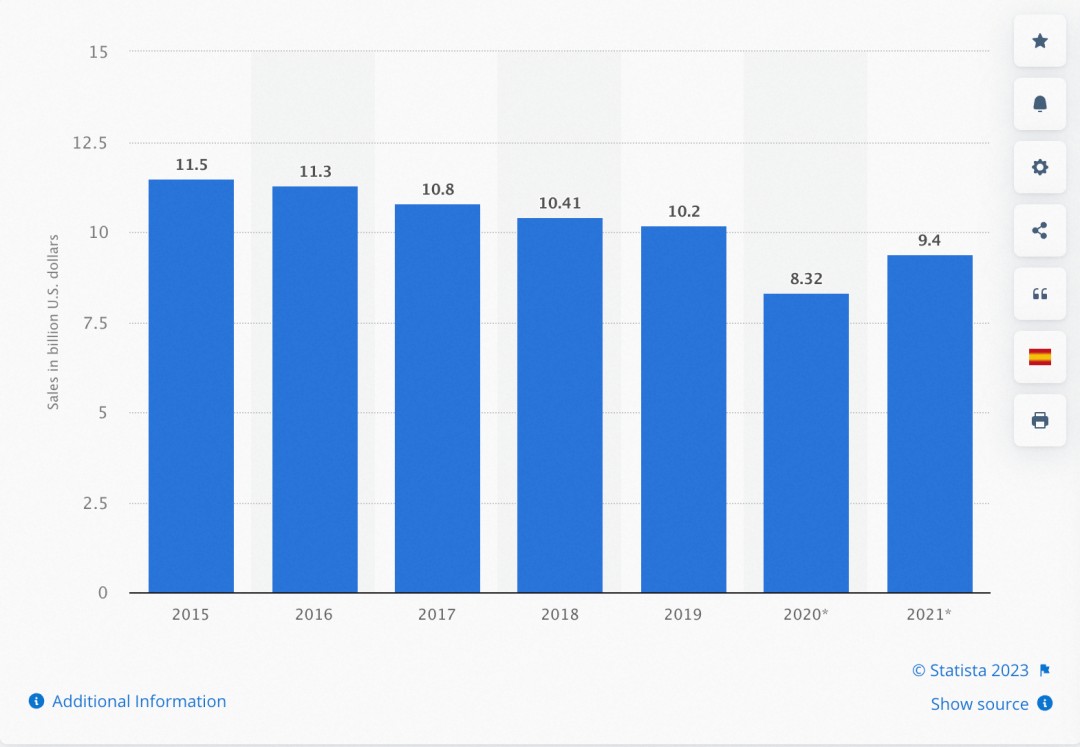

折价出售,在于业绩短暂回暖,但不确定性更多。赛百味经历了漫长的衰退期,创始人Fred DeLuca逝世后的2016年,赛百味在美国闭店数首次超过新开门店数;2018年和2019年,赛百味在全球关店数超过了1000家。销售额上,据国外数据平台statista监测,赛百味在美国本土市场的销售额自2015年的115亿美元开始,一路下滑至2020年的83.2亿美元。2021年反弹至94亿美元,2022年最新数据为104亿美元。

但业绩反弹可能主要得归功于美国餐饮行业的“物价通胀”。赛百味对外宣称单店年销售额创下十年来最佳,介于47.3万美元—48.1万美元之间,同比2021年增长9.2%。但近几年,美国餐厅的物价通胀每年以6%—7%的速度增长,计入这一因素,它的业绩涨幅其实有限,且同样落后于麦当劳2022年单店销售额超12%的同比涨幅。

乐观的是,赛百味最近一年的平均销量,达到了十年来的最高水平,门店关闭速度也有所放缓。这是赛百味仍受到高盛(Goldman Sachs,国际投资银行)、贝恩(Bain Capital,私人股权投资公司)等资本追逐的原因之一。

此外,国际化快餐品牌海外门店规模一般能做到本土门店规模的两倍,肯德基、麦当劳、星巴克,无一不是如此。目前赛百味的美国本土门店滑落至约21000家,而海外门店仅16000家左右,对比之下,还有很大的开拓空间。行业认为,包括中国、印度在内的人口大国,将是赛百味未来的发展核心。

“卖身”,然后大刀阔斧地调整经营调整,赛百味似乎想要重拾中国乃至全球市场。而回过头来看,赛百味的案例也充分说明,对全球化品牌来说,“中国市场”这门必修课得好好学,否则容易掉队。

过去36年里的大半时间,对洋品牌来说都是红利期。彼时美式饮食文化盛行全球,薯条、汉堡、可乐被认为是中产消费。肯德基在北京的首店,一份单人套餐就是花去工薪阶层好几天的工资。即便这样,门口仍动辄排起长龙。有人回忆,当时门店的三楼,还被设计成了婚纱照拍摄地,地位之崇,可见一斑。

此外,西式快餐结构简单、标准化程度高,模式好复制。定价高、吃得快,坪效比中餐往往更可观。中国商务部曾统计发现,2004年中国营业额最高的100家餐饮企业里,有31家企业以快餐作为主营业务。而在这31家快餐企业里,西式快餐企业每平方米单位面积年均营业额收入达到31151元,大幅领先于中式快餐企业的14400元。加之国际化品牌的加盟策略成熟,本地商家加盟热情普遍高涨。

反观赛百味,在2010年初就提出了“本土化”战略,计划五年内在中国开设500家门店。结果到了今天,还是500家。中国市场的经营不力,也成了卡在赛百味全球化头顶上的天花板。如今全球门店37000家的赛百味,虽仍在连锁快餐的第一阵营,但从数量到质量,都已大幅落后于麦当劳。

肯德基上海首店

肯德基上海首店赛百味曾手拿一把不逊色于肯德基、麦当劳的好牌,只是被打烂了。在赛百味还没有进入中国的2003年,肯德基已经推出了本土化单品“老北京鸡肉卷”。百胜中国餐饮集团(经营有肯德基、必胜客等品牌)董事会原副主席苏敬轼曾表示,“从我们来中国的第一天起,我就认为不能囫囵吞枣地强行搬家,作为一个直接面向消费者的品牌,我们很早就意识到全球经验不仅仅是一种方式,还需要整合大量个人经验,并结合当地市场的特征。”

而直到最近几年,你才能在赛百味餐厅里看到一些符合中国食客口味的单品,比如“热烤系列”,而此前其三明治一贯是“冷食”。客观来讲,赛百味过去几乎只是把美国的餐厅“搬”到了中国而已。举例来说,按照美国消费者食量设计的三明治尺寸,在国内没少被吐槽——6英寸的吃不饱,12英寸的吃不完浪费。

还有三明治沿袭的“定制化”方式。“蛋黄酱”“乡村沙拉酱”“蜂蜜芥末”……中国人对西式酱料的熟悉程度低,繁杂的搭配和难以确定的口味,反而让人选择困难。

当然,贵可能是最主要的原因。在美国,赛百味单个三明治的售价一般在3.49美元到5.99美元之间。按美国的收入标准,它是一种低价实惠的快餐。但在中国,三明治单价普遍在25元—35元人民币之间,折算下来和美国本土其实差不多。但考虑到中国相对更低的收入水平,哪怕它主要面向的是相对发达的中国一线城市,但作为日常餐食来讲,对绝大部分人还是有一定经济压力。

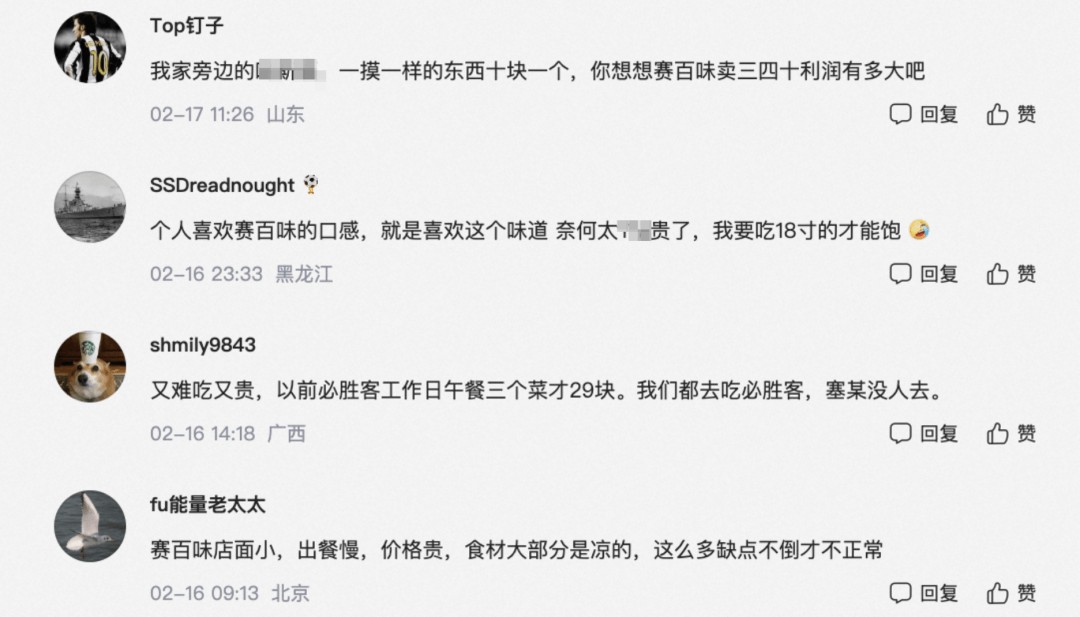

消费者对赛百味的评价,首先是贵

消费者对赛百味的评价,首先是贵正因此,社交媒体上消费者对赛百味最多的评价也是“贵”,尤其在同行的衬托下。早在10年前,麦当劳就推出了11块钱的“随心配”。作为正餐,胃口小的人也能吃饱。如今虽然一路涨到了13.9元,但在西式快餐领域,仍是“性价比”首选。

另外,赛百味赖以成名的“新鲜”“健康”等产品理念,对肥胖人口较多的美国奏效,但对中国食客来说,噱头稍显不足。中国人懂中国人,在中国开赛百味门店的加盟商们,不是没想过办法。据《中国连锁》杂志报道,赛百味中国区总加盟商穆泽华曾希望在菜单中增加热汤并给三明治加热,同时推出烤鸭三明治等本土化的新口味。只不过,总部漫长的审批和测试流程,导致产品落地的周期过长。一些热门单品,可能等赛百味门店开卖的时候,同行都已经卖脱销了。

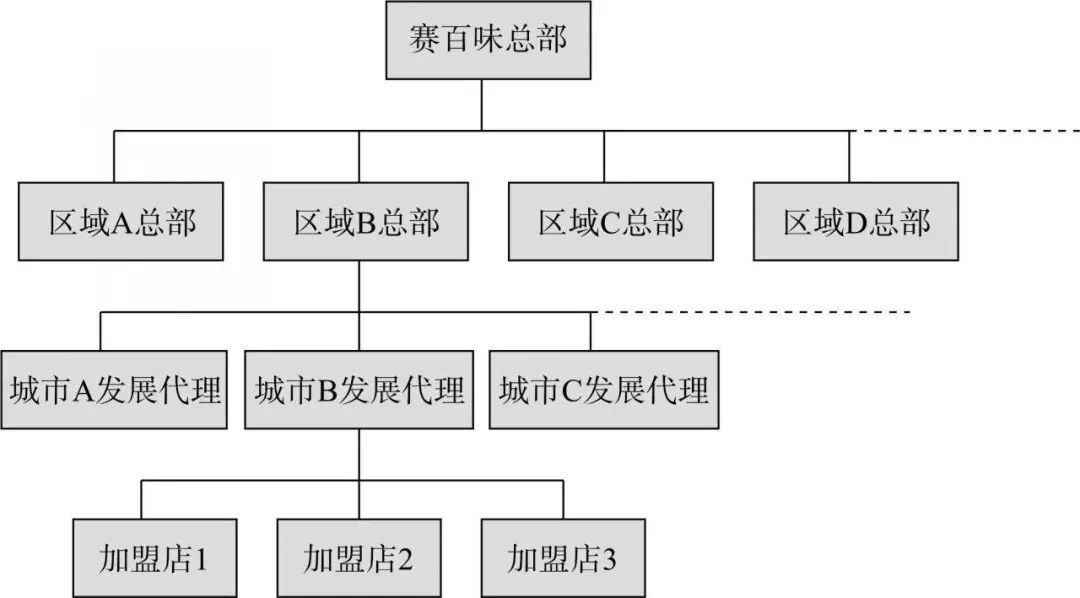

赛百味的加盟路径

赛百味的加盟路径产品之外,“声量”不足也是赛百味的“死结”。加盟模式下,品牌一般会一次性向加盟商收取一笔费用,这其中既包括品牌、商标的使用费,也有对广告营销的预收款。简而言之,全球化品牌在海外市场的营销,部分得由当地的加盟商们来买单。这也意味着,加盟商越多,可用来打广告的费用就越多,声量就越响。

500家门店的赛百味,在营销预算上捉襟见肘。“生意不好的话主要靠自己去想办法,而且哪怕自己掏钱做活动,也需要代理商的许可,说实话赛百味的健康理念和精致产品是其最大的竞争力,服务支持并不出色。”某上海的赛百味加盟商表示。

尤其考虑到,广告本质上还是一门“规模化”的生意,销量越大,单位商品分摊的广告费就越少,品牌越是可以加大对广告的投入,形成一套自洽的商业逻辑。而对赛百味这样的销售规模来说,打广告就显得有些不划算。但不打广告,销售规模又起不来,死结越缠越牢。

不难发现,这几年肯德基、麦当劳“疯狂星期四”“霸王餐”“周一领券日”,营销声势越来越大,动辄推出免费小食,半价饮品,背后都是规模化的销量在支撑。反观赛百味,广告、折扣、活动,几乎“销声匿迹”。包括在进入“外卖时代”后,它的“数字化改造”同样慢一拍。赛百味的订餐APP直到2015年才推出。此前麦当劳、肯德基等做网上点餐、送外卖都已经好几年了。

营销不局限于优惠,甚至能成为一种“文化”

营销不局限于优惠,甚至能成为一种“文化”全球化品牌在海外市场经营的失利,从来不是单一因素造成的。某种程度上,每一因素都互为因果,彼此拖累。对赛百味来说,中国市场经营缺预算,决定了它在产品设计、外卖基建、门店服务等方方面面的投入,都陷入了“巧妇难为无米之炊”的境地。而上游供给端的落后,又反过头来导致了下游销售端的颓靡,这是一场品牌内部的死循环,除非由某一外力来打破,比如总部拨款。只是,赛百味在中国迅速掉队的这些年里,它在美国本土经营也处处承压,无暇他顾。

作为全球化快餐品牌,赛百味有点“名不副实”。目前它的经营仍高度依赖于美国本土市场。但也正因如此,它不会像对待中国市场那样,坐视在美国本土的掉队。

据Technomic数据,赛百味在2021年占据美国三明治和熟食市场28%的份额,对比2017 年的34%,掉了6个百分点。颓势显露,但它一直在改革。比如不断关闭低质量门店,对比2015年,赛百味在美国已经关了6000家店。虽然总营收规模因此承压,但它的单店销量做到了十年来的最高。同时,介于 47.3万美元到48.1万美元之间2022年单店销售额,对比2021年的43.4万美元,增速明显,且是最近七年来的新高。

推动业绩改善的,不止于关店举措。2019年赛百味招募了前汉堡王首席执行官John Chidsey,甫一上任,他就做出了一系列大刀阔斧的改革:裁员30%—40%、高管降薪、推出包含12款单品的新菜单、布局便利柜售卖三明治、将产品从定制化改造标准化……

具体来说,美国本土门店已不再完全让用户自己搭配,而是卖配好的成品。“越来越多的数字订单显示50%的客户总是制作相同的三明治,公司意识到有必要简化流程。”赛百味北美总裁Trevor Haynes解释。标准化降低了用户选择成本,同时快速出餐也能减少人力投入,这是一项可观的“节流”——比如,加利福尼亚州的最低工资在2023年1月1日上涨至每小时 15.50 美元,人力成本的加速上涨,是近几年的显著趋势。美国饭店协会在去年11月份调查了3000名经营者,其中89%的人表示劳动力成本是一项“重大挑战”。

售卖赛百味三明治的便利柜

售卖赛百味三明治的便利柜此外,赛百味2019年开始研发的新菜单,在2022年的销售额占总销售额达20%。新鲜、健康已不再是赛百味的差异化优势,任何快餐品牌都在跟进。此时,口味更丰富、食材更新颖的新产品矩阵,能带给赛百味一定的销售增量。还包括布局更多的外卖门店、便利柜,乃至改造数字化基建。赛百味的第一台便利柜于2022年9月在加州大学圣地亚哥分校启用,新闻稿称“如今布局已超过500台,学生任何时候都能买到三明治。”

追赶得确实很用力,但回溯赛百味近几年的发展经过,我们很难想象一家全球化企业在这么多确定性的趋势上,竟然会表现得如此“迟钝”,而这或许与赛百味长期的家族式经营有关。不过亡羊补牢,为时未晚。毕竟在所处的三明治市场,赛百味份额仍是北美第一。而它在美国本土的一系列改造措施,同样也有望被复用到中国市场。

只不过,错过了红利期,如今赛百味想要继续推进全球化,尤其指望通过中国市场实现“海外门店规模两倍于本土”这样的宏伟目标,已不太现实。毕竟如今它所面临的对手,早已不再局限于那几家巨头——中国人对洋品牌祛魅,甚至更热衷于支持“国产”。此时,品类丰富、多元的国内独立健康食品、轻食品牌,乃至个人店铺,都是其直接的竞争对手。而且他们运营灵活、思路清晰、更懂中国市场。

何况,如今大城市无处不在的全家、十足便利店里的快餐,同样占据了不小的市场份额。有中国消费者就表示,他消费赛百味的动机在于“便捷”,但如果门店旁边还有一家全家,那他必然会选择去买饭团、寿司,因为性价比更高,食用体验则相差无几。

失去光环、错过红利后,赛百味想要找回失去的18年,步履维艰。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。

好了,关于曾是全球门店数第一的洋品牌,如今“卖身”了就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “小行星”我国2030年前后 实现载人登月

- “都是”A股的觉醒之年!

- “孩子”一生的功课

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “灯会”红星观察|自贡灯会走出“春节舒适区”:首次试水中秋国庆主题灯会火出圈背后

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “鸟类”评论丨大楼玻璃贴膜防鸟撞,城市的天空如何助鸟自由飞翔?

- “同济大学”四川“无臂青年”彭超参与杭州亚残运会火炬传递,曾用脚写字考上同济大学研究生

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “知网”中国知网用户委员会两名成员公开亮相

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “小行星”首次!我国计划实施近地小行星防御任务

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “运营商”运营商本周行业动态:电信年度优秀领导及上半年重点工作考核出炉

- “游戏”中国电信本周市场动态:物联网获奖、推天翼云电脑、云宽带等

- “中国”“一带一路”倡议下“俄罗斯硅谷”里的科研学府:中俄科创合作前景广阔

- “行业”中国移动副总经理高同庆:5G新质谱新篇,数实融合启新程

- “中国”中国知识产权报社两件短视频作品在2023中国行业媒体短视频大赛中获奖

- “中国”今晨,中国海警发声!