“亿元”药房“万店时代”竞争加剧 大参林募资30亿开新店谋扩张

今天,很高兴为大家分享来自投资者网的药房“万店时代”竞争加剧 大参林募资30亿开新店谋扩张,如果您对药房“万店时代”竞争加剧 大参林募资30亿开新店谋扩张感兴趣,请往下看。

《投资者网》张伟

继2019年、2020年两次发行可转债募资24亿元用于开设新店后,2023年初,华南零售药店龙头大参林医药集团股份有限公司(下称“大参林”,603233.SH)又有新动作,计划通过定增募资增开新店,以巩固其行业地位。

1月19日,大参林发布《2023年度非公开发行A股股票预案》公告(下称“《预案》公告”),拟募资30.25亿元,用于门店建设、门店升级、产业基地建设和补充流动资金。大参林表示,本次募投项目的实施,将持续推进“深耕华南,布局全国”的核心发展战略,提高公司市场竞争力。

定增募资再开3600家店

公开资料显示,大参林成立于1992年,主要从事医药直营及加盟的连锁零售业务,是全国规模领先的大型医药零售企业,曾连续四年蝉联“中国连锁百强”排行榜零售药店行业第一名。2017年7月,大参林在上海证券交易所主板上市。

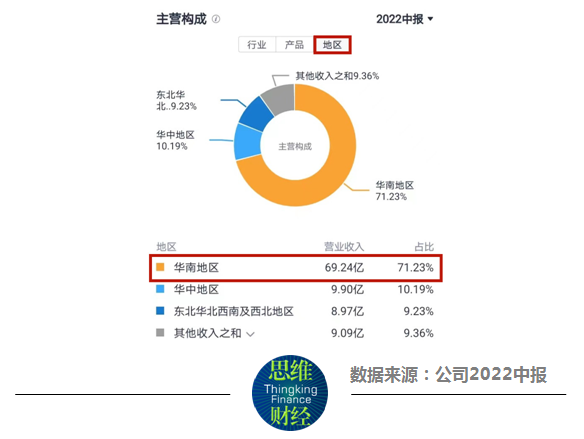

目前,大参林的业务主要集中在华南一带。据2022年中报,来自华南区域的销售收入在大参林主营收入中的占比超过70%,其他地区的营收占比相对较低。

图表1:大参林的主营构成(按地区)

据“顺德大参林”公众号2022年10月发布的消息,大参林全国门店数量已突破1万家,其重点市场位于华南(广东、广西、海南)一带。华南地区门店数量在大参林门店总量的占比接近70%,

大参林本次定增资金的募投用途也主要是为了开设新店。《预案》公告显示,本次定增拟募资的30.25亿元中,有16.38亿元用于医药连锁门店建设项目,将在广东、广西、河南、黑龙江、江苏、陕西、重庆等地区选址投资开设3600家医药连锁门店。

图表2:大参林本次定增募资用途明细

公开信息显示,大参林在2019年、2020年曾两次通过发行可转债共募资24.05亿元用于开设新店,在2020年、2021年新增门店1264家和2173家。大参林表示,前两次募集资金建设新店的项目绝大部分已经完成,提升了公司连锁药房的覆盖面。

零售药店行业的竞争格局

四年三次募资,总额超过50亿元。大参林近几年急于融资开店,或与零售药店行业目前的竞争格局有很大关系。《投资者网》不完全统计发现,截至2022年末,包括大参林在内,全国至少已有6家零售药店的门店数量突破了1万家。

公开资料显示,高济医疗是国内第一个门店数量“破万”的零售药店。据悉,高济医疗由高瓴资本发起成立,随后通过收购扩充门店数量。早在2018年,高济医疗就宣布旗下高济药房的数量超过1万家。第二家达成门店数量“破万”目标的是国药控股(01099.HK)。2022年6月,国药控股宣布旗下国大药房加专业药房的数量达10569家。

A股上市公司中,老百姓(603883.SH)2022年6月宣布其门店数量“破万”。2022年9月,九州通(600998.SH)旗下的好药师宣布拥有直营及加盟药店10016家。随后,益丰药房(603939.SH)在2022年10月宣布其门店数量达到1万家。

此外,一心堂(002727.SZ)曾预计快将在2023年初门店数量“破万”。第二梯队中,漱玉平民(301017.SZ)、健之佳(605266.SH)等零售药店的门店也在5000家上下,正向“破万”目标发起冲刺。

商务部发布的《关于“十四五”时期促进药品流通行业高质量发展的指导意见》指出,到2025年,要培育形成5至10家超五百亿元的专业化、多元化药品零售连锁企业。有行业分析师指出,若到达成这个目标,相关企业的门店数量至少要在2万家以上,目前行业头部公司的门店数量都才1万家出头,接下来必然深入布局,全国扩张。

2022年业绩改观

大参林在《预案》公告中表示,要加大门店投入规模,以把握行业发展机遇。不过,顺势扩张过程中,大参林也曾出现增收不增利的情形。

财务数据显示,大参林2019年至2021年的营收为111.41亿元、145.83亿元和167.59亿元,归母净利润为7.03亿元、10.62亿元和7.91亿元。2021年增收不增利。

图表3:大参林2021年增收不增利

个中原因,大参林在年报表示,营收增加得益于门店数量的增长,但同时也带来了财务、管理、研发、销售等期间费用的增加,导致营业成本增长率高于营收增长率,对公司利润造成重大影响。

不过,这种情况在2022年有了改观。三季报显示,大参林2022年前三季度的营收和净利润分别为148.28亿元和9.23亿元,同比增长20%和13%。

广发证券认为,大参林的利润端改善明显,门店扩张加速。其研报指出,大参林积极实施布局全国扩张战略,省外布局加密有望带动盈利能力提升;同时费用率控制良好,参考可比公司估值水平,给予大参林2023年30倍PE估值,维持“买入”评级。

海通证券则认为,大参林作为立足华南优质市场,面向全国扩张的药店龙头,业绩稳健增长,有相应估值溢价,给予2023年35-40倍PE估值,给予“优于大市”评级。

二级市场上,截至2月2日收盘,大参林报收37.45元/股,2023年内下跌5.4%,公司市值355亿元,滚动市盈率39.7倍。大参林扩张门店数量是否会进一步提升其业绩,投资者亦可保持关注。(思维财经出品)■

好了,关于药房“万店时代”竞争加剧 大参林募资30亿开新店谋扩张就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “小行星”我国2030年前后 实现载人登月

- “都是”A股的觉醒之年!

- “孩子”一生的功课

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “灯会”红星观察|自贡灯会走出“春节舒适区”:首次试水中秋国庆主题灯会火出圈背后

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “鸟类”评论丨大楼玻璃贴膜防鸟撞,城市的天空如何助鸟自由飞翔?

- “同济大学”四川“无臂青年”彭超参与杭州亚残运会火炬传递,曾用脚写字考上同济大学研究生

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “会员”再开新店盒马X会员店达到10家

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元

- “亿元”江铃汽车董事长邱天高已当7年今年57岁 业绩不如前任王锡高