“环境”格力入主后的盾安环境,会成为下一个三花智控吗?丨智氪

今天,很高兴为大家分享来自36氪的格力入主后的盾安环境,会成为下一个三花智控吗?丨智氪,如果您对格力入主后的盾安环境,会成为下一个三花智控吗?丨智氪感兴趣,请往下看。

来源:36氪

市场转暖背景下,我们可以对盾安更乐观一些。

市场转暖背景下,我们可以对盾安更乐观一些。文|范亮

编辑|丁卯

来源|36氪财经(ID:krfinance)

封面来源|视觉中国

2021年11月,格力电器高调发布公告,宣布将以21.9亿元的对价收购A股上市公司盾安环境29.48%的股权,同时还将以8.1亿元的资金参与盾安环境的定向增发。

在收购股权+参与定增的组合拳后,格力电器将持有盾安环境38.78%的股权,并对盾安环境形成控制。

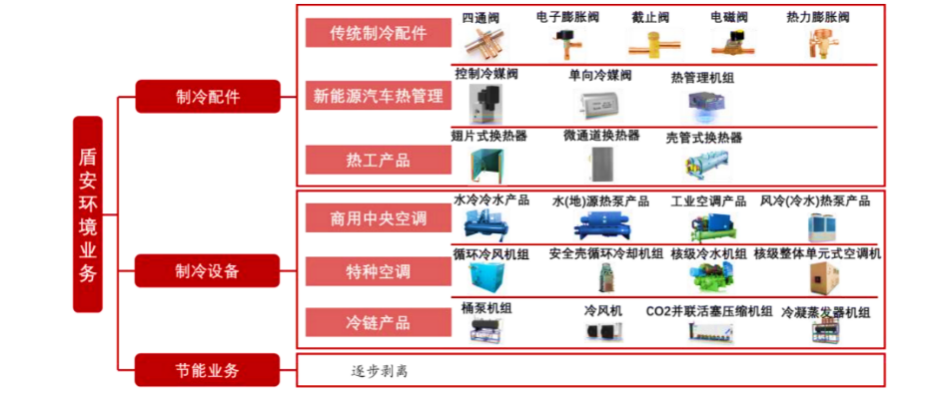

从盾安环境的业务范围来看,公司的产品主要包括四通阀、膨胀阀、截止阀等制冷配件,以及冷水机组等制冷设备。

在产业链的位置上,盾安环境实际上属于格力电器的上游供应商,两公司也已经有着多年的合作关系。2018年到2020年的三年间,盾安环境一度陷入控股股东暴雷、自身资产大幅减值、偿债能力大幅减弱的旋涡中。

不过,格力电器此次将盾安环境拉出危机旋涡,并不只是为了空调产业链的一体化布局,而是盯上了盾安环境的另一项潜力股业务:新能源车热管理。

在A股市场中,盾安环境的竞争对手三花智控,已经依靠向新能源热管理领域的成功转型,不仅在巅峰时市值突破千亿,更是将估值中枢从20倍左右抬升至了40倍左右,在资本市场一时风头无两。

而盾安环境曾经拥有着与三花智控相近的营收、相近的市值,却在经历多元化失败、原控股股东暴雷等一系列挫折后,市值不及三花智控的三分之一。

那么,易主格力后的盾安环境还有奋起直追的机会吗?

被股东坑了一把的盾安环境

盾安环境原先的控股股东为盾安精工,盾安精工的股东则是盾安控股。

2004年,在将盾安环境送入上市公司的宝座后,盾安控股并没有满足于现状,而是开启了疯狂的资本扩张道路。

2010-2018的几年间,盾安控股的总资产从181.75亿元激增至了614.51亿元,业务范围横跨制冷、民爆化工、风电、三文鱼等多个领域,而盾安环境在其中的资产份额占比仅不到20%。

由于公司大手笔并购的资金主要来源于债务融资,截止2018年,盾安控股的资产负债率高达74%,账面各类金融性债务金额超350亿元,盾安控股在当年陷入债务危机。

盾安控股的暴雷,在两方面对盾安环境造成了重大的不利影响。

一是盾安环境与盾安控股间签订了13亿元的互保协议,这意味着盾安环境可能要替盾安控股进行担保债务的清偿,同时自身的融资能力将受到限制。

二是在盾安控股的资本扩张思维影响下,并购了主营余热处理业务的盾安节能,该项业务具有前期投入高、回款周期长的特点,占据了大量的资金,使得盾安环境在盾安控股暴雷后也陷入了资金危机。

无奈之下,盾安控股只能谋求出售盾安环境的股权,一方面可以通过股权转让款缓解自身的财务危机,另一方面可以通过新股东的帮助让盾安环境度过资金危机。

而在文章开头我们也提到,最终救了盾安环境的,是格力电器。

入主盾安环境后的格力电器,在财务上帮助盾安解决掉了资金危机,在战略方面,依然延续盾安环境在2020年启动的聚焦制冷主业战略。

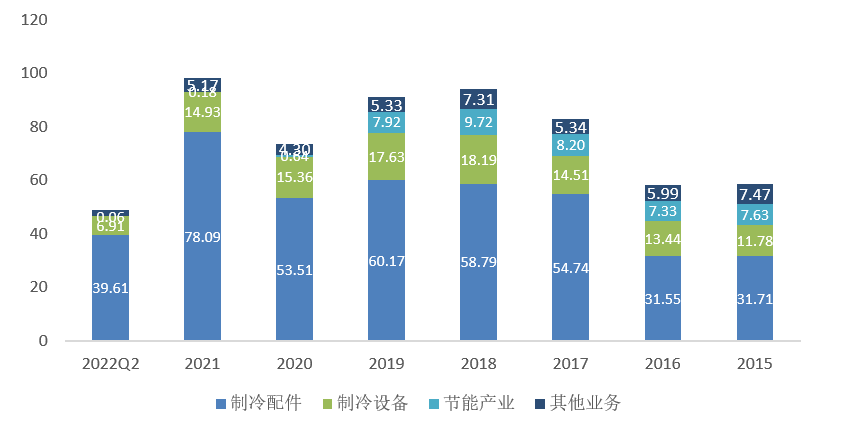

从2022年上半年的情况来看,盾安环境的制冷配件与制冷设备业务成为贡献营收的绝对主力,占比分别高达81.23%/14.18%,而重资产的节能业务则在2020年处置完毕。其中,制冷配件业务主要包括四通阀、膨胀阀等各类冷媒阀件,主要面向传统行业和新能源汽车行业;制冷设备业务则包括各类商用空调、特种空调(冷水机组)。

图:盾安环境业务结构变化 资料来源:Wind、36氪整理

图:盾安环境业务结构变化 资料来源:Wind、36氪整理 图:盾安环境产品线 资料来源:浙商证券,36氪整理

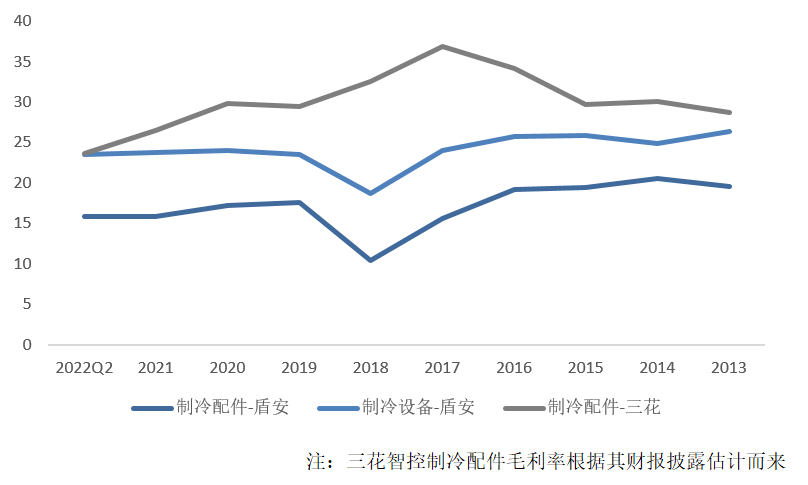

图:盾安环境产品线 资料来源:浙商证券,36氪整理从毛利率的表现来看,盾安环境旗下制冷配件的毛利率并不算高,近几年维持在17%左右,远低于竞争对手三花智控。

这是因为,一方面制冷配件在海外的销售毛利率更高,三花智控海外销售比例接近50%,而盾安海外收入占比仅不到20%;另一方面,制冷配件中的电子膨胀阀为高毛利率产品,三花智控空调电子阀2020年的市占率在国内为 40.97%,全球市场则达到 50%,而盾安环境空调电子阀在国内的市占率则为20%左右。

图:盾安环境与三花智控毛利率对比 资料来源:Wind、36氪整理

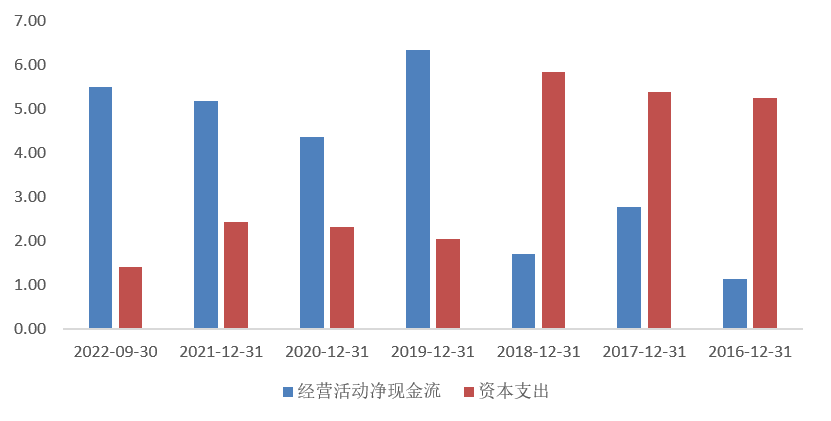

图:盾安环境与三花智控毛利率对比 资料来源:Wind、36氪整理而在现金流表现方面,脱离了重资产的节能业务束缚的盾安环境,自由现金流终于开始转正,并具有了自我造血的能力。

这是因为,制冷业务本身就属于资产轻、周转快的优质现金流业务,从2021年底的数据来看,盾安环境的固定资产周转率达到10.42天,而应收账款与存货周转天数分别仅40.75和69.8天。

剥离节能业务后的盾安环境,其经营活动净现金流在2020/2021/2022Q3分别为4.37/5.18/5.5亿元,资本支出则仅为2.31/2.44/1.41亿元,公司的造血能力也在不断地提高。

图:盾安环境现金流情况 资料来源:Wind、36氪整理

图:盾安环境现金流情况 资料来源:Wind、36氪整理格力对盾安环境的期待显然不局限于现金流的改善,通过毛利率部分与三花智控的对比,盾安环境其实还在下述三个方向具有提升空间:提高海外市场的布局、提高空调电子膨胀阀等高毛利产品的市占率,还有投资者最关注的:提高新能源汽车热管理业务的规模。

新能源汽车热管理业务的想象空间有多大?

随着新能源车渗透率的不断提高,A股市场无论是直接相关的整车厂、动力电池企业,还是产业链上的零部件供应商,均成为了投资者眼中的“香饽饽”。

新能源汽车热管理系统也不例外,并且有着明晰的发展逻辑。

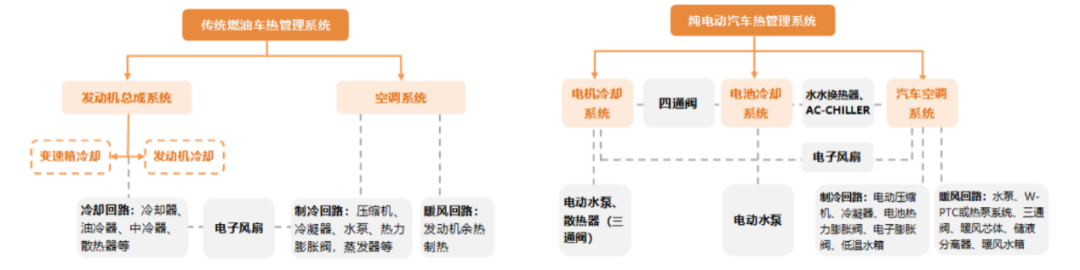

尽管燃油车时代也需要使用到热管理系统,但是却与新能源车有着云泥之别。

首先是在座舱制冷方面,燃油车采用发动机带动制冷压缩机工作,而新能源车则是采用电力驱动压缩机工作。制热方面,燃油车采用发动机的余热为座舱供热,新能源车则是采用PTC热敏电阻或者热泵空调供暖。

在动力系统热管理方面,新能源汽车则新增了电机热管理系统,以及电池热管理系统。

图:燃油车与新能源汽车热管理系统区别 资料来源:天风证券,36氪整理

图:燃油车与新能源汽车热管理系统区别 资料来源:天风证券,36氪整理从产业链结构来看,新能源热管理产业链主要包括上游零部件制造商、中游系统集成商、以及下游整车制造商。目前,中游系统集成环节主要由国外老牌集成商完成,国内企业则主要集中在上游的零部件制造环节。

其中,新能源汽车的各类热管理系统需要使用到大量的冷媒阀件,而这类冷媒阀件在技术原理上又与传统空调的阀件高度相似。因此,传统空调零部件生产商就自然而然成为了新能源汽车热管理系统阀类零部件的主力供应商,其中就包括行业龙头三花智控与盾安环境。

根据电器工业统计,在将热管理系统的核心组件进行拆分,并统计单车价值量后,新能源汽车的热泵型热管理核心组件单车价值量比燃油车高出近两倍。

其中,主要的增量价值来源于:电动压缩机对空调压缩机价值量的提升、新增热泵系统(内含电子膨胀阀)、新增汽车电子膨胀阀(不包括热泵内的电子膨胀阀)。

图:新能源汽车热管理系统价值量统计 资料来源:电器工业、36氪整理

图:新能源汽车热管理系统价值量统计 资料来源:电器工业、36氪整理浙商证券统计,盾安环境目前已与多家主机厂及系统厂商达成合作,包括比亚迪、蔚来、理想等主机厂,法雷奥、空调国际等车用空调系统厂,银轮、拓普等汽车零部件企业,同时公司与宁德时代、微宏动力、盟固利等电池企业及宇通、中车等商用车车企在商用车电池热管理领域也建立合作关系并已批量供货。

图:盾安环境下游客户情况 资料来源:浙商证券、36氪整理

图:盾安环境下游客户情况 资料来源:浙商证券、36氪整理彭博新能源预测,2025年全球新能源汽车的销量将超2000万辆,这也就意味着2025年新能源车热管理核心部件的市场空间就将会达到1200亿元以上。

单就新能源车用的电子膨胀阀(不包括热泵内的电子膨胀阀)而言,按目前单车价值量500元计算,2025年整体的市场空间将会达到100亿元。

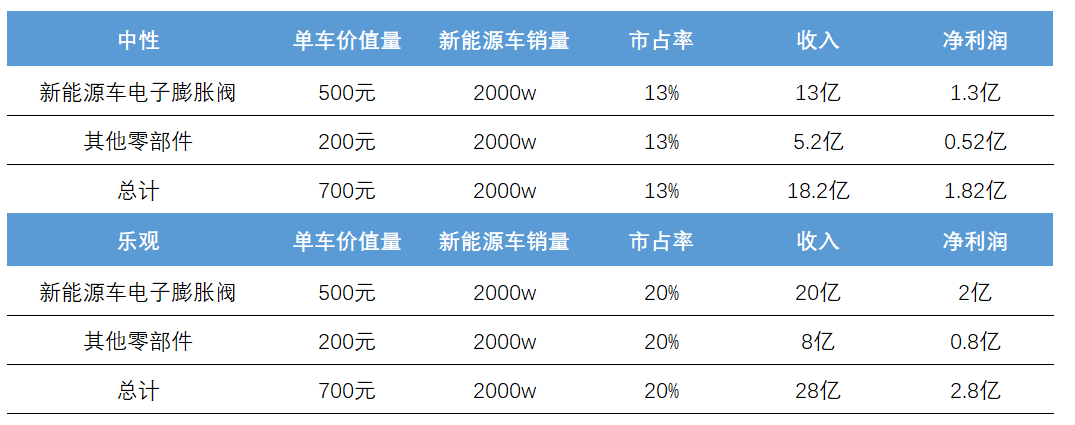

接下来,我们将对盾安环境新能源车热管理业务在2025年的收入和利润进行推算。

根据QYsearch数据,电子膨胀阀属于集中度非常高的行业,2020年三花智控在全球汽车电子膨胀阀领域的市占率为64%,盾安环境则为13%。

在中性假设下,假定盾安环境保持目前13%的市占率不变,那么其汽车电子膨胀阀业务在2025年的营收大约为13亿元。

当然,除汽车电子膨胀阀以外,盾安环境也同样供应新能源车用的电磁阀、电子水泵等零部件。

根据天风证券测算,预计除电子膨胀阀外,盾安环境在新能源车的其他部件供货价值约为200元,同样按13%的市占率测算,我们预计可以在2025年贡献5.2亿元的收入。

合计来看,盾安环境新能源车热管理业务的营收约为18.2亿元。尽管绝对营收规模看起来并不高,但是根据三花汽零的净利率数据推测,汽车热管理业务的净利率一般可以达到10%以上,这意味着盾安环境相关业务可以在2025年贡献约1.8亿元的净利润。

实际上,以上部分的收入数据目前仍是保守测算,一方面,目前新能源车制热系统仍以PTC热敏电阻方案为主,随着未来热泵方案占比的提升,新能源汽车对电子膨胀阀的需求还会继续增加。另一方面,解决掉历史包袱的盾安环境,有望凭借格力的平台在车用电子膨胀阀领域获得更高的市占率。

在乐观条件下,假定盾安环境电子膨胀阀的市占率可以达到20%,那么其汽车电子膨胀阀业务在2025年的营收大约为20亿元,其他部件业务的营收约为8亿元,合计共28亿元。按10%的净利率测算,乐观情况下盾安环境的汽车管理业务可以为公司贡献2.8亿元的净利润。

图:盾安环境2025年汽车热管理业绩预测 资料来源:天风证券、电器工业、36氪整理

图:盾安环境2025年汽车热管理业绩预测 资料来源:天风证券、电器工业、36氪整理

盾安环境目前值得买吗?

从盾安环境在二级市场的表现来看,2021年,因更换股东预期而实现困境反转的逻辑后,盾安环境的涨幅一度超过200%,在此之后的2022年,公司的股价经历激烈的震荡后下跌约4.16%,整体跑赢大盘。2023开年以来,受市场行情回暖的影响,盾安环境股价涨幅约为10%,市值则落在150亿元左右。

在开年的火热行情下,不少投资者也开始期待盾安环境可以有更亮眼的表现,并且跃跃欲试。

接下来,我们将从估值的角度,探讨目前盾安环境的市值水平是否合理,进而确认公司是否具有投资价值。

对盾安环境的估值,我们可以通过下两种方法展开:

一是直接对标行业龙头三花智控,假定盾安环境可以享受三花智控的高估值,测算盾安环境的市值水平。

目前三花智控扣非归母净利润口径下的PE-TTM约为44倍,而盾安环境的滚动扣非净利润约为4.4亿元(包含2022前三季度和2021四季度),假定给与盾安环境44倍的市盈率,那么盾安环境的市值水平约为193.6亿元。

由于盾安环境在毛利率、新能源车热管理收入占比方面与三花智控仍有差距,实际上较难实现与三花智控相同的估值。因此,上述估值水平属于乐观情形下的推测。

二是采用分部估值法,对盾安环境传统制冷业务与新能源汽车热管理业务的估值水平分别测算并加总。

就传统制冷业务而言,预计2022年盾安环境的归母扣非净利润约为4亿元,考虑到盾安环境传统业务的盈利能力在加快海外市场的布局、并聚焦高毛利率产品后仍有提升空间,这里我们按三花智控2019年以前20倍的估值中枢作为参考,给予盾安环境20倍的市盈率,那么盾安环境传统业务的估值约为80亿元。

就新能源热管理业务而言,我们在前文测算,盾安环境2025年的净利润在中性假设下有概率达到1.8亿元,考虑到未来新能源汽车及热泵空调的渗透率仍将不断提升,我们对盾安环境热管理业务给予40倍的前瞻PE,那么盾安环境的热管理业务估值将达到72亿元。

将上述两项业务加总后,盾安环境整体的估值约为152亿元。

在这种分部估值法下,我们并未对盾安环境各业务板块给予过高的市盈率水平。因此,该项估值水平可以看作是中性情形下的推测。

不难看出,盾安环境目前的市值水平与我们的中性预测相当接近。这也就意味着,目前市场实际上给予了盾安环境一个非常中庸的估值水平,既没有对公司的新能源车热管理业务给出过高的预期,也没有完全忽略该业务版块潜在的增长潜力。

从赛道的优质程度来讲,新能源车热管理行业的高成长性、高集中度(如电子膨胀阀前五大客户集中度超90%)意味着行业内不会发生过度激烈的竞争,而这会进一步巩固行业内参与者的利润水平。

从企业自身而言,抛掉历史包袱后的盾安环境,在聚焦制冷主业,得到格力电器的资源支持后,有望重振旗鼓并对三花智控进行追赶。

在当前市场给予的“中庸估值”下,考虑到2023年A股市场的转暖,我们认为可以对盾安环境未来的表现更乐观一些。

综合来看,我们认为当前的盾安环境,依然具有一定的投资价值。

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

36氪旗下官方公众号

真诚推荐你关注

好了,关于格力入主后的盾安环境,会成为下一个三花智控吗?丨智氪就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “小行星”我国2030年前后 实现载人登月

- “都是”A股的觉醒之年!

- “孩子”一生的功课

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “灯会”红星观察|自贡灯会走出“春节舒适区”:首次试水中秋国庆主题灯会火出圈背后

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “鸟类”评论丨大楼玻璃贴膜防鸟撞,城市的天空如何助鸟自由飞翔?

- “同济大学”四川“无臂青年”彭超参与杭州亚残运会火炬传递,曾用脚写字考上同济大学研究生

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “这是”自内耗到自洽

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “新能源”高质量发展调研行|联手成渝,南充这家新能源车企驶入发展“快车道”

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “炮车”评论丨雾炮车昼夜狂喷监测点?斩断伸向环境监测数据作假之“手”