“亿元”过会一年沃得农机没等到上市,证监会现场检查犀利“13问”直指信批真实性

今天,很高兴为大家分享来自蓝鲸财经的过会一年沃得农机没等到上市,证监会现场检查犀利“13问”直指信批真实性,如果您对过会一年沃得农机没等到上市,证监会现场检查犀利“13问”直指信批真实性感兴趣,请往下看。

过会一年后,沃得农机的上市有了新的进展,更新了最新的招股书,还在注册阶段被监管层进一步进行了问询,其中包括了沃得农机收入的真实性、信息披露的完备性和内控的有效性等问题。

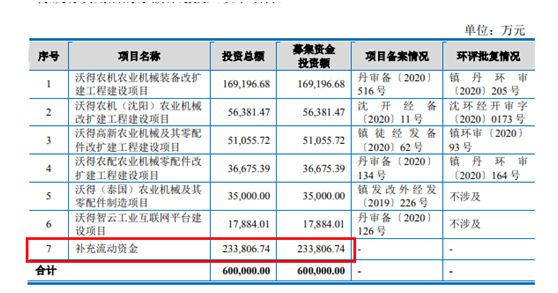

事实上,早在2022年1月25日沃得农机的创业板IPO就已过会,而另外特别受关注的就是公司拟募资金额高达60亿元,这个金额是2022年创业板之最。不过公司刚刚分红30亿元后却要拿23.38亿募集资金来补充流动资金,圈钱的动机可见一斑。

业绩亮眼背后,经销商配合“表演”

据了解,沃得农机是国内大型现代化农业机械装备制造商,覆盖从种植、田间管理、收获、秸秆综合利用到粮食后处理等现代农业生产的各个环节。

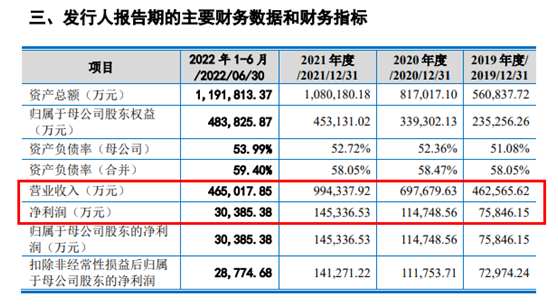

财务数据显示,2019年-2021年以及2022年上半年(以下简称报告期),沃得农机实现营业收入46.26亿元、69.77亿元、99.43亿元、46.5亿元;对应的净利润分别约为7.58亿元、11.47亿元、14.53亿元、3.04亿元。

不难发现,这几年沃得农机业绩保持着不错的增长,不过公司也存在收入结构相对集中的风险,联合收割机和拖拉机是营业收入最主要的来源,报告期内联合收割机收入占主营业务收入的比例为70.06%、68.36%、71.28%和62.25%,拖拉机收入占主营业务收入的比例为15.35%、18.37%、17.72%和29.85%。

从销售方式来看,沃得农机主要靠非买断式经销和买断式销售两种。非买断式经销收入金额分别为37.5亿元、40.51亿元、62.63亿元和31.73亿元,占农业机械整机销售收入的比例分别为94.39%、91.74%、93.15%和92.67%。由此可见,报告期内,沃得农机超过九成的收入来自于经销模式。

需要指出的是,这种模式本身存在较高风险,特别是经销商极其容易配合企业进行财务造假,特别是与经销商之间难以言说的关系以及涉嫌的交易虚增,也因此监管在IPO审核中对经销模式的核查和披露高度重视。

问询函中披露,沃得农机存在非买断式经销商对外销售发票价格小于经销商与发行人结算价格,显然不论是哪个经销商都不愿做赔本买卖吧。

此外,证监会还在现场检查中发现,沃得农机存在补贴系统购机时间晚于CRM销售系统中购机时间且存在跨期、补贴系统与CRM销售系统中的购机人名不一致、经销商物流签收系统与收入确认时间跨期、部分产品无维修记录等问题。初步测算,2019年至2021年涉及收入金额为57570.77万元、137809.41万元和153126.28万元。

针对上述情况,证监会要求公司或其经销商说明是否存在配合有关人员违规申请购置补贴的情形,是否存在违反国家和所涉地区购置补贴相关规定的情况。

先分掉30亿马上巨额募资补流

招股书显示,沃得农机此次IPO拟募资60亿元。其中近半资金用于多个农业机械及其零配件制造项目,还有23.38亿元用于补充流动资金,这也是募资单体用途中最大的一项。

23.38亿的巨额资金来补充流动资金的募资合理性和必要性问题一直是监管比较关注的问题。

沃得农机方面把归结于公司所属的农业机械制造业属于资金密集型行业,日常运营需要大量流动资金。

不过就在IPO前的2018年,沃得农机曾大手笔以现金方式分红26亿元,是净利润的3.57倍;而2020年再度分红了4亿元,两次分红总额累计高达30亿元。沃得农机这样的说法似乎并站不住脚。

目前沃得农机的实际控制人是王伟耀、张阿美夫妇。截至招股书签署日,王伟耀、张阿美分别持有丹阳实业80%和20%的出资额,通过丹阳实业间接持有公司约73.62%的股份。按照这个比例,大部分的分红款进了实控人口袋里。

不过公司指出,实际控制人并未直接从上述现金分红获得分红款,实控人的持股公司沃得香港、沃得创投、丹阳实业实际获得分红款25.8亿元。其中,24.23亿元用于沃得机电和沃得重工偿还资金占用款给沃得农机;剩余资金支付给实际控制人持股公司后,主要用于沃得机电、沃得重工等偿还银行贷款及回购嘉兴海链持有的沃得农机部分股权。

现场检查问题多,中介机构也被问询

在此次的现场检查问询问题一共13项,前1至9中各事项皆为公司存在的问题,而10到13则是监管要求中介机构的一些执业情况以及问询。

关于信息披露,公司关联方丹阳曲阿的资金流水存在篡改。丹阳曲阿于2020年7月29日通过尾号7823的银行账户向公司主要重叠钢材供应商丹阳市悦兴金属贸易有限公司转账2600万元。检查发现,保荐机构获取的丹阳曲阿尾号7823账户资金流水复印件中,该笔转账的对手方被篡改为江苏晶工工具有限公司。

关于资金拆借,证监会则发现公司会计处理与银行资金流向不一致。2018年沃得机电共向发行人转账1617.26万元,该资金往来在发行人会计处理为发行人自有银行账户资金互转。

2017年部分经销商回款来源于公司关联方和员工,涉及金额12174万元。关联方丹阳市曲阿财务管理顾问有限公司尾号9880的账号,2017年向主要经销商共转账8566万元,经销商转回发行人作为销售回款,向公司销售副总经理朱某转账3608万元,然后由朱某替经销商向发行人进行回款。

监管要求公司说明上述回款对应的交易是否真实发生,是否存在发行人资金体外循环、虚构交易或协助经销商回款调节应收账款、关联方代发行人承担成本费用等情况。

针对上述情况,监管要求保荐机构和相关中介机构说明,在报送首发上市申请文件时,是否已充分关注并核查验证相关事项,详细说明采取的核查方法、取得的核查证据、核查结论,说明核查方法、核查证据是否足以支持核查结论。

沃得农机若想要顺利上市,看来得先用心回答好监管这些问题才行。(蓝鲸上市公司 金磊)

好了,关于过会一年沃得农机没等到上市,证监会现场检查犀利“13问”直指信批真实性就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “小行星”我国2030年前后 实现载人登月

- “都是”A股的觉醒之年!

- “孩子”一生的功课

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “灯会”红星观察|自贡灯会走出“春节舒适区”:首次试水中秋国庆主题灯会火出圈背后

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “鸟类”评论丨大楼玻璃贴膜防鸟撞,城市的天空如何助鸟自由飞翔?

- “同济大学”四川“无臂青年”彭超参与杭州亚残运会火炬传递,曾用脚写字考上同济大学研究生

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元

- “亿元”江铃汽车董事长邱天高已当7年今年57岁 业绩不如前任王锡高

- “东莞市”80亿,东莞市城市发展母基金成立