“水滴”水滴公司的问题有多大?

今天,很高兴为大家分享来自投中网的水滴公司的问题有多大?,如果您对水滴公司的问题有多大?感兴趣,请往下看。

到底是一家商业公司,还是慈善机构?

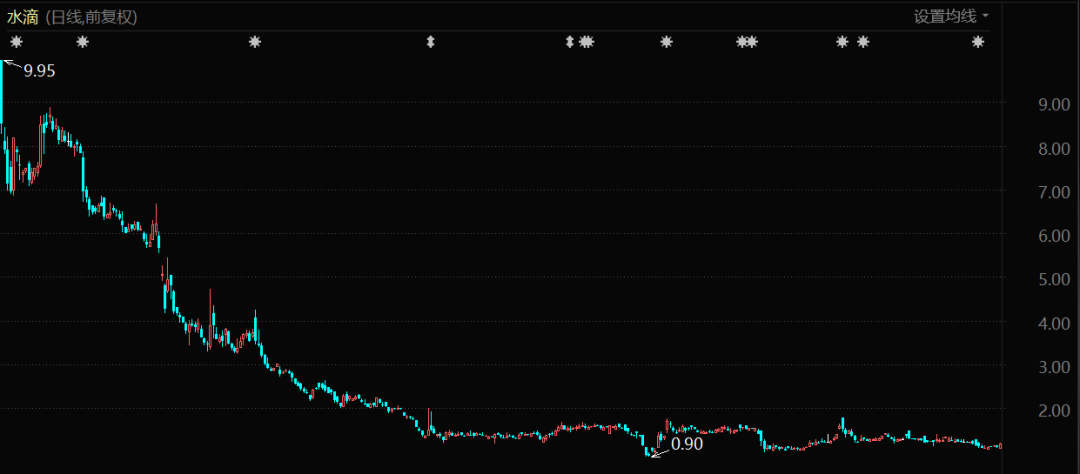

水滴筹对此紧急回应称,所谓筹款中介是由部分恶意推广的第三方商业组织运作,并非水滴筹行为。声明撇清了自身的责任,不过也间承认了在水滴筹上,存在着被操纵的、严重夸大情况的“注水筹款”。这足以将水滴筹以及水滴公司再次推到风口浪尖上。 水滴股价表现(自上市至今)

水滴股价表现(自上市至今)这个大众眼中的“慈善平台”、投资者口中“保险科技第一股”的美股上市公司,自诞生以来,就在用户端强调慈善,在投资者端高谈“互联网保险”,试图在公益与商业、慈善与利益的夹缝中左右逢源。公益和商业是否真的能顺畅融合不得而知,但水滴公司要面对的问题,确实要比一般的互联网公司更多些。流量的回报水滴公司在消费者端被认知的,更多是水滴筹平台。但作为一个商业机构,仅有公益平台显然是不够的。水滴公司还有水滴互助、水滴保等业务。其中,水滴保是水滴公司的核心业务。根据官网介绍,水滴保是水滴公司2017年5月推出的互联网保险平台,与国内超过60家知名保险公司都有合作,推出了数百款高性价比优质保险产品。换句话说,水滴保就是保险销售平台。按照水滴公司原本的商业逻辑,公司利用水滴筹和水滴互助吸引网络流量,为真正赚钱的水滴保铺路,然后在水滴保中产生销售最终产生利润。这样的商业逻辑,让各方面皆大欢喜。前提是,只要流量足够大:刚开始,水滴公司在流量的推动下确实获得了快速扩张。2018年4月2日,水滴公司CEO沈鹏宣布公司独立付费用户超过1亿人,注册用户数超过3.6亿人。2019年,水滴筹公布了年度爱心数据,全年共有4亿人次通过水滴筹平台贡献爱心。这些流量也确实在水滴公司的前期业务中起到了撬动的作用。根据水滴公司IPO时的招股书显示,2018年水滴互助和水滴筹流量贡献的保费收入8.22亿元,占比为85.1%。但之后,水滴筹和水滴互助的引流作用就日渐式微。2019年和2020年,水滴互助和水滴筹流量贡献的保费收入占比迅速降至35.4%和16.6%。到2021年,按照国家政策规定,水滴公司水滴互助业务正式关闭。这标志着通过内部平台获取流量的通道已经基本关闭。自身平台造血功能下降,水滴公司只能是花大价钱从第三方流量渠道开始“买血”。2018年,水滴公司的销售和营销费用还仅为1.85亿元,而在2019年和2020年,这个数字突飞猛进到10.57亿元、21.31亿元,平均涨幅高达250%。 真金白银投入会获得相应的回报。2018年,第三方流量渠道给水滴公司贡献的保费比例仅为1.9%,但是2019年迅速升至34.8%,2020年再涨至44.9%。在此刺激之下,2019年,水滴公司营业收入同比增加了500%以上。2020年,同比增加了100.4%。转折出现在2021年。这一年,水滴公司再次按照“每年多砸10个亿”的规律付出了31.05亿元的销售和营销费用,比2020年增幅达45.71%,但是产生的营业收入为32.06亿元,同比仅增加了5.88%。这意味着砸钱的边际效益慢慢已经减弱。水滴公司的流量/回报比率,已经看到了天花板。水滴公司在开展业务仅5年之后,就已开始面对增量变存量的局面。这个骨子里刻着互联网基因的公司,需要比其他互联网公司更早回答一个灵魂拷问:怎么赚钱?资本的态度

真金白银投入会获得相应的回报。2018年,第三方流量渠道给水滴公司贡献的保费比例仅为1.9%,但是2019年迅速升至34.8%,2020年再涨至44.9%。在此刺激之下,2019年,水滴公司营业收入同比增加了500%以上。2020年,同比增加了100.4%。转折出现在2021年。这一年,水滴公司再次按照“每年多砸10个亿”的规律付出了31.05亿元的销售和营销费用,比2020年增幅达45.71%,但是产生的营业收入为32.06亿元,同比仅增加了5.88%。这意味着砸钱的边际效益慢慢已经减弱。水滴公司的流量/回报比率,已经看到了天花板。水滴公司在开展业务仅5年之后,就已开始面对增量变存量的局面。这个骨子里刻着互联网基因的公司,需要比其他互联网公司更早回答一个灵魂拷问:怎么赚钱?资本的态度

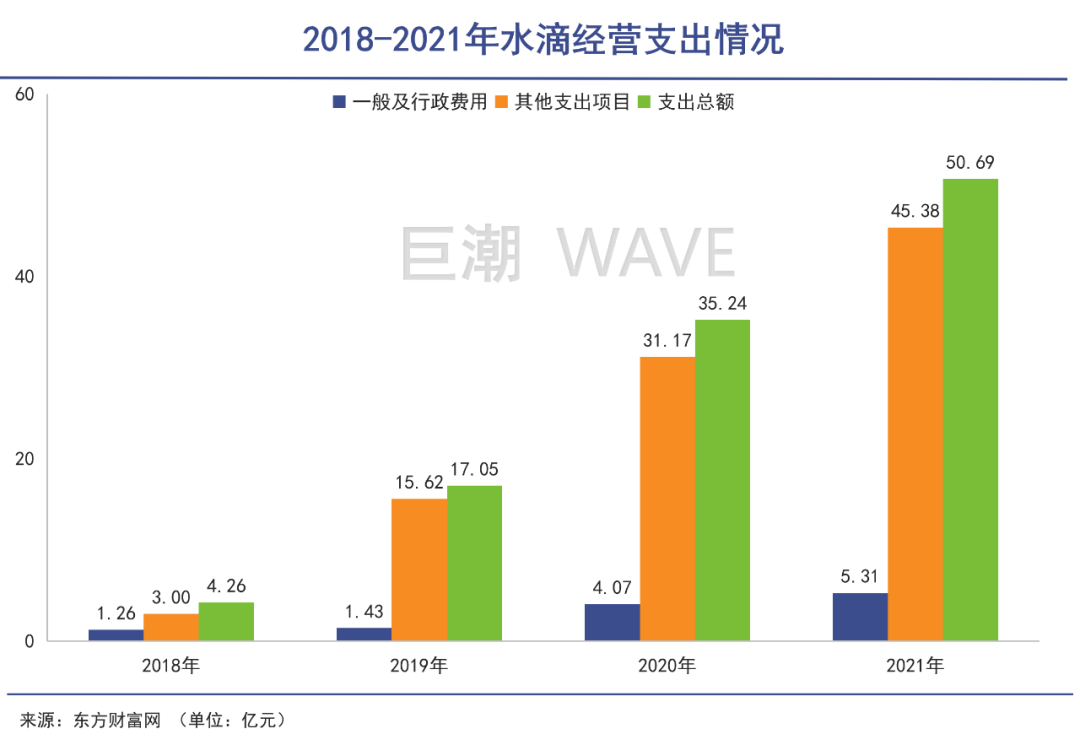

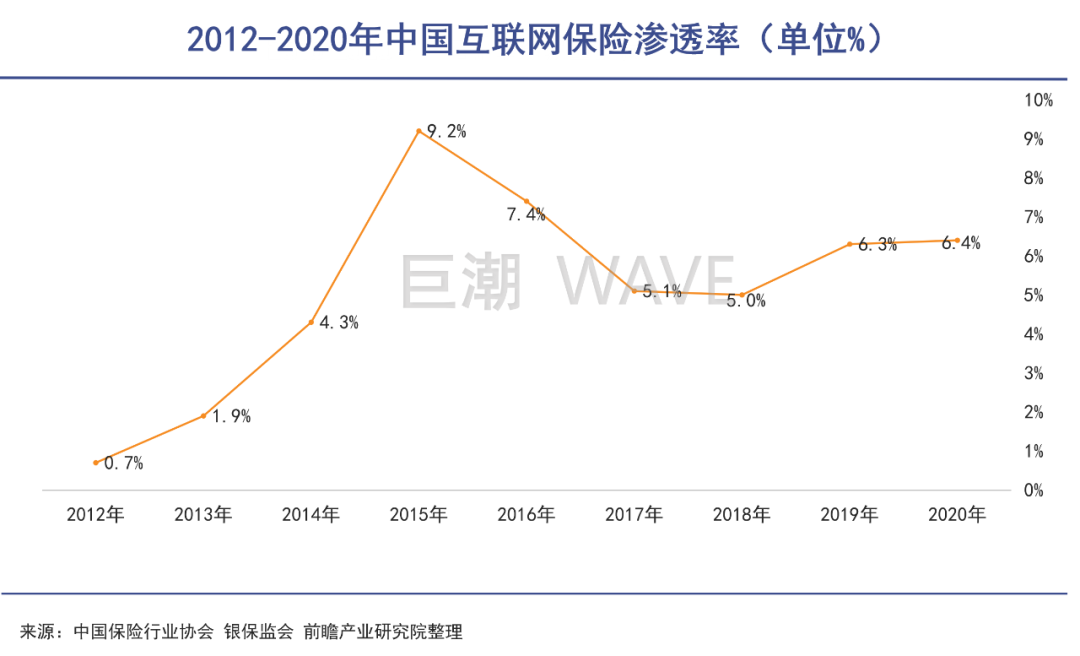

2021年,当水滴公司发现狂砸销售营销费用已经并不能带来营收增长时,他们果断地选择了收紧开支。2021年四季度,水滴公司销售和营销费用2.41亿元,同比减少63.8%。2022年一季度,销售和营销费用2.04亿元,同比下降75.6%。这反而带来了连续两个季度的盈利。然而,“勒紧裤腰带式”的盈利,并不能引起资本市场的同情,即便是在今年一季度季报盈利之后,水滴公司股价仍然没有丝毫的起色。已经从上市之初的10.25美元,一路狂跌至目前的1美元左右,跌幅将近90%以上。除了中概股的集体问题之外,资本市场对水滴公司的不信任也通过极低的股价展示了出来。这份不信任首先来自,水滴公司所处的互联网保险平台行业空间究竟能有多大。近些年来互联网保险渗透程度提升缓慢。从2016年开始,互联网保险保费规模增长陷入停滞并开始减少,渗透率止步不前,到2020年仅为6.4%。 互联网保险平台们也感觉到了线上营销的独木难支,纷纷开始探索线上+线下融合的路径。比如互联网保险中介慧择在去年宣布收购保险代理公司盛世安康,意图借助后者成熟的线下运营体系扩张。水滴公司在2021年以来,也在线下“WE计划和ME计划”,打造专业化线下保险团队。自2021年以来,新增服务合作伙伴超过150家。但这样的拓展也并非完全是利好,保险行业和互联网到底能有多高程度的融合,公司高管对于全新业务模式的掌控力如何,仍有待持续印证。其次,水滴公司始终没有蹚出第二条可以游泳的河道。保险业务之外,水滴公司不断围绕健康尝试新业态。2020年,水滴公司上线“好药付”新业务,使用该服务可以享受百种抗癌药、自费药品有折扣、免费慈善赠药服务、免费优先用新药、免费药师指导等。根据公开资料显示,一年内,“水滴好药付”业务已与十余家国内外知名药企、超过1400家DTP药房合作,累计服务患者数突破10万名,帮助患者节约医疗资金高达2000万元。2021年11月,水滴公司还推出“水滴健康”的APP,提供在线问诊、体检预约、体检报告查询等服务,还销售健康险。今年一季度,水滴公司旗下临床试验患者招募平台“翼帆医药”上线了50多个项目,招募超过500名患者入组,推动了“医药险”的协同发展。不过,种种新业务在水滴公司总营收中的比重还比较小,其发挥的效力仍比较有限。2018年,水滴公司的保险经纪业务收入占比为51.26%。到之后两年,这个比例猛增至86.57%、89.00%,直至2021年的95.79%。在保险这种大体量大空间的产业中,“一条腿走路”本无可厚非,但根据水滴公司历年业绩显示,保险卖得越多,公司赔得越多,这可能是沈鹏积极扩展新业务的关键原因之一。在2018-2021年间,水滴公司保险经纪业务收入分别为1.22亿元、13.08亿元、26.95亿元、30.71亿元,但每年的净亏损分别为2.09亿元、3.22亿元、6.64亿元、15.74亿元。四年间,水滴筹巨亏了27.69亿元。第三,互联网公司整体不吃香了。崇拜王兴的沈鹏曾是美团的10号员工,他每一个“烧钱”动作,无不烙印着中国互联网公司厚重的影子。水滴筹建立之初,沈鹏利用“美团经验”,建立了上万人的地推队伍,在医院里扫楼拉病人;并且水滴筹很快拼多多、京东等电商巨头那样走下沉市场路线,渗透到三四五线城市和农村地区,甚至还在各地农村做刷墙广告。显然沈鹏是个熟稔互联网时代玩法的“老司机”,水滴公司就是脑门上刻着“互联网”三个字的保险公司。不过在当下的环境下,水滴公司享受的红利有限,遭遇的监管不少。资本市场失意的同时,水滴公司还日益遭受着公益人设的反噬。人设的困局

互联网保险平台们也感觉到了线上营销的独木难支,纷纷开始探索线上+线下融合的路径。比如互联网保险中介慧择在去年宣布收购保险代理公司盛世安康,意图借助后者成熟的线下运营体系扩张。水滴公司在2021年以来,也在线下“WE计划和ME计划”,打造专业化线下保险团队。自2021年以来,新增服务合作伙伴超过150家。但这样的拓展也并非完全是利好,保险行业和互联网到底能有多高程度的融合,公司高管对于全新业务模式的掌控力如何,仍有待持续印证。其次,水滴公司始终没有蹚出第二条可以游泳的河道。保险业务之外,水滴公司不断围绕健康尝试新业态。2020年,水滴公司上线“好药付”新业务,使用该服务可以享受百种抗癌药、自费药品有折扣、免费慈善赠药服务、免费优先用新药、免费药师指导等。根据公开资料显示,一年内,“水滴好药付”业务已与十余家国内外知名药企、超过1400家DTP药房合作,累计服务患者数突破10万名,帮助患者节约医疗资金高达2000万元。2021年11月,水滴公司还推出“水滴健康”的APP,提供在线问诊、体检预约、体检报告查询等服务,还销售健康险。今年一季度,水滴公司旗下临床试验患者招募平台“翼帆医药”上线了50多个项目,招募超过500名患者入组,推动了“医药险”的协同发展。不过,种种新业务在水滴公司总营收中的比重还比较小,其发挥的效力仍比较有限。2018年,水滴公司的保险经纪业务收入占比为51.26%。到之后两年,这个比例猛增至86.57%、89.00%,直至2021年的95.79%。在保险这种大体量大空间的产业中,“一条腿走路”本无可厚非,但根据水滴公司历年业绩显示,保险卖得越多,公司赔得越多,这可能是沈鹏积极扩展新业务的关键原因之一。在2018-2021年间,水滴公司保险经纪业务收入分别为1.22亿元、13.08亿元、26.95亿元、30.71亿元,但每年的净亏损分别为2.09亿元、3.22亿元、6.64亿元、15.74亿元。四年间,水滴筹巨亏了27.69亿元。第三,互联网公司整体不吃香了。崇拜王兴的沈鹏曾是美团的10号员工,他每一个“烧钱”动作,无不烙印着中国互联网公司厚重的影子。水滴筹建立之初,沈鹏利用“美团经验”,建立了上万人的地推队伍,在医院里扫楼拉病人;并且水滴筹很快拼多多、京东等电商巨头那样走下沉市场路线,渗透到三四五线城市和农村地区,甚至还在各地农村做刷墙广告。显然沈鹏是个熟稔互联网时代玩法的“老司机”,水滴公司就是脑门上刻着“互联网”三个字的保险公司。不过在当下的环境下,水滴公司享受的红利有限,遭遇的监管不少。资本市场失意的同时,水滴公司还日益遭受着公益人设的反噬。人设的困局

水滴公司的窘境,是当下互联网公司处境的一个缩影。搞概念、搞噱头,不计成本烧钱圈地,再让资本买单的套路,如今已不再屡试不爽。实打实的商业变现能力更加重要。但这个看似基本的原则,如今却成了许多互联网公司头上的紧箍。具体到水滴公司,它面对的核心问题就在于,这到底是一家商业公司,还是慈善机构。答案其实是很明显的,如果没有“人设”阻力的话。沈鹏曾多次强调水滴公司是一家社会企业,还是以盈利为主要目标。但问题在于,普通大众并不一定这么看,十个人有九八个会给水滴公司打上一个“慈善”标签。尤其是水滴公司还持续强调其业务的“慈善”属性。比如在今年之前,水滴筹一直是声称“不收取任何服务费”的。再比如水滴公司2021年财报特意指出,截至2022年3月31日,有超过4.03亿人通过水滴筹累计向近250万名患者捐赠了总计约509亿元人民币。在诞生之初,这个以“慈善”面貌示人的公司,难以避免地与企业经营行为相冲突,因此不断陷入到舆论漩涡中。其中最为聚焦的指责就是“筹款审查不严”。2019年5月,有新京报记者发现利用虚假病历,在水滴筹、轻松筹等平台都可以发起筹款,并能够申请提现。包括最近的“筹款中介”事件,无一不暴露出水滴等平台,对于筹款申请审查的疏忽随意。 这样的情况对于平台来说可能是“主观无恶意”,但筹款方的审核问题一直存在而且难以真正解决。很重要的一个原因在于,更加严格的审查需要更多成本付出。对于已经严重亏损的水滴公司来讲这并非易事。几次风波下来,水滴筹的品牌价值也受到了严重的影响。这对于水滴公司来说非常不利。就像以前人们最初在大街上遇到求助要钱的,还会施以援手,但是骗子多了之后,人们就再也不信了。而真正需要帮助的人,也被无视了。

这样的情况对于平台来说可能是“主观无恶意”,但筹款方的审核问题一直存在而且难以真正解决。很重要的一个原因在于,更加严格的审查需要更多成本付出。对于已经严重亏损的水滴公司来讲这并非易事。几次风波下来,水滴筹的品牌价值也受到了严重的影响。这对于水滴公司来说非常不利。就像以前人们最初在大街上遇到求助要钱的,还会施以援手,但是骗子多了之后,人们就再也不信了。而真正需要帮助的人,也被无视了。

好了,关于水滴公司的问题有多大?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “小行星”我国2030年前后 实现载人登月

- “都是”A股的觉醒之年!

- “孩子”一生的功课

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “灯会”红星观察|自贡灯会走出“春节舒适区”:首次试水中秋国庆主题灯会火出圈背后

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “鸟类”评论丨大楼玻璃贴膜防鸟撞,城市的天空如何助鸟自由飞翔?

- “同济大学”四川“无臂青年”彭超参与杭州亚残运会火炬传递,曾用脚写字考上同济大学研究生

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “信托投资公司”银河证券监事会主席屈艳萍是位57岁女高管 公司因保荐业务被通报

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元