“泡泡”超越盲盒,乐园是泡泡玛特的“新故事”吗?

今天,很高兴为大家分享来自《财经》杂志的超越盲盒,乐园是泡泡玛特的“新故事”吗?,如果您对超越盲盒,乐园是泡泡玛特的“新故事”吗?感兴趣,请往下看。

三年前的一次分享会上,中国潮玩企业泡泡玛特的创始人王宁曾自信地说道:“再过五年,大家回过头看泡泡玛特,会觉得我们是国内最像迪士尼的一家企业。”在他的计划中,泡泡玛特会拥有很多有价值的超级IP,并将用不一样的方式去孵化IP,将IP商业化。

一年之后,泡泡玛特与北京朝阳公园达成合作,开始布局乐园业务,这也被认为是泡泡玛特向“中国版迪士尼”迈进的一步棋。

2023年国庆前,泡泡玛特城市乐园正式开业,其在投资金额和占地面积上,分别是上海迪士尼乐园的1/113和1/29。形式上更接近于大型体验型消费集成店,而非迪士尼一般的游乐主题公园。

城市乐园总经理胡健对媒体表示:“(乐园)从一开始就没有和迪士尼、环球影城等大型乐园对标。”如今,泡泡玛特越来越多地提到日本白色恋人巧克力工厂、吉卜力的三鹰之森美术馆这样的“品牌朝圣地”。

也是在这三年中,泡泡玛特在资本市场上经历了“过山车式”上坡与下坡,其市值最高时一度接近1500亿港元,但又迅速滑落到当前的300亿港元上下。在“盲盒”之外,泡泡玛特还需要找到新的故事。

在市场上,泡泡玛特面临的更大问题在于如何留住年轻人。今年上半年,其会员复购率为44.5%,为上市以来的新低。

对于做乐园,泡泡玛特的思路很清晰。泡泡玛特城市总经理胡健认为,潮玩是情绪消费,核心价值是“陪伴”。泡泡玛特乐园作为线下的IP陪伴场景,从选址设计到运营,包括乐园中的演出,也是力求给粉丝提供一种环境情绪价值。

不难看出,泡泡玛特希望用乐园等多种方式,让IP沉淀出更多的故事,以此加深与会员的情感链接,进一步留住年轻人。当然,要达到这个目的,只是一个乐园还远远不够。

不一样的主题乐园

泡泡玛特的首家城市乐园位于北京朝阳公园之中,占地4万平米,由公园的“欧陆风韵”项目及其周边街道、森林改造而来,分为四大核心区域:城堡区、森林区、湖滨区和泡泡街。

这里有很多与迪士尼相似的地方,同样有自营IP加持、售卖限定周边,还有固定时间开放现场演出。胡健表示,迪士尼与环球的成功证明,内容与故事是与粉丝建立长期情感连结的重要方式,这也是泡泡玛特要做乐园的主要原因。

但是总体上看,泡泡玛特乐园与迪士尼、环球影城等大型主题乐园完全不是一个物种。

在投资上,相比于上海迪士尼340多亿元和北京环球影城超500亿元的资金投入,公开信息显示,泡泡玛特乐园整体投入仅在3亿元左右。

在面积上,迪士尼度假区为116万平方米,环球度假区为400万平方米,泡泡玛特乐园仅为4万平米,前者是后者的29倍、100倍。

再看游玩项目,城市乐园内并无大型游乐装置,而是以无动力区轻量游乐设施为主。乐园的整体游戏设施较为低龄化,更适合亲子游玩。对于18-30岁年轻的消费群体而言,打卡拍照才是吸引他们的主要亮点。

例如乐园内的无动力区,主要设施为沙池、滑梯、秋千这类公园的基本设施。而森林区中的小小迷宫、神秘渔村等多为静态设施。小小迷宫就是一片由树丛隔开的迷宫,游客可以在其中走来走去,这些仅作为乐园内可以打卡盖章的一站而存在,互动性比较弱。

有网友表示,在不购物的情况下,逛完整个园区只需要30分钟。

整体来看,泡泡玛特乐园更像是给泡泡玛特粉丝准备的大型体验型消费集成店,乐园内部也设有旗舰店、餐饮、收费娱乐设施等消费项目。

逛一次泡泡玛特城市乐园

大概要花多少钱?

经过实地考察后,我们粗略地算了一笔账。

首先是门票与收费的固定项目:在平日,标准大门票为150元,儿童票为130元;周末及节假日的高峰日标准门票180元,儿童票150元。

“心愿之旅”与“奇趣豆乐屋”是乐园中的单独收费项目,前者为有故事剧情的游览项目,将泡泡玛特旗下多个IP串联在了一起;后者为亲子乐园,在此可以与IP人偶近距离玩耍,还有舞蹈、音乐、绘本、烘焙等亲子活动。

“大门票+心愿之旅沉浸版”的套票限时优惠价为229元;“奇趣豆乐屋”必须带娃进入。三口之家可以花费688购买“大门票+奇趣逗乐屋”的套票,人均价格也在229元左右。

除了游乐项目,乐园的四大核心区域——城堡区、森林区、湖滨区、泡泡街,均有商店、餐厅等“二次消费”场所。

在主体城堡中,一层为大型泡泡玛特集合店,二层、三层分别为餐厅、宴会厅。二层价格相对亲民。三层主售西餐,一份牛排价格在200元以上。

摄影/王莘莘

城堡广场前的湖滨区建造了泡泡玛特旗下热门IP角色“DIMOO”的游艇,提供下午茶咖啡、甜点,泡泡街则主要为游戏与购物的打卡街区。

摄影/王莘莘

我们了解到,园区内的餐饮均为泡泡玛特自营,甜品价格在30-80元区间内,饮品售价在30元以下。

此外还有收费的互动游戏,如投球一类的小游戏,成功达到一定次数即可获得抱枕等奖品。

以一个成年人为例,若只是到园区观光打卡并参与“心愿之旅”,最低的消费是229元的套票;若购买饮料、甜品,以及轻度参与(3次以内)互动游戏,消费大致在400元左右;而若深度体验,消费餐食,并购买周边,消费额度就没有上限了。

如果只是从门票上来看,泡泡玛特乐园的收费低于国内大型游乐园。以上海迪士尼、北京环球影城、北京欢乐谷为例,它们在旺季门票价格就达到了719元、638元、339元。

但如果与其参照的日本白色恋人巧克力工厂、吉卜力的三鹰之森美术馆相比,则贵了不少,它们的成人门票价格分别为800日元(约合人民币39元)和1000日元(约合人民49元)。

做IP的生意

对于泡泡玛特来说,城市乐园也是一次用场景讲述IP故事的尝试。

目前,泡泡玛特已经将Molly、LABUBU、DIMMO、SKULLPANDA、PUCKY等IP融入到了乐园之中。为了提升IP的内容深度,乐园里引入了偶装互动表演、沉浸展动画短片、动作捕捉的虚拟互动、AR游戏等。

摄影/王莘莘

据胡健透露,泡泡玛特内容相关的部门与工作室正在筹备中,乐园核心运营团队吸纳了许多拥有过丰富一线乐园运营经验的运营者,未来也将孵化专属乐园的新IP及其动画番剧。

作为一家潮玩企业,泡泡玛特本质上做的是一门以IP为核心的生意。

行业一贯将潮玩IP分为形象IP和内容IP。

所谓内容IP,又称授权IP,即从动画、漫画、影视作品等多种内容形式上的孵化出来的形象,如迪斯尼公主、米老鼠、蜡笔小新、机器猫等。这类玩具上市后,不用再教育市场,它们的形象在全世界范围之内都已经形成了广泛认知。

形象IP主要以自主设计、签约设计师等形式获得,完全以外形来打动消费者。这类玩具虽然不用支付昂贵的版权费,但最难的地方在于要从零做出一个形象,并让市场认识它、接受它、产生购买它的想法,这就需要企业有IP的孵化和运营能力。

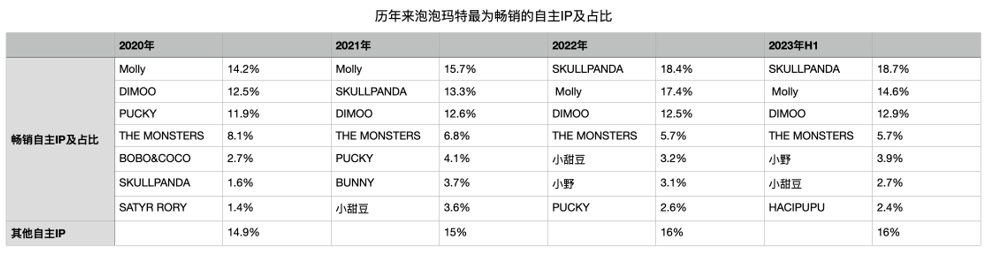

泡泡玛特的产品一直以形象IP为主。在2023年上半年,其授权IP占比仅为15%,自主IP与独家签约IP(形象IP)占到了76.9%。在2020年至2022年三年之中,后者的占比也都超过了70%。

此外,2020年至2023年上半年中,泡泡玛特在财报中透露的、营收占比排在前七名的IP,也均为形象IP。

但是,形象IP的吸金能力不如内容IP。从全球来看,据《媒体特许经营产品畅销榜》,全球最有价值的30个IP中,只有Hello Kitt属于形象IP。

这也说明,IP要维持长久的生命力,还是需要依靠故事和内容的填充。

泡泡玛特自身也面临着头部IP老化的问题。

已经有17年历史的Molly,在很长一段时间中都是泡泡玛特的王牌IP,在营收占比中位列第一。但近年来Molly增速开始放缓,并在2022年之后,被新晋王牌SKULLPANDA超越。

原本一度被视为第二大IP的PUCKY,在2021年就迎来了快速的下降。到今年上半年,PUCKY已经从泡泡玛特的财报列表中消失。

不仅是PUCKY,在2020年榜上有名的BOBO&COCO、SATYR RORY,目前都已被小野、小甜豆等新IP替代。

这表明,泡泡玛特依然有强大的孵化新IP的能力,但在维持IP生命力上做得还不够。

对于做乐园,泡泡玛特的目的十分明确,就是为IP注入持续的生命力。当然,这只是众多举措之一。

2023年3月,泡泡玛特首席消费者运营官周树颖在采访中表示,泡泡玛特将通过持续探索“授权合作”、“短片內容”、“电子游戏”、“线下乐园”等多种增加IP价值的业务方式,扩大“潮玩IP”的粉丝数量,提升泡泡玛特的品牌力与商业化能力。

近年来,泡泡玛特积极跨界联名,与肯德基、梦龙雪糕、奈雪的茶、CLOT 、Champion等品牌进行过合作。在近期,泡泡玛特还跨界到了汽车领域,与雷克萨斯推出限定款联名产品。

今年5月,泡泡玛特还公布了旗下首款游戏《梦想家园》的宣传影像,获得了泡泡玛特旗下SkullPanda、Molly、Dimoo等大热IP授权。王宁表示:“我们也不指望它赚钱,但游戏业务未来可以和我们的主题乐园相结合,起到辅助的作用。”

泡泡玛特寻找“第二曲线”

给IP注入内容和故事,如今的泡泡玛特正在加紧“补习”。

但同时,它也在面临更多的挑战。

泡泡玛特能走到资本面前,一个很大的原因在于它将潮玩从一个小众市场,带进了大众市场,并成功实现了商业化。

在这个过程中,盲盒起到了关键作用。从2017年到2020年,泡泡玛特的盲盒收入在总收入的比例从57.8%增长至84.2%。这种新颖的消费玩法,将购物的趣味进一步提高,降低了购物门槛——69元便可入手,还精准地摸到了年轻人的消费心理,提高了复购率。

彼时,泡泡玛特便是市场情绪、潮流文化、年轻群体的链接点。市值最高时,泡泡玛特一度接近1500亿港元,市盈率达到了280倍。

但盲盒的形式存在诱导消费、诱导未成年人冲动消费、概率不透明等情形,近年来也越来越多的受到质疑和抵制。2023年6月市场监管总局印发《盲盒经营行为规范指引(试行)》(以下简称《指引》),明文规定盲盒经营者应当公示经营过程中的相关必要信息,同时规定盲盒经营者不得向未满8周岁未成年人销售盲盒。

近年来,“盲盒”成为了泡泡玛特一直想要撕掉的标签。在2020年之后,其财报中不再列出盲盒占整体营收的比例、利润率之类。

王宁在2021年初,也曾公开表态:泡泡玛特要做的是一家“传递美好”的潮玩公司,而不是“盲盒公司”,盲盒只是泡泡玛特的一种“重要产品形式”。

盲盒退潮的同时,年轻人对泡泡玛特的热情也有消退。泡泡玛特2023年半年报显示,泡泡玛特复购率仅为44.5%,第一次降至50%以下。

同时,泡泡玛特的库存问题依然不容乐观。在今年上半年,其库存周转天数已经从2022年年底的156天,降至132天,但依然没有回到2020年、2021年的水平。

而在更早之前的2019年,泡泡玛特的周转天数为46天。

从行业整体来看,据前瞻产业研究院,潮玩行业的市场集中度并不高,行业前五大企业所占的市场份额仅有22.8%,这意味着留给行业内主要竞争者和潜在进入者的机会较大。面对如此大的市场空间,无论是泡泡玛特,还是52toys、TOP TOY、十二栋文化、末那工作室等,都在加快布局。

另据天眼查数据,截至2023年9月26日,全国共有3460家企业的名称及经营范围包含“潮玩”,且为存续状态。在这3460家企业中,有3218家是在2020年之后成立的。

泡泡玛特当前的生存环境,早已不如2020年之前。

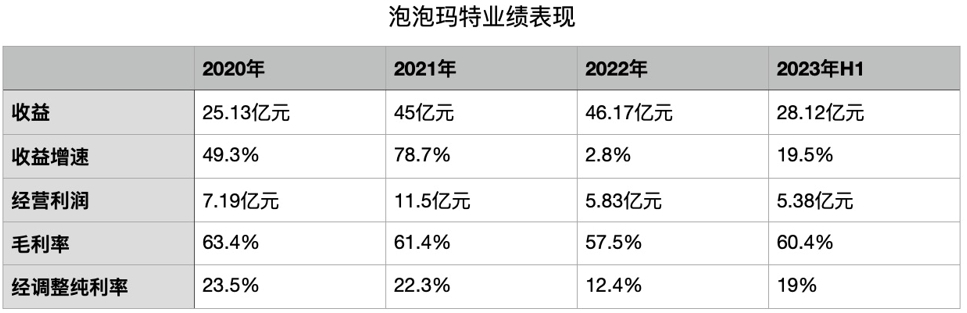

在激烈的竞争形势下,2023年上半年,泡泡玛特的业绩仍有可圈可点之处。这家公司实现营收28.14亿元,同比增长19.3%;经调整净利润5.35亿元,同比增长42.3%,超过了去年全年的4.77亿元。

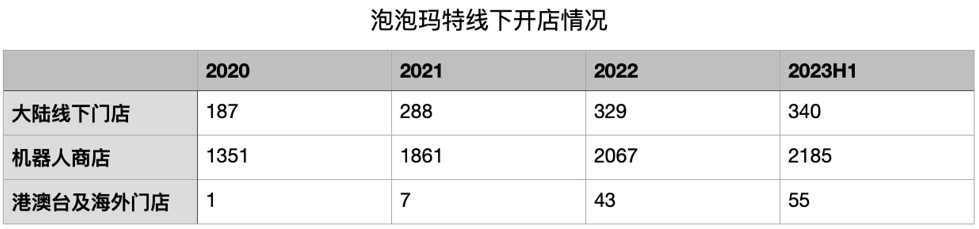

在开店方面,同期泡泡玛特于中国内地新开19家线下门店,门店数量从329家增至340家;新开120家机器人商店,机器人商店数量从2067家增至2185家。

线上渠道方面,泡泡玛特抽盒机小程序2023年上半年实现了3.73亿元的收入,天猫旗舰店上半年收入为1.55亿元,抖音平台2023年上半年收入约1.1亿元,同比增长了569%。

但是,与泡泡玛特的市值高峰期相比,资本已经回归理性。进入到2023年,泡泡玛特的市值一直徘徊在300亿港元上下,市盈率保持在50以内。

泡泡玛特也在积极寻找新的业务增量,给投资者讲出新的故事。

在产品上,近年来泡泡玛特推出了盲盒之外的产品,其中“MEGA珍藏系列”取得了不错的业绩表现。2022年,MEGA珍藏系列共实现收入4.67亿元,2023上半年,改系列也创造了2.24亿元的收入。

另一个突围方向则是出海。在2020年,泡泡玛特在韩国首尔开了第一家海外门店,目前已经入驻超过25个国家和地区。到2023年上半年,其港澳台及海外门店已经到了55家。机器人商店达到了143台,跨境电商平台点数达到了28个。

上半年,其港澳台及海外市场合计贡献营收3.76亿元,同比增长139.8%,贡献经营利润7889万元。

泡泡玛特也曾对投资表现出极高的热情。其财报显示,它在2020年12月1日上市后,从上市募集资金中规划出了15.61亿港元,用以“潜在投资、收购行业价值上下游公司及与该等公司建立战略联盟投资”。

在2020年8月至2022年2月期间,泡泡玛特动作频频。据创投数据平台“烯牛数据”统计,在这期间,泡泡玛特参与了11起项目的投资,涉及艺术品展览馆、收藏品、二次元耳机、潮流球鞋等领域。

从企业做产业投资的角度来看,这也是泡泡玛特加深主业护城河,快速拓展业务边界,短期内最为有效的方式。但是,2022年半年报之后,泡泡玛特再也没有传出投资方面的消息。当时15.61亿港元中已动用的只有3.12亿港元,还有12.49亿港元。

作为国内拥有热销IP最多的潮玩企业,泡泡玛特自身还有巨大的挖掘空间。这些IP只要有一个成长为Hello Kitty,都足够泡泡玛特向资本讲出一个超越盲盒的新故事。

如今,泡泡玛特城市乐园成功面市,胡健也透露:“未来我们也会根据首个城市乐园的效果进一步评估,希望能够在其他城市开出更多的POP LAND。”泡泡玛特究竟能够做到什么程度,行业与资本都在期待。

胡苗

■好奇心过剩的文字搬砖人

王莘莘

好了,关于超越盲盒,乐园是泡泡玛特的“新故事”吗?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “在我”忆来只把旧书读

- “科博会”芜湖科博会集中展示大国重器

- “诗人”带着大海散步的人

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “新材料”信金控股完成新一期人民币基金首关

- “同比增长”失守3000点后,A股市场的危与机|智氪

- “商务部”商务部:达成共识!

- “基金”又一家基金公司换董事长,年内公募高管变动人数增至321人

- “模型”解决大模型复现难、协作难, 这支95后学生团队打造了一个国产AI开源社区

- “教师”北京化工大学回应学院院长被指骚扰教师:已成立工作专班,对师德失范问题零容忍

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元

- “亿元”江铃汽车董事长邱天高已当7年今年57岁 业绩不如前任王锡高

- “东莞市”80亿,东莞市城市发展母基金成立