“速达”IPO观察|股东郑煤机突击转让股权 速达股份“二进宫”能否成功IPO?

今天,很高兴为大家分享来自红星新闻的IPO观察|股东郑煤机突击转让股权 速达股份“二进宫”能否成功IPO?,如果您对IPO观察|股东郑煤机突击转让股权 速达股份“二进宫”能否成功IPO?感兴趣,请往下看。

红星资本局9月20日消息,据证监会官网,郑州速达工业机械服务股份有限公司(下称“速达股份”)近期更新招股书,而这已是速达股份第二次闯关上市了。

2020年6月,速达股份曾冲刺创业板,可惜的是,2021年1月20日上会时,速达股份并未获得通过,由此终止了首轮IPO之旅。

不过,时间不到1年半,2022年6月22日速达股份便在证监会网站上进行了预披露,目的地从创业板换成了深市主板。

二进宫前

股东郑煤机突击转让股权

据招股书,速达股份是一家专注于机械设备全生命周期管理的专业化服务公司,业务目前主要围绕煤炭综采设备液压支架开展,为煤炭生产企业提供维修与再制造、备品配件供应管理、二手设备租售等综合后市场服务,并为机械设备生产商提供流体连接件产品。

2020-2022年,速达股份营业收入分别为6亿元、8.2亿元和10.7亿元,对应的扣非净利润分别为7039.22万、1.01亿和1.03亿,营收与利润皆呈现双增长。

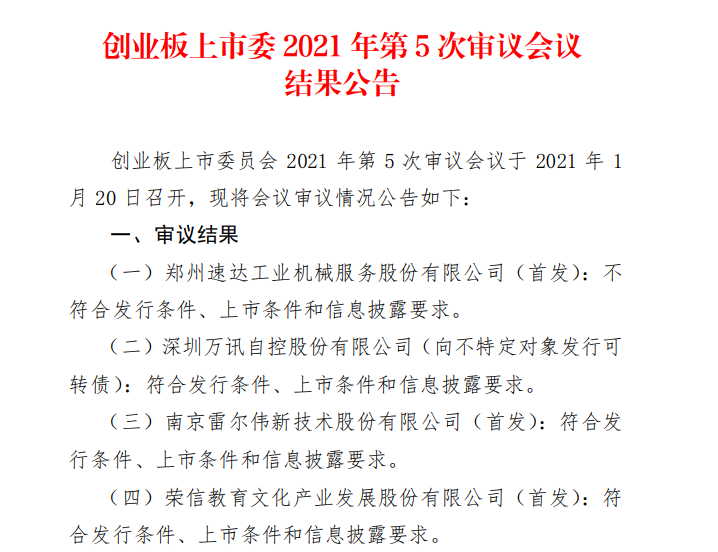

值得注意的是,此前在2021年1月,深交所召开的创业板上市委2021年第5次会议上,速达股份的首次IPO上市申请被出具了“不符合发行条件、上市条件和信息披露要求”的结论。

图据深交所官网

图据深交所官网与股东郑煤机之间存在的“独立性”争议及同业竞争的问题,是当时速达股份首次闯关IPO时遭到深交所上市委否决的主因。

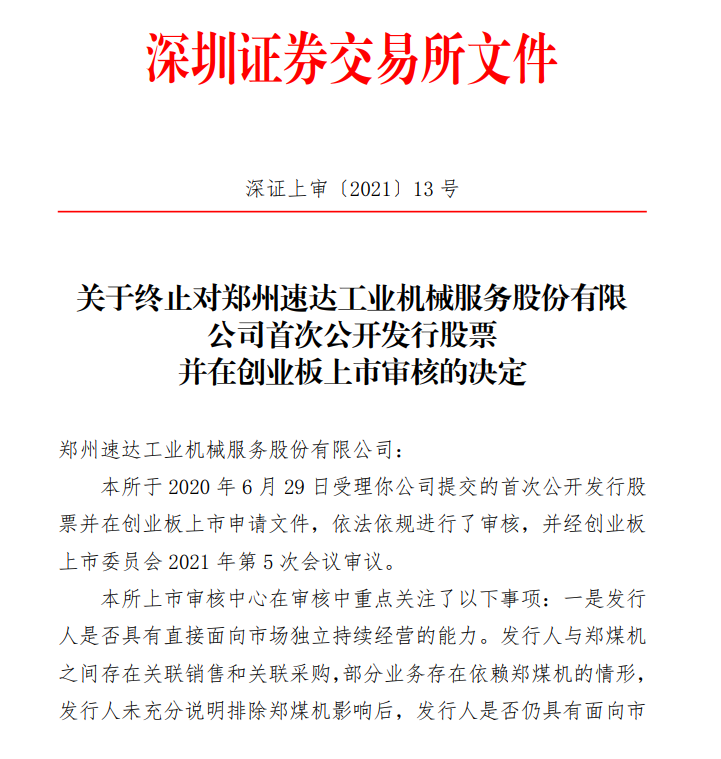

据深交所官网发布的《关于终止对郑州速达工业机械服务股份有限公司首次公开发行股票并在创业板上市审核的决定》显示,速达股份为郑煤机客户提供免费质保期服务,未充分说明该项业务的商业合理性及对独立性的影响;郑煤机向速达股份派驻财务人员,速达股份未合理解释该事项对财务独立性的影响。

二是郑煤机控制的综机公司对速达股份业务的影响。速达股份第二大股东郑煤机持有发行人29.82%股份,速达股份未将其认定为实际控制人。速达股份与郑煤机存在较多业务往来,实际控制人中的贾建国、李优生曾在郑煤机任职,郑煤机控制的综机公司2019年及最近一期维修业务收入与毛利均超过速达股份主营业务收入与毛利的30%,速达股份未充分披露及解释综机公司对其业务是否构成重大不利影响。

对此,上市委员会审议认为,发行人对是否具有直接面向市场独立持续经营能力、业务及财务等是否独立的相关解释理由不够充分、合理,对综机公司与发行人的业务竞争关系对发行人未来业务开展可持续性造成的影响披露及解释不够充分、合理。

图据深交所官网

图据深交所官网红星资本局注意到,郑煤机不仅是速达股份重要股东,其身影从速达股份创立之初便一直伴随左右。

据招股书,速达股份前身为郑州煤机速达配件服务有限公司(下称郑煤机速达),成立于2009年7月,由李锡元、郑煤机、贾建国和李优生以货币方式出资,在郑煤机速达成立之初,郑煤机与李锡元皆持有40%的出资比例,并列第一大股东。

速达股份称,郑煤机在速达股份设立之初就定位于战略股东,不参与具体经营管理,为了协助李锡元将机械服务行业的丰富经营经验向煤炭机械服务行业成功过渡,双方商议再引入两名郑煤机员工贾建国和李优生作为创始人。

经过多年发展和数次增资扩股及股权转让,在2020年6月,首次申报创业板上市并获得受理之时,郑煤机在速达股份中的持股虽已经下降至29.82%,位列第二大股东,但其与第一大股东李锡元之间的持股差距仅有微弱的0.27%。

除了身为速达股份持股份额颇大的第二大股东,郑煤机更是身兼速达股份的供应商和重要客户的多重身份,招股书中的关联交易风险显示,报告期内,速达股份向郑煤机及其下属子公司关联销售的金额分别为14749.37万元、13846.22万元和18605.90万元,占营业收入的比例分别为24.43%、16.84%和 17.29%。

不过,在2021年12月,郑煤机与扬中徐工签订《股份转让协议》,原本在速达股份中持股高达29.82%的郑煤机,已经悄然将持股比例下降至19.82%,10%的股权被其在IPO二次申报前,“突击”转让。

对于该次股权转让的缘由,速达股份给出的解释是“基于徐工机械认可发行人在机械装备后市场服务领域的能力,有意通过产业布局方式入股发行人,希望与发行人未来可以在工程机械后市场领域共同发展”。

整体估值仅9.48亿

能否获得主板认可

除独立性问题外,速达股份从创业板转战主板也引发了不少媒体关注。

据证券时报报道,全面注册制下主板突出大盘蓝筹特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

被创业板“否决”的速达股份,是否符合注册制下对主板上市企业的定位?

数据显示,2020年至2022年间,速达股份的研发投入仅分别为773万、707.41万、1087.18万,占当期营收比重分别为1.28%、0.86%和1.01%。

公司估值方面,2021年12月,郑煤机向扬中徐工转让了其所持的速达股份10%的股份,总体作价9480万元。这也是速达股份迄今最后一次股权转让。也即是说,在该次资本运作中,速达股份的整体估值仅9.48亿元。

红星资本局注意到,截至9月20日收盘,目前沪深主板两市已上市且正常交易的企业中,总市值不足10亿的仅有3家企业,且皆为ST股。

此次估值整体较低的速达股份,能否“二进宫”成功闯关主板?

编辑 杨程 肖子琦

好了,关于IPO观察|股东郑煤机突击转让股权 速达股份“二进宫”能否成功IPO?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “在我”忆来只把旧书读

- “科博会”芜湖科博会集中展示大国重器

- “诗人”带着大海散步的人

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “新材料”信金控股完成新一期人民币基金首关

- “同比增长”失守3000点后,A股市场的危与机|智氪

- “商务部”商务部:达成共识!

- “基金”又一家基金公司换董事长,年内公募高管变动人数增至321人

- “模型”解决大模型复现难、协作难, 这支95后学生团队打造了一个国产AI开源社区

- “教师”北京化工大学回应学院院长被指骚扰教师:已成立工作专班,对师德失范问题零容忍

- “股份有限公司”5G 赋能,加快培育新质生产力

- “首开”首开股份业绩披露不准 董事长李岩等被上交所通报批评

- “亿元”“八喜”所属公司将成为三元股份全资子公司 董事长于永杰肯定开心

- “富春”V观财报|富春股份控股股东及实控人因内幕交易合计被罚1150万

- “华发”华发股份获批60亿元定增 董事长李光宁年薪721万 已连涨三年

- “公司”华为汽车产业链股大热,圣龙股份连收7个涨停板,连续6个交易日提示风险

- “股份”V观财报|金固股份实控人被警示:非公开发行股票承诺保底收益

- “股份”牧原股份:“承包制”传言不准确,没有发生大规模裁员

- “公司”华帝股份向吴亦凡追索巨额代言费

- “股份”润本股份赵贵钦20岁就干个体?早年曾两次生产不合格驱蚊产品被罚