“生物”上市后净利首次负增长,华熙生物4大功能性护肤品收入全线下滑

今天,很高兴为大家分享来自红星新闻的上市后净利首次负增长,华熙生物4大功能性护肤品收入全线下滑,如果您对上市后净利首次负增长,华熙生物4大功能性护肤品收入全线下滑感兴趣,请往下看。

红星资本局8月30日消息,华熙生物(688363.SH)2023年半年报显示,公司净利润自2019年上市以来首次出现下滑,同比减少10.27%。红星资本局注意到,占公司主营业务收入超6成的功能性护肤品业务同比下降7.56%,该板块包含的4个品牌收入全线下滑。

2021年后,华熙生物相继推出“水肌泉”“黑零”等玻尿酸食品。而今年2月,“水肌泉”被上海市消保委点名后,引发大众对玻尿酸相关效果的热议。半年报显示,华熙生物功能性食品业务成公司四大业务板块中,收入同比下滑幅度最大的一个。

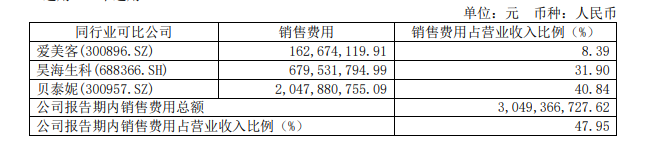

值得一提的是,华熙生物上半年销售费用率超46%,高于与其并称为“医美三剑客”的爱美客(300896.SZ)和昊海生科(688366.SH)。

净利润首次同比下滑

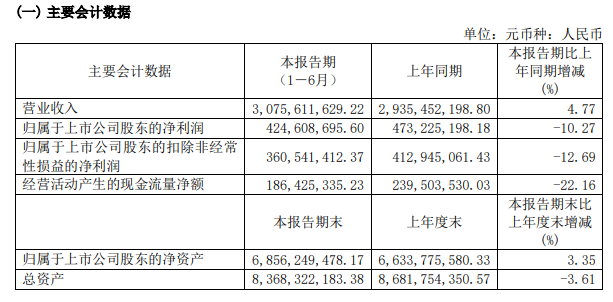

财报显示,华熙生物今年上半年营收约为30.76亿元,同比涨4.77%,净利润约为4.25亿元,同比减少10.27%;扣非净利润约为3.6亿元,同比减少12.69%。

值得注意的是,这是华熙生物自2019年登陆科创板以来首次出现净利润下滑。

从其主要的四大业务板块来看,原料业务和医疗终端业务收入分别实现23.20%和63.11%的增长,合计收入约10.56亿元,共占公司主营业务收入34.35%。

功能性护肤品业务收入是占华熙生物主营业务收入最高的板块,为63.92%。上半年,该板块收入19.66亿元,同比下降7.56%;毛利率为74.49%,相比去年同期下降4.25个百分点。

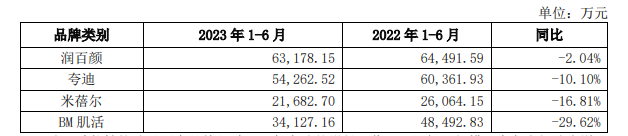

据披露,华熙生物的功能性护肤品主要分为润百颜、夸迪、米蓓尔和BM肌活,4个品牌在上半年收入全线同比下滑。BM肌活同比降幅最大,达29.62%;润百颜收入最高,约为6.32亿元,同比下滑2.04%。

对此,华熙生物解释称,公司功能性护肤品四大品牌经过3-4年高速增长,报告期内,公司主动放慢了发展速度。

“经营方面,受消费疲软、消费者购买意愿趋于保守的影响,以护肤品为代表的可选消费品市场受到一定冲击,流量红利趋缓、流量成本趋高,叠加内部组织结构和运营管理需要进一步升级的背景,公司主动进行战略调整降低发展的速度,造成了销售收入增速的下降。”华熙生物称。

另外,功能性食品业务板块上半年营收3291.33万元,较2022年同期的4436.58万元同比下降25.8%。

“水肌泉”被上海市消保委点名

作为收入最低的板块,华熙生物功能性食品业务在进入市场时,面临着不少冲击。

2021年1月7日,国家卫健委正式批准了华熙生物申报的透明质酸钠(即玻尿酸)为新食品原料的申请,准许在普通食品中使用。华熙生物依托本身的玻尿酸资源技术优势,逐渐上市以玻尿酸饮用水品牌“水肌泉”为核心的各类功能性食品。

2021年,华熙生物相继推出“水肌泉”、透明质酸食品品牌“黑零”以及透明质酸果饮品牌“休想角落”。2022年,“水肌泉”推出新品类“玻尿酸苏打气泡水”,“休想角落”推出全2.0“夜帽子熬夜精华饮”系列5款产品。

据华熙生物2022年年报披露,公司功能性食品业务实现收入0.75亿元,同比增长358.19%。

不过,今年2月,上海市消保委微信公众号质疑“吃出水光肌”的玻尿酸食品的真实性,并发文连问玻尿酸食品乱象:玻尿酸食品是不是真能“吃出水光肌”?是谁在说玻尿酸食品能“吃出水光肌”?

上述文章显示,上海市消保委专门提到华熙生物的“水肌泉”饮料,并希望其向消费者提供权威证据证明该饮料给皮肤补水的功效。

彼时,华熙生物被指暗示性宣传后,删除了“水肌泉”详情页中口服玻尿酸是否会被消化分解的问答,也引发了新一轮“口服玻尿酸到底是不是“智商税”的讨论。

销售费用率超46%

高于同行可比企业

值得注意的是,华熙生物的销售费用较高,销售费用率自上市以来增长快速。

今年上半年,其销售费用约为14.2亿元,同比涨2.4%,占公司总营收的比例为46.17%。

红星资本局拉取华熙生物上市以来的年报数据发现,2019年-2022年,销售费用分别为5.21亿元、11亿元、24.36亿元、30.49亿元,占总营收的比例分别为27.65%、41.75%、49.24%、47.95%。

可以看到的是,2021年,华熙生物的销售费用有大幅提升,同比增长121.62%,销售费用率近50%。红星资本局注意到,为满足公司销售业务扩展需要,仅在2021年,华熙生物就增加了595名销售人员。同时,华熙生物还在当年增加了天猫、抖音等各电商平台的推广投入,以及通过参加展会、举办活动等进行线下推广。

2022年,其销售费用率有所减少,但也高达47.95%。这一年,与华熙生物并称为“医美三剑客”的爱美客(300896.SZ)和昊海生科(688366.SH)的销售费用率分别为8.4%和31.9%。2023年上半年,分别为10.19%和32.06%。

截图自华熙生物2022年年报

截图自华熙生物2022年年报近两年,线上推广服务费一直是华熙生物销售费用支出最高的部分,占比达一半以上。华熙生物提到,公司功能性护肤品的主要销售收入来自于线上零售。

具体来看,华熙生物的线上销售主要分为公司自营店铺、平台自营店铺和授权分销商开设店铺三个板块。其中,平台自营店铺主要包括京东自营、唯品会、小红书和辣妈学院等电商平台向终端消费者销售商品。

8月30日,红星资本局就销售费用、业务板块变化等多方面向华熙生物发去采访问题,截至发稿未有回复。

红星新闻记者 邓凌瑶

编辑 杨程

好了,关于上市后净利首次负增长,华熙生物4大功能性护肤品收入全线下滑就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “在我”忆来只把旧书读

- “科博会”芜湖科博会集中展示大国重器

- “诗人”带着大海散步的人

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “新材料”信金控股完成新一期人民币基金首关

- “同比增长”失守3000点后,A股市场的危与机|智氪

- “商务部”商务部:达成共识!

- “基金”又一家基金公司换董事长,年内公募高管变动人数增至321人

- “模型”解决大模型复现难、协作难, 这支95后学生团队打造了一个国产AI开源社区

- “教师”北京化工大学回应学院院长被指骚扰教师:已成立工作专班,对师德失范问题零容忍

- “尔森”用心倾听大自然的神秘邀约

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “微生物”他们的研究与所有人的健康相关,你却容易忽略!

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元