“乐华”舞台上的明星,多是资本市场上的鸡肋

今天,很高兴为大家分享来自投中网的舞台上的明星,多是资本市场上的鸡肋,如果您对舞台上的明星,多是资本市场上的鸡肋感兴趣,请往下看。

三个参照物,一套坐标系,我们不妨简单翻看下明星概念股的内里逻辑。

王尔德有句名言:“我想,上帝在创造人类时高估了他的能力”。这一点,可以从终其一生所服务的演艺界得到部分印证。古今中外,以娱乐明星为幔幌的资本生意不在少数。换到今天,明星概念股,成了这些生意的重要载体之一。本质上看,资本+娱乐明星的IPO之路,注定就是在最合理的窗口期,实现娱乐明星的价值最大化。因此无论华袍之上讲了什么故事,往往IPO就是这个企业烟花绽放时,绚烂但短暂。比如曾经号称半个娱乐圈撑起IPO的华谊兄弟,如今残存的市值不足10%。再比如好莱坞影星杰西卡·阿尔巴的美妆概念公司The Honest Company,也在不足两年的时间内从26.8亿美元跌至1.6亿美元濒临退市。有人辞官归故里,就有人星夜赴考场。在资本+娱乐这个名利场,最不缺的就是前赴后继者。2023年的资本市场,数朵引人瞩目的烟花依次开放:

1月,王一博概念股乐华娱乐登陆港交所;

4月,鹿晗概念股风华秋实更新招股书,这对资本市场第六次“试探”;

7月,周杰伦概念股巨星传奇辗转登陆港交所。

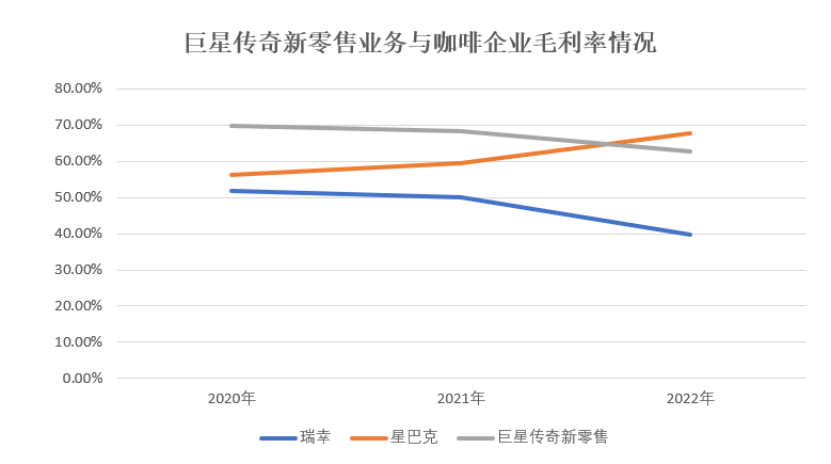

商业模式的核心是明星光环溢价力从变现方式来看,周杰伦概念股——巨星传奇,是少数除了围绕明星IP进行直接变现外,还讲述零售业务故事的公司。这种内核+外挂的商业模式,可以窥见它拥有着更大的商业野心。巨星传奇业务主要分为两条线:一是以IP创造及运营,此分部收入贡献主要由周杰伦为核心演唱会运营、真人秀《周游记》节目录制、以及IP授权等;二是新零售,此分部收入贡献主要为销售魔胴咖啡、护肤品等产品,2022年两分部业务收入占比为3:7。巨星传奇在招股书中为了证明其运营的可持续性,花费大量笔墨说明其对周杰伦IP的低依赖性。但回到业务本身,可以清晰看出,巨星传奇的新零售业务毛利率,与普通线下咖啡店并没有过人之处——多的只是一层明星光环所带来的溢价效应。魔胴咖啡天猫官网的的售价为1盒+1枝泡泡的售价为170元,每盒7包,单包价格达到了25元左右。换算一下,单杯售价远超瑞幸,直逼星巴克。对应的财务表现则是,过去三年巨星传奇新零售业务(以魔胴咖啡为主)毛利率均值明确高于平价咖啡瑞幸,微高于贵价咖啡品牌星巴克。 图:巨星传奇新零售业务与咖啡企业毛利率情况,来源:公开信息

图:巨星传奇新零售业务与咖啡企业毛利率情况,来源:公开信息 图:咖啡企业生产流程,来源:公开信息

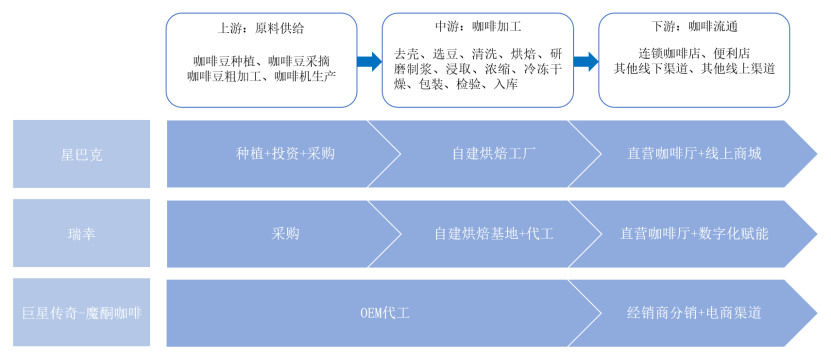

图:咖啡企业生产流程,来源:公开信息与星巴克及瑞幸深入管理供应链不同的是,巨星传奇的咖啡业务采用OEM代工模式,将采购、加工全部委托于杭州衡美。

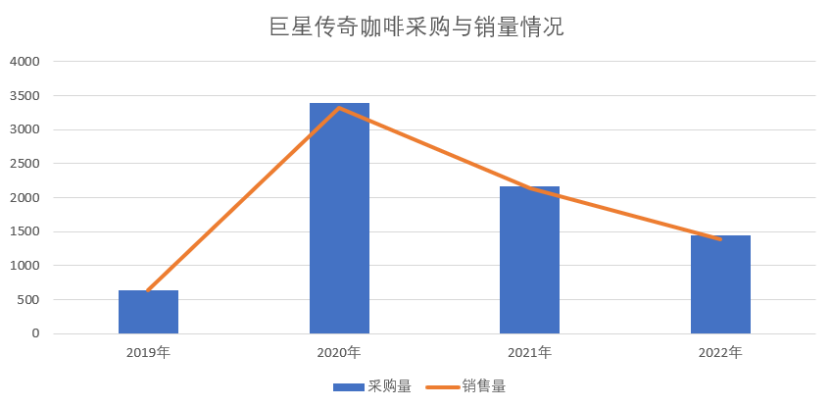

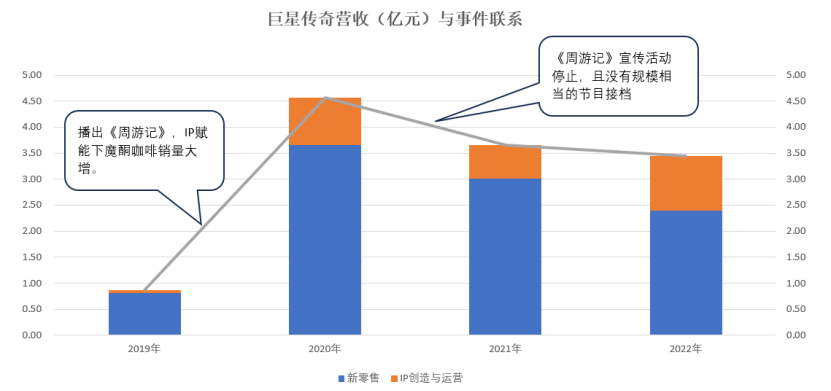

这一点与细分行业企业做法不无二致。防弹咖啡是21世纪初期美国兴起的新饮品,在国内也有众多品牌涉猎,大多采取OEM模式,从产品端巨星传奇并没有什么特别之处。总结来看,巨星传奇相较于传统线下咖啡门店,具备着产销环节门槛低,定价高的特点,但是毛利率却没有明显的优势。这意味着,对于明星企业IPO而言,本质核心竞争力既不是企业自身的商业模式,也不是所谓的贴牌产品,而是明星光环溢价力。我们直接把周杰伦的娱乐热度和巨星传奇放在一张表中,就可以看出周杰伦IP活动直接影响着巨星传奇的经营成果。

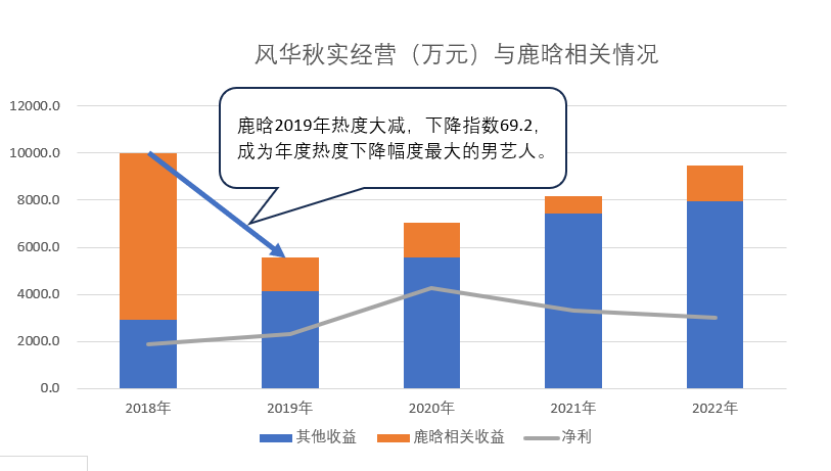

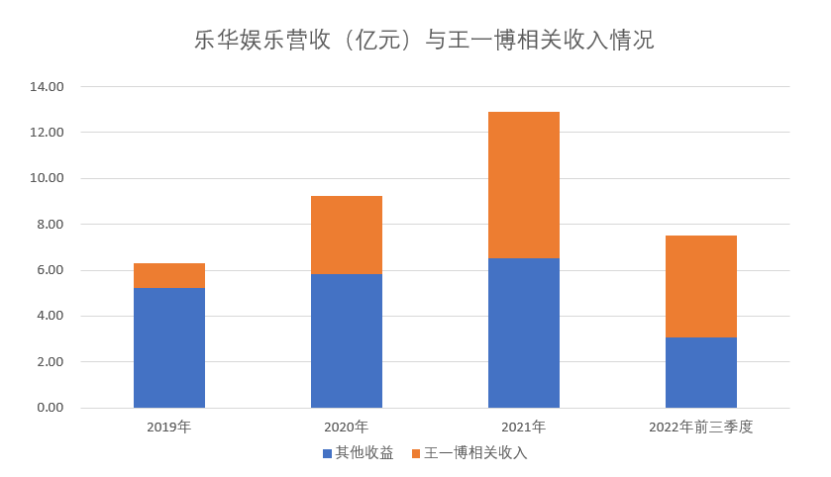

实际上无论是新消费,还是所谓的私域运营,并没有跳脱出明星IP影响力的框架,主要还是依赖明星IP的联动效应来维系业务可持续性。本质是对艺人生命周期的一次性定价理清了较为复杂的巨星传奇商业逻辑,我们再来看看另外两个娱乐明星相关的上市公司逻辑。无论是与鹿晗相关的风华秋实,还是与王一博相关的乐华娱乐,IPO(准IPO)本身都是对艺人生命周期的一次询价。我们将风华秋实和乐华娱乐的经营收入,与艺人热度数据放在同一张表里,就可以清晰的看出,无论是经纪模式,还是作品IP模式,企业自身的收入水平与艺人的热度具有强相关性。

2019年鹿晗因转型原因热度减低,风华秋实营收随之降低。虽然风华秋实在之后的经营中尝试短视频录制等业务,对营收有一定提振作用,但这门生意竞争激烈行业利润率较低,因此风华秋总体净利也在下降。

图:乐华娱乐历史融资情况,来源:招股书

图:乐华娱乐历史融资情况,来源:招股书经济学家迈克尔·詹森提出股东利益最大化理论,指的是通过财务上的合理经营,为股东带来更多的财富。换句话说,企业所有者是企业资本的提供者,其投资的价值在于他能给所有者带来未来报酬,包括获得股利和出售股权来获取现金。明星概念股的玩法同样不例外,其围绕艺人热度对公司进行资本运作。但艺人的演艺生涯会有生命周期,对应地,明星公司管理者致力于寻找艺人生命周期的高光时刻精准变现。根据披露的信息可以判断,乐华娱乐确实卡在了最佳时点上市。一方面是旗下艺人王一博已从流量新人跻身一线艺人,对公司业绩和估值具有一定支撑作用;另一方面,2024年与王一博的合同期满——在较大不确定性之前收获最大确定性,对任何一方而言都是最好的交代,除了后知后觉的投资者。所以,对于与娱乐明星绑定的上市公司,无论披着什么样的商业外衣,本质是对艺人演艺生命周期的终极定价——毕竟,估值已经在IPO那一刻被做局者们一次性打满。

好了,关于舞台上的明星,多是资本市场上的鸡肋就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “在我”忆来只把旧书读

- “科博会”芜湖科博会集中展示大国重器

- “诗人”带着大海散步的人

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “新材料”信金控股完成新一期人民币基金首关

- “同比增长”失守3000点后,A股市场的危与机|智氪

- “商务部”商务部:达成共识!

- “基金”又一家基金公司换董事长,年内公募高管变动人数增至321人

- “模型”解决大模型复现难、协作难, 这支95后学生团队打造了一个国产AI开源社区

- “教师”北京化工大学回应学院院长被指骚扰教师:已成立工作专班,对师德失范问题零容忍

- “玩家”“叔叔的爸爸也是传奇玩家”:23岁的《热血传奇》近日推出“臻玩家计划”

- “传奇”赵本山的徒弟们,一个能打的都没有?

- “亿元”V观财报|乐华娱乐:预计中期股东应占净亏损1.6-1.8亿元

- “巨星”背靠周杰伦的巨星传奇将延迟上市,并全额退回认购款

- “巨星”背靠周杰伦卖咖啡,巨星传奇赴港上市,投资者难为偶像买单?

- “传奇世界”迎来确权性质的终审性判决,传奇IP大战落幕

- “巨星”绑定周杰伦卖咖啡的“巨星传奇”,第四次递表后通过港交所聆讯

- “乐华”“王一博概念股”有麻烦了!乐华被冻结2390万元

- “巨星”周杰伦都带不动,这家咖啡品牌还能IPO成功吗?

- “乐华”王一博光环失灵,乐华盯上“副业”