“亿元”卖口罩的江苏公司,抓紧冲击IPO

今天,很高兴为大家分享来自投中网的卖口罩的江苏公司,抓紧冲击IPO,如果您对卖口罩的江苏公司,抓紧冲击IPO感兴趣,请往下看。

11月18日,健尔康医疗科技股份有限公司(以下简称健尔康)更新招股说明书,拟于上交所主板上市,公开发行股份不超过3000万股,募集资金7.2亿元。

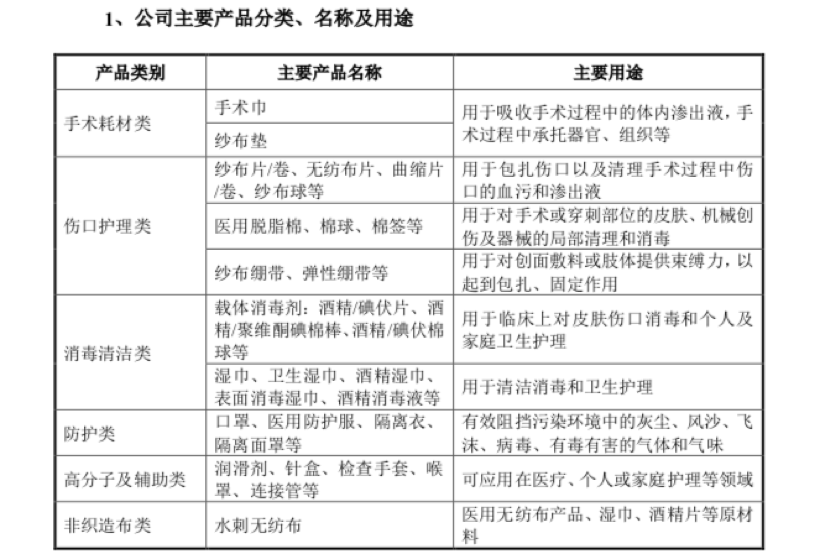

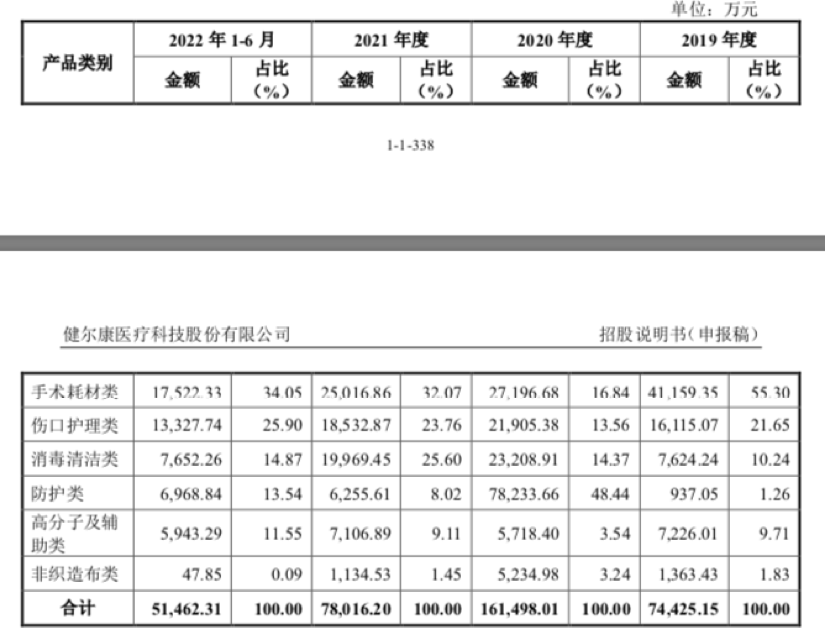

健尔康第一次提交招股书后,证监会提出了多达42项反馈意见,其中第一项意见就是要求健尔康说明1997年“改制行为和程序的合法性、是否造成国有或集体资产流失”等。健尔康更新后的招股书显示,改制行为和程序的合法性没问题。不过通过下面这段话,我才理解到什么叫制度和时代的红利:“经评估,直溪卫生材料厂截至1996年12月31日的资产为14,857,315.74元,负债为14,590,443.86元,权益为26.68万元……改制并作价30万元转让给陈国平”。我扒了下A股资产负债率接近100%的公司,一共36家,大部分都是ST股,但股价最低的也有1.24元/股,神州细胞市值更超过300亿元。我就特好奇,要放在20多年前,这些公司都值多少钱?(投中BBKing)在健尔康预计募集的7.2亿元的资金中,6亿元将用于高端医用敷料和无纺布及其制品项目、补充流动资金这两项。产能利用率低,募资扩建目的何在?如果不能证明有能力进行,当所谓上市只剩下股份流通这一个作用,只利好实控人和低成本的股份持有人时,这上市我看没什么必要,更何况,A股这类没什么明天的公司,还少吗?三年疫情,利好的除了排队上市的核酸企业,还有生产口罩的商家。11月18日,健尔康医疗科技股份有限公司(以下简称健尔康)更新招股说明书,拟于上交所主板上市,公开发行股份不超过3000万股,募集资金7.2亿元。根据招股书,2019年到2021年及2022年上半年,健尔康的营业收入分别为7.44亿元、16.15亿元、7.8亿元及5.15亿元;归母净利润分别约为6890.71万元、3.8亿元、1.3亿元及6518.05万元。口罩销售规模大幅增长助推健尔康2020年业绩显著增长。新冠疫情在全球范围内爆发,口罩等防疫物资市场需求短期内急剧增加。由于社会产能供给不足,上游原材料价格大幅上涨,口罩产品市场价格快速走高。借着这股“东风”,2020年,英科医疗、振德医疗、蓝帆医疗、金发科技、延江股份、奥美医疗等一批口罩概念股均上涨100%以上。但泡沫终归是泡沫,2021年,健尔康的营业收入和净利润均被腰斩,分别同比下滑51.83%和65.74%。热潮过去,防护、消毒清洁类产品的销售额和毛利率逐渐回归正常水平,但这没有影响相关企业竞相上市的热情。最近的一个案例是12月12日在深交所主板上市的欧克科技。这家公司的产品主要为生活用纸智能装备、全自动口罩生产线等,2020年研发生产出了全自动口罩生产线,主要包括平面口罩生产线和KN95口罩生产线,当年便实现销售收入3.12亿元,占其当期主营业务收入近六成。但到了2021年,前9个月,全自动口罩生产线业务已较上年大幅萎缩,对营收贡献占比大幅下跌至3.32%。沪深交易所11月宣布,要“从严审核涉核酸检测企业上市申请”,在此背景下,借疫情红利一度实现业绩飞升的口罩公司也不得不经历更严格的审视。口罩概念股坐上业绩过山车健尔康,诞生于江苏省常州市金坛区直溪镇,前身为直溪卫生材料厂,成立于1993年8月,属于村民委员会出资设立的村办集体企业。1997年,直溪卫生材料厂启动集体企业改制工作,确认卫生材料厂改制净资产为26.68万元,作价30万元出售给陈国平。目前,陈国平合计控制公司61.00%股份,是这家公司的控股股东和实际控制人。健尔康主要从事医用敷料等一次性医疗器械及消毒卫生用品研发、生产和销售,根据使用用途,产品分为手术耗材类、伤口护理类、 消毒清洁类、防护类、高分子及辅助类和非织造布类六大系列。 凭借人力成本优势及产业链优势,中国早已成为全球最大的医用敷料出口国。国内大部分医用敷料生产企业以OEM 代工生产、出口销售为主,绝大部分销售收入多来自海外市场。海外市场也是健尔康的主要销售渠道。其下游客户主要是全球大型医疗器械制造商和分销商,产品销往美国、欧洲、中东、拉丁美洲、非洲等多个国家和地区。2019年到2021年及2022年上半年,健尔康境外销售收入分别为62137.37万元、88724.05万元、65224.45万元和40730.38万元,占主营业务收入的比例分别为83.49%、54.94%、83.6%和79.15%,总体呈上升趋势。根据中国医药保健品进出口商会的统计数据,健尔康2019-2021 年连续三年位居我国医用敷料出口企业第四名。国内市场方面,健尔康拥有“健尔康”、“健卫康”、“清倍健”、 “海洋童话”等自主品牌,产品销售终端主要为医院、药房等。在六大产品系列中,手术耗材类和伤口护理类是健尔康的核心产品。在2020年之前,手术耗材类是其最主要的收入来源,2019年销售额占比超过55.3%。

凭借人力成本优势及产业链优势,中国早已成为全球最大的医用敷料出口国。国内大部分医用敷料生产企业以OEM 代工生产、出口销售为主,绝大部分销售收入多来自海外市场。海外市场也是健尔康的主要销售渠道。其下游客户主要是全球大型医疗器械制造商和分销商,产品销往美国、欧洲、中东、拉丁美洲、非洲等多个国家和地区。2019年到2021年及2022年上半年,健尔康境外销售收入分别为62137.37万元、88724.05万元、65224.45万元和40730.38万元,占主营业务收入的比例分别为83.49%、54.94%、83.6%和79.15%,总体呈上升趋势。根据中国医药保健品进出口商会的统计数据,健尔康2019-2021 年连续三年位居我国医用敷料出口企业第四名。国内市场方面,健尔康拥有“健尔康”、“健卫康”、“清倍健”、 “海洋童话”等自主品牌,产品销售终端主要为医院、药房等。在六大产品系列中,手术耗材类和伤口护理类是健尔康的核心产品。在2020年之前,手术耗材类是其最主要的收入来源,2019年销售额占比超过55.3%。 带动健尔康营收剧烈变化的则是防护类产品,包括口罩、防护服和隔离面罩,其中口罩为主要产品。2019年到2021年及2022年上半年,健尔康防护类产品销售收入分别为937.05万元、78233.66万元、6255.61万元和6968.84万元,占主营业务收入的比例分别为1.26%、48.44%、8.02%和13.54%。受疫情影响,2020年,防护类产品销售收入同比增长83倍,但在市场供需关系转向平稳的2021年,又大幅回落。值得关注的是,2019年到2021年及2022年上半年,除去防护类产品,健尔康的其他产品收入分别为7.35亿元、8.33亿元、7.17亿元、4.45亿元。如此看来,2021年,健尔康除防护类产品外的收入不升反降。卖口罩之外,还有增长空间吗?健尔康在招股书中提及,“因新冠疫情引起的业绩增长具有偶发性,公司业绩存在大幅波动的风险。”那抛开口罩业务,健尔康所在的医用敷料行业前景如何?看看其他的医用敷料企业吧。2021 年,中国医用敷料出口金额为20.05 亿美元,同比增长 7.85%。从进出口产能的角度,国内医用敷料市场的前三甲为奥美医疗、振德医疗与稳健医疗。三家公司都已上市,从营收情况来看,过去一年的业绩都不理想。2021 年度,振德医疗营收为50.92 亿元,同比减少51.04%,净利润7.21亿元,同比减少76.63%;奥美医疗实现营业收入29.26亿元,同比减少23.7%,净利润4.31亿元,同比减少62.75%;稳健医疗营收为80.37亿元,同比下降35.87%,净利润12.39亿元,同比减少67.48%。三家公司的发展策略并不完全一致。奥美医疗出口海外,振德医疗主要走内销。在设立之初,稳健医疗主要从事医用敷料的生产和销售,走的也是代工的路子,但历经多年发展,逐渐从OEM贴牌为主变为自主品牌与OEM贴牌并重。曾在网络上引发舆情风波的日用消费品牌“全棉时代”正是稳健医疗的子公司。从营收结构来看,早在2016年,稳健医疗的日用消费品板块的营收占比就超越了医用敷料板块,成为支柱板块,此后占比逐年上升,而且日用消费品板块的毛利更高,近五年来均维持在60%左右,远超医用业务的30%。不过,健尔康似乎不准备在自建消费品牌这条路上发力。此次健尔康上市,拟募集的7.20亿元中,4.20亿元将用于“高端医用敷料和无纺布及其制品项目”,5500万元“建设研发中心”,6500万元用于“信息化系统升级改造项目”,1.8亿元用于“补充流动资金”。我注意到,前两年申请上市时,稳健医疗在招股书中也提及,募集资金拟投资于“高端敷料生产线建设项目”、“营销网络建设项目”、“研发中心建设项目”和“数字化管理系统项目”。不约而同地,发展高端医用敷料成为口罩生产商资本投入的主要方向。所谓高端伤口敷料,主要针对的是更为复杂的伤口护理,包括慢性伤口、烧伤、复杂手术伤口等,具有减轻换药痛苦、缩短愈合时间、换药操作简便易行等优点。根据BMI的统计,2018年全球高端敷料市场规模达58.45亿美元,预计 2022年将达到70.15亿美元。国内医用敷料也正处于由传统敷料向高端敷料发展的窗口期,于是这便成为准备上市的公司竞相讲述的新故事。值得注意的是,补充流动资金被列为健尔康的第二大募资项目,占募资总金额的比重达到25%。招股书显示,健尔康并不缺现金流,但其应收账款周转率低于同行业平均水平,2019至2021年,应收款账面余额都在3亿元上下,还有不少是3年以上的历史累计欠款。健尔康对此的解释为,近年来古巴的经济发展困难、外汇短缺。两年前,乘着“口罩第一股”的东风,稳健医疗登陆创业板,截至收盘股价大涨近70%。两年后的今天,口罩概念股如果讲不出更好的故事,怕是难以赢得市场的信心。(文/刘燕秋 来源/投中网)

带动健尔康营收剧烈变化的则是防护类产品,包括口罩、防护服和隔离面罩,其中口罩为主要产品。2019年到2021年及2022年上半年,健尔康防护类产品销售收入分别为937.05万元、78233.66万元、6255.61万元和6968.84万元,占主营业务收入的比例分别为1.26%、48.44%、8.02%和13.54%。受疫情影响,2020年,防护类产品销售收入同比增长83倍,但在市场供需关系转向平稳的2021年,又大幅回落。值得关注的是,2019年到2021年及2022年上半年,除去防护类产品,健尔康的其他产品收入分别为7.35亿元、8.33亿元、7.17亿元、4.45亿元。如此看来,2021年,健尔康除防护类产品外的收入不升反降。卖口罩之外,还有增长空间吗?健尔康在招股书中提及,“因新冠疫情引起的业绩增长具有偶发性,公司业绩存在大幅波动的风险。”那抛开口罩业务,健尔康所在的医用敷料行业前景如何?看看其他的医用敷料企业吧。2021 年,中国医用敷料出口金额为20.05 亿美元,同比增长 7.85%。从进出口产能的角度,国内医用敷料市场的前三甲为奥美医疗、振德医疗与稳健医疗。三家公司都已上市,从营收情况来看,过去一年的业绩都不理想。2021 年度,振德医疗营收为50.92 亿元,同比减少51.04%,净利润7.21亿元,同比减少76.63%;奥美医疗实现营业收入29.26亿元,同比减少23.7%,净利润4.31亿元,同比减少62.75%;稳健医疗营收为80.37亿元,同比下降35.87%,净利润12.39亿元,同比减少67.48%。三家公司的发展策略并不完全一致。奥美医疗出口海外,振德医疗主要走内销。在设立之初,稳健医疗主要从事医用敷料的生产和销售,走的也是代工的路子,但历经多年发展,逐渐从OEM贴牌为主变为自主品牌与OEM贴牌并重。曾在网络上引发舆情风波的日用消费品牌“全棉时代”正是稳健医疗的子公司。从营收结构来看,早在2016年,稳健医疗的日用消费品板块的营收占比就超越了医用敷料板块,成为支柱板块,此后占比逐年上升,而且日用消费品板块的毛利更高,近五年来均维持在60%左右,远超医用业务的30%。不过,健尔康似乎不准备在自建消费品牌这条路上发力。此次健尔康上市,拟募集的7.20亿元中,4.20亿元将用于“高端医用敷料和无纺布及其制品项目”,5500万元“建设研发中心”,6500万元用于“信息化系统升级改造项目”,1.8亿元用于“补充流动资金”。我注意到,前两年申请上市时,稳健医疗在招股书中也提及,募集资金拟投资于“高端敷料生产线建设项目”、“营销网络建设项目”、“研发中心建设项目”和“数字化管理系统项目”。不约而同地,发展高端医用敷料成为口罩生产商资本投入的主要方向。所谓高端伤口敷料,主要针对的是更为复杂的伤口护理,包括慢性伤口、烧伤、复杂手术伤口等,具有减轻换药痛苦、缩短愈合时间、换药操作简便易行等优点。根据BMI的统计,2018年全球高端敷料市场规模达58.45亿美元,预计 2022年将达到70.15亿美元。国内医用敷料也正处于由传统敷料向高端敷料发展的窗口期,于是这便成为准备上市的公司竞相讲述的新故事。值得注意的是,补充流动资金被列为健尔康的第二大募资项目,占募资总金额的比重达到25%。招股书显示,健尔康并不缺现金流,但其应收账款周转率低于同行业平均水平,2019至2021年,应收款账面余额都在3亿元上下,还有不少是3年以上的历史累计欠款。健尔康对此的解释为,近年来古巴的经济发展困难、外汇短缺。两年前,乘着“口罩第一股”的东风,稳健医疗登陆创业板,截至收盘股价大涨近70%。两年后的今天,口罩概念股如果讲不出更好的故事,怕是难以赢得市场的信心。(文/刘燕秋 来源/投中网)

好了,关于卖口罩的江苏公司,抓紧冲击IPO就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “在我”忆来只把旧书读

- “科博会”芜湖科博会集中展示大国重器

- “诗人”带着大海散步的人

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “新材料”信金控股完成新一期人民币基金首关

- “同比增长”失守3000点后,A股市场的危与机|智氪

- “商务部”商务部:达成共识!

- “基金”又一家基金公司换董事长,年内公募高管变动人数增至321人

- “模型”解决大模型复现难、协作难, 这支95后学生团队打造了一个国产AI开源社区

- “教师”北京化工大学回应学院院长被指骚扰教师:已成立工作专班,对师德失范问题零容忍

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元

- “亿元”江铃汽车董事长邱天高已当7年今年57岁 业绩不如前任王锡高

- “东莞市”80亿,东莞市城市发展母基金成立