“特斯拉”从特斯拉Q3业绩,可以看到现在搞电动车成本压力到底有多大

今天,很高兴为大家分享来自PingWest品玩的从特斯拉Q3业绩,可以看到现在搞电动车成本压力到底有多大,如果您对从特斯拉Q3业绩,可以看到现在搞电动车成本压力到底有多大感兴趣,请往下看。

作者|董楠

特斯拉第三季度业绩发布了。整体基调基本是:财务数字增长,但营收低于投资者预期,股价走低,马斯克不得不放狠话撑场子。

在财报电话会中,马斯克称,特斯拉在未来会远远超过苹果的市值,有可能比苹果和沙特石油公司加起来的价值还要高。按照目前两家公司的市值换算,差不多是4.4万亿美元的市值,确实还有一段遥远的距离。

同时,另外一个重磅消息是马斯克把特斯拉接下来的市场空间放到了市场下沉上,他说暂时无法预期下一代/第三代汽车平台推出的时间,但它将是Model3、Model Y成本的一半,甚至更小,销量将超过所有其他车辆的产量总和。

虽然走群众路线才是开拓市场的硬道理,但是,目前关于新一代车型还没有明确的上市预期。

低于资本市场预期的财报

眼下,作为唯一一家盈利的电动车企,特斯拉是非常完美的研究标的,但资本市场的表现可以看出,对于特斯拉的要求也却是相当苛刻的。

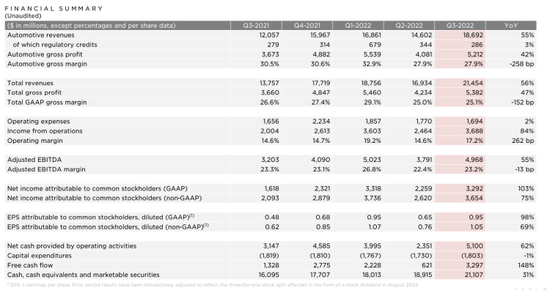

今年Q3特斯拉新能源车销量为34.38万辆,低于市场预期的35.79万辆;

三季度营收214.54亿美元,较上年同期增长了56%,但是低于分析师预期的220.9亿美元;

三季度汽车业务毛利率为27.9%,低于分析师预期的28.4%;

财报发布后,特斯拉美股盘后大跌逾6%,总市值6958亿美元。相比于去年去年11月份达到1.2万亿美元的高点,将近一年的时间,特斯拉的市值已经缩水超过40%。

好在净利润表现不错,归属于普通股股东的净利润约32.92亿美元,同比增长103%,高于预期的31.9亿美元。

图源:特斯拉财报

图源:特斯拉财报特斯拉Q3营收降低还有一个原因,碳积分交易收入降低。随着新能源汽车越来越多,积分变得越来越不值钱,“卖炭翁”能赚到的钱也越来越少。而汽车销售收入作为主营业务,决定着特斯拉业绩。

特斯拉曾将今年的产量目标定在140万辆,马斯克称在第四季度会迎来一个“史诗般的年底”,他认为第四季度将会继续打破已有记录。

在财报会上,马斯克的演讲还是非常“振奋人心”的。他提醒市场关注长期趋势,并称特斯拉有地球上所有公司中最令人兴奋的产品组合。同时还透露,Cybertruck电动皮卡已经进行到了实验的最后阶段,正在德州工厂建造Cybertruck电动皮卡生产线,robotaxi平台设计方面取得了很大进展;特斯拉Semi电动卡车也将于今年12月开始交付,预计2024年将生产5万辆Semi电动卡车。

图源:品玩版权图库

图源:品玩版权图库但是,这些在短期内都无法对特斯拉的业绩有实质性贡献。

卖车越多,成本负重越大

作为交付量最高、毛利率最高的电动车企业,为什么资本市场对特斯拉的业绩表现却有诸多挑剔?而今年以来特斯拉走低的市值,也反映出了资本市场的失望情绪,尽管马斯克努力给出希望,但是业绩发布后,特斯拉依然遭遇市值下滑。

相比于其他电动车企业还在为扩大市场份额而操心,特斯拉已经进入了追逐产量最大化的阶段,这的确非常令同行们羡慕。

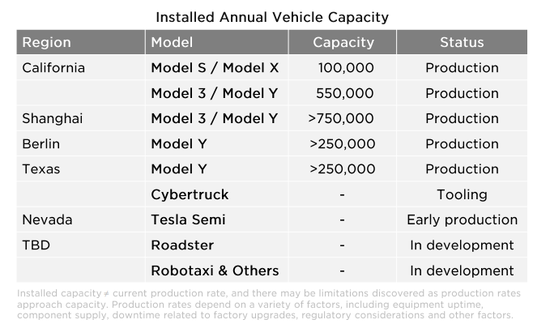

特斯拉满产量已经可以达到190万辆/年 图源:特斯拉财报

特斯拉满产量已经可以达到190万辆/年 图源:特斯拉财报但是,即便如此,从第三季度特斯拉所面对的状况,也不难看出,市场体量越大,成本压力也在增大,并且不能通过简单涨价抵消整个大环境的影响。

特斯拉面临的挑战主要来自三个方面:销量低于产量,是需求疲软还是物流紧缺;涨价却无法提振利润率;靠软件赚钱在短期内仍然无法实现。

今年Q3特斯拉完成了34.38万辆的交付,低于36.5万辆的第三季度产量,特斯拉方面称,是由于物流问题所致,受到疫情影响,海运、货车的物流成本在持续走高,且供应不足。这对于有大批新车等着从上海超级工厂出海的特斯拉,造成的影响只会更大。也有行业猜测,受到交车周期的影响,对特斯拉的市场需求或许也会出现疲软。

同时,尽管从去年开始,特斯拉在北美和中国市场数次提价,但是毛利率还没有回到去年同期超过30%的新高。

一方面是来自于成本端的压力,碳酸锂价格的居高不下,10月20日,电池级碳酸锂现货均价再次上涨,达到了54.8万元/吨的历史新高。为了不给电池企业打工,包括特斯拉在内的很多车企已经加入到买矿行列,布局进一步像上游延伸。马斯克甚至说,如果有需要,不乏挖矿的可能。

这也是造成特斯拉提价不提利润的主要原因之一。

其实今年放眼国际,包括丰田在内的跨国巨头们都面临着利润率下滑的挑战。但是与特斯拉不同的是,依靠传统燃油车市场份额的巨头们,下滑的主要原因来自于市场份额下滑,而特斯拉是在高速增长的过程中,导致成本负重压力过大。

今年Q2特斯拉最有效率的上海超级工厂遭遇停产,加上美国通胀,以及原材料价格上涨,涨价只是一定程度上缓解了特斯拉的成本压力,上游原材料价格波动仍然牵动着特斯拉的神经,在全球通胀还在持续的情况下,特斯拉很难通过持续的提价来维持利润率,而市场需求也势必会受到影响。

而特斯拉的市场扩张思路就是进一步下沉,接下来,特斯拉将推出成本只有Model 3一半的新平台车型,并将这款车型的交付量推向新高的目标,也彰显了特斯拉全球扩张的野心。

一直以来,关于特斯拉将推出廉价车型的消息就层出不穷,而特斯拉也遵循着降低生产成本-规模化的循环来提升利润,所以相比于国内新势力守着品牌定位,特斯拉更在乎的是市场规模。

不过眼下已经可以看到,无论是Model 3还是Model Y,曾经的市场先发优势,正在受到市场上越来越多的同级别车型的挑战,特斯拉在中国市场的增长率变化幅度越来越小,市场占有率也开始出现下滑,对于未来特斯拉的市场下沉,势必会遭遇更加激烈的同级别车型挑战。

同时,此次财报会上马斯克还释放了FSD的消息,他表示,本季度预计将在北美广泛发布FSD Beta,任何订购了测试版的人都会有机会体验今年的FSD Beta,同时马斯克还承诺了FSD Beta的安全性问题。

图源:源于网络

图源:源于网络今年在北美,特斯拉两次提高了FSD的价格,在北美的价格已经达到1.5万美元。并且,特斯拉还宣布从10月起将去除车辆的超声波雷达,从此走上100%纯视觉的道路,这样做也进一步降低了单车成本。

综合来说,这似乎意味着特斯拉的软件进化进入了一个新的高度。而对于受到成本压力的特斯拉来说,提升软件收入占比,是提升利润率的一个有效途径。只不过,除了北美本土市场,特斯拉FSD在全球市场的渗透还受到不同程度的法律法规制约。

这是特斯拉依靠技术进化改变盈利结构的最大机会,但是依然困难重重。

好了,关于从特斯拉Q3业绩,可以看到现在搞电动车成本压力到底有多大就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “在我”忆来只把旧书读

- “科博会”芜湖科博会集中展示大国重器

- “诗人”带着大海散步的人

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “新材料”信金控股完成新一期人民币基金首关

- “同比增长”失守3000点后,A股市场的危与机|智氪

- “商务部”商务部:达成共识!

- “基金”又一家基金公司换董事长,年内公募高管变动人数增至321人

- “模型”解决大模型复现难、协作难, 这支95后学生团队打造了一个国产AI开源社区

- “教师”北京化工大学回应学院院长被指骚扰教师:已成立工作专班,对师德失范问题零容忍

- “销量”新能源品牌周销量公布:比亚迪稳居榜首 特斯拉失守前三

- “特斯拉”特斯拉车主看到账单人傻了 雨天开车抛锚修车要2.1万美元

- “特斯拉”如何看待特斯拉FSD即将入华?极越CEO夏一平:我们的智驾一定更强,特斯拉在国内还要解决很多问题

- “车型”零跑汽车财报:2023年Q3零跑汽车销售收入56.56亿元 同比增长31.9%

- “特斯拉”特斯拉因未遵守纽扣电池安全标准,被澳大利亚罚款15.5万澳元

- “宁夏”V观财报|嘉泽新能及财务总监收警示函:多期财报披露不准

- “苹果”解散又重组,苹果到底还要不要造车了?

- “特斯拉”获赔30万后 特斯拉又诉特斯拉二手车侵权:再被赔25万元

- “特斯拉”国产特斯拉9月份出口超过3万辆 是去年同期5.5倍

- “特斯拉”乘联会:2023年9月特斯拉中国销售74073辆国产汽车 同比下降10.9%