“收入”UiPath:一家由生成式AI驱动的流程自动化软件公司

今天,很高兴为大家分享来自A股伪解释的UiPath:一家由生成式AI驱动的流程自动化软件公司,如果您对UiPath:一家由生成式AI驱动的流程自动化软件公司感兴趣,请往下看。

2023年10月20日 16:52:19

总结:

(1)UiPath(PATH)的股价并没有因为生成式AI的炒作而上涨,但很可能会成为主要受益者。

(2)即使在严峻的宏观环境下,UiPath的收入还在不断增长和利润率也在不断扩大。

(3)猛兽财经预计预计生成式AI将在未来几年继续推动UiPath的收入增长。

虽然UiPath是那种可能因生成式AI炒作而股价上涨的股票,但事实并非如此,该公司是一家帮助客户实现流程自动化,并使生成式AI自动适配其产品的公司。

猛兽财经预计生成式AI只会进一步增加UiPath的价值,并在严峻的宏观环境下推动其收入增长。UiPath目前的资产负债表非常强劲,净现金为18亿美元,并正在产生正的自由现金流。该公司的股价也略低于7倍的销售额,非常合理。

虽然华尔街对该公司能否维持目前的收入增长率持怀疑态度,但猛兽财经非常看好UiPath股票。

UiPath股票的关键指标

当UiPath在2021年初上市时,它受到了投资者的极大追捧。虽然该股当前的股价仍比其历史最高点低了80%,但这在很大程度上是因为当时的估值不合理导致的,而现在UiPath的产品比以往任何时候都更重要,而且还在继续在提高盈利能力方面取得进展,

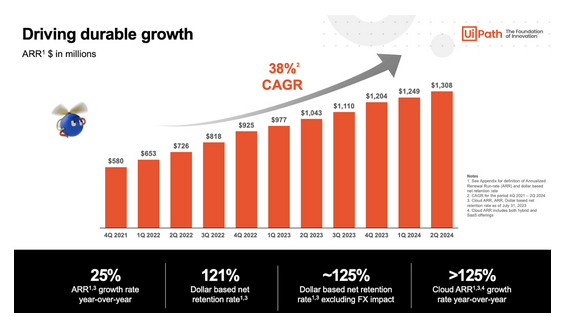

在最近一个季度,UiPath的收入同比增长了19%,达到了2.873亿美元,并且高于2.84亿美元的预期。该公司的年度经常性收入(ARR)也同比增长了25%,至13.08亿美元(按固定汇率计算)。

(来源:UiPath2024财年第二季度财报)

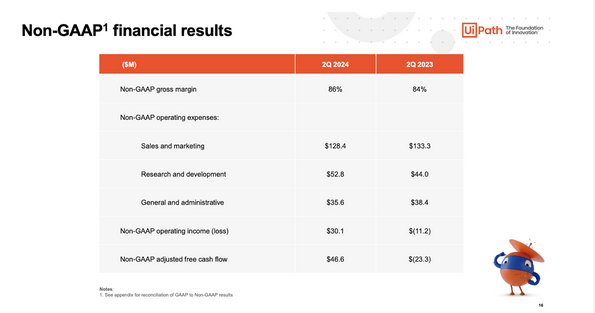

(来源:UiPath2024财年第二季度财报)该公司还将强劲的收入增长与进一步的利润率扩张进行了结合。在去年第二季度非公认会计准则运营利润亏损1120万美元后,UiPath在本季度实现了3010万美元的非公认会计准则运营利润。从下图可以看出,利润率的扩大是由于经营效率和经营杠杆导致的。

(来源:UiPath2024财年第二季度财报)

(来源:UiPath2024财年第二季度财报)截止2024财年第二季度UiPath的净现金为18亿美元,无负债。虽然利率上升可能会对UiPath的增长率产生负面影响,但它也能使UiPath从其现金头寸中产生更高的利息收入(UiPath本季度的利息收入总计为1360万美元)。

UiPath还批准了一项5亿美元的股票回购计划,考虑到UiPath庞大的净现金头寸和正现金流,猛兽财经认为这是非常合理的。至少,UiPath可以通过回购足够的股票,来抵消其股票薪酬带来的持续稀释。

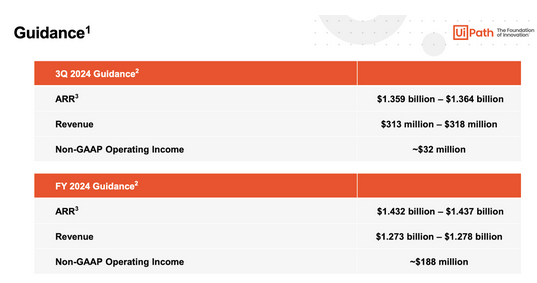

展望未来,UiPath管理层预计第三季度的年度经常性收入(ARR)将达到13.64亿美元,这意味着它的收入将同比增长22.9%,环比增长稳健。管理层还上调了全年预期,目前预计今年全年的年度经常性收入(ARR)将达到14.37亿美元,同比增长20%。除此之外,管理层还将非gaap营业收入的预期从1.68亿美元提高到了1.88亿美元。

(来源:UiPath2024财年第二季度财报)

(来源:UiPath2024财年第二季度财报)UiPath管理层预计第三季度的自由现金流将达到2.5亿美元,占收入的20%。令人难以置信的是,该公司在应对严峻的宏观环境的同时,还能够实现如此迅速的利润率增长。

在财报会议上,UiPath管理层指出,剩余的履约义务同比增长了28%,达到了9.05亿美元,当前的RPO同比增长了26.5%,达到了5.6亿美元。很多投资者认为,RPO有助于预测一家公司未来的增长率,而UiPath的RPO能在严峻的宏观环境中实现强劲增长,这说明该公司的前景非常乐观。

UiPath股票值得投资吗?

UiPath是一家企业技术公司,主要帮助客户实现流程自动化。

(来源:UiPath2024财年第二季度财报)

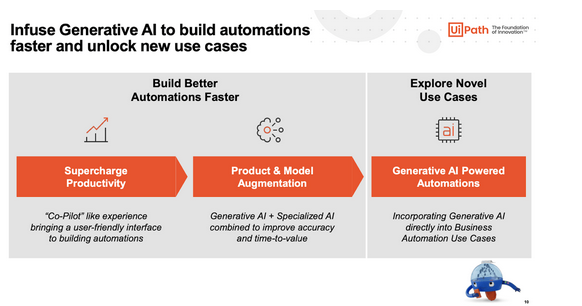

(来源:UiPath2024财年第二季度财报)UiPath希望生成式AI能够帮助其开发新的自动化产品,并使现有的自动化流程更快、更好。尽管很多公司目前可能仍处于探索如何在自己的产品中使用生成式AI的“发现阶段”,但UiPath的整个产品组合已经可以立即受益于生成式AI了。

(来源:UiPath2024财年第二季度财报)

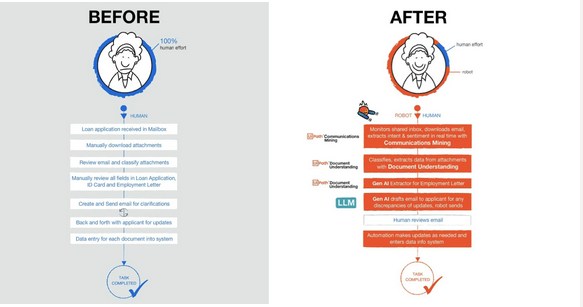

(来源:UiPath2024财年第二季度财报)从下图中,我们就可以看到UiPath的产品是如何帮助客户完成自动化贷款申请流程的。

(来源:UiPath2024财年第二季度财报)

(来源:UiPath2024财年第二季度财报)这种增长可能会在2021年为UiPath带来20 -30倍的收入,但现在是不同的时代,更高的利率导致科技行业的估值发生了残酷的重置。UiPath最近的股价低于7倍的销售额,华尔街普遍预计UiPath未来几年的收入增长将会放缓。原因是华尔街要么不相信宏观环境的改善可能会导致UiPath的收入加速增长,要么不相信宏观经济会迅速复苏。

UiPath管理层重申了20%的长期营业利润率目标,但鉴于全年自由现金流利润率预计将徘徊在20%左右,猛兽财经认为这样的指引即使不保守也可以实现。假设收入增长20%,长期净利润率为25%,市盈率与增长比率为1.5倍,那么UiPath的市盈率约为7.5倍。考虑到UiPath是经常性收入模式以及拥有强劲的资产负债表和正的现金流,1.5倍的市盈率与增长比率太低了。

在风险方面,猛兽财经认为UiPath面临的主要风险是:日益加剧的竞争风险。虽然UiPath被认为是RPA流程自动化行业的领导者,但它的竞争对手也很多,比如微软(MSFT)。

虽然华尔街多年来一直担心来自微软的竞争,但我们还没有看到这个市场出现明显的饱和。

与去年不同的是,UiPath目前的估值并不便宜——如果大盘出现新一轮波动,那么我们不会对UiPath股价出现大幅下跌感到意外。

对于目光长远的投资者来说,UiPath目前的估值看起来很稳定,但在我们对安全边际更有信心之前,UiPath需要证明它能够在更长时间内保持更强劲的增长率。

目前UiPath管理层拥有大量内部人士的股权,联合创始人兼首席执行官Daniel Dines拥有价值超过10亿美元的公司股票。

由于稳健的收入增长率,有吸引力的长期增长故事和强劲的资产负债表,猛兽财经非常看好UiPath的长期增长前景。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。

我们像猛兽一样关注着全球汹涌澎湃的美股、港股、创投等资本市场,并且为投资人和初创企业、上市公司、金融机构提供专业的财经资讯、港美股研究分析、金融圈社交、品牌营销、会议定制服务、财务顾问(FA)服务、IPO咨询、海外营销、财经公关、港美股投资者关系维护等服务,欢迎需要以上服务的朋友联系我们。猛兽财经旗下还运营着一款基于地理位置的陌生人金融社交平台:金钱世界社区。

好了,关于UiPath:一家由生成式AI驱动的流程自动化软件公司就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “铜陵”化工厂爆炸?两名造谣者被查处

- “爷爷”爷爷的石榴树

- “陈老”高山仰止,景行行止 ——读春桃老师所著《国医》

- “知网”中国知网用户委员会两名成员公开亮相

- “宜宾”近2万人参加!2023宜宾长江马拉松开跑:埃塞俄比亚选手包揽全马组男女前三名

- “鲁南”鲁南制药集团建厂55周年:“向新向未来”

- “民谣”玉林民谣,从成都走向深圳

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “可持续”“京澳25”公益计划启航

- “收入”快递价格战激烈,单票收入下滑探近年新低

- “亿元”V观财报|五大险企前三季度保费收入超2.2万亿,同比增长6.3%

- “中国移动”中国移动钱岭:移动云签约云大单超6200个 拉动收入超225亿元

- “客运量”IATA:2023年Q2各市场航空客运普遍增长

- “数字”我国数字出版产业收入规模逾1.35万亿元

- “亿元”伽马数据:2023年8月中国游戏市场实际销售收入292.26亿元 同比上升46.08%

- “销售收入”中秋国庆假期消费市场火热 旅游游览服务销售收入同比增1.1倍

- “销售收入”国家税务总局:中秋国庆假期住宿餐饮服务销售收入同比增长25.5%

- “苹果”“被抛弃”的A股果链“自救”之路:谁能率先摆脱苹果“依赖症”?

- “亚运会”坐拥4.87亿粉丝,电竞进入亚运成功破圈,从业者:收入和工作都变多了