“市场”Canalys:预计2023年中国汽车出口总量有望达440万辆

今天,很高兴为大家分享来自飞象网的Canalys:预计2023年中国汽车出口总量有望达440万辆,如果您对Canalys:预计2023年中国汽车出口总量有望达440万辆感兴趣,请往下看。

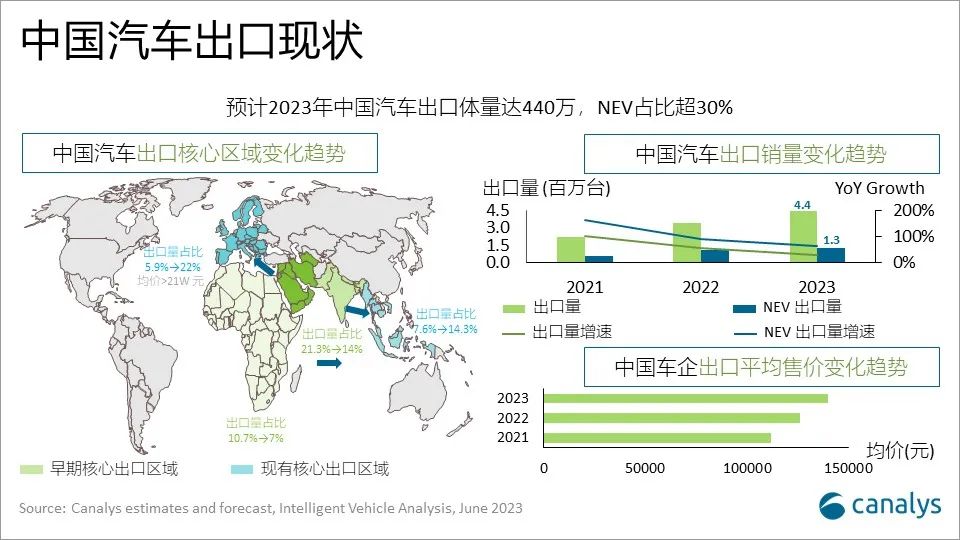

Canalys发布最新研究报告称,自2020年,中国汽车出口量不断攀升。2022年超德国成全球第二大汽车出口国,同比增长55.3%。2023年第一季度,超日本成为全球最大的汽车出口国,其中NEV出口量的增长,是汽车整体出口增长的核心原因。Canalys预计,在2023年,中国汽车出口总量有望达440万辆,其中NEV占比有望超30%。

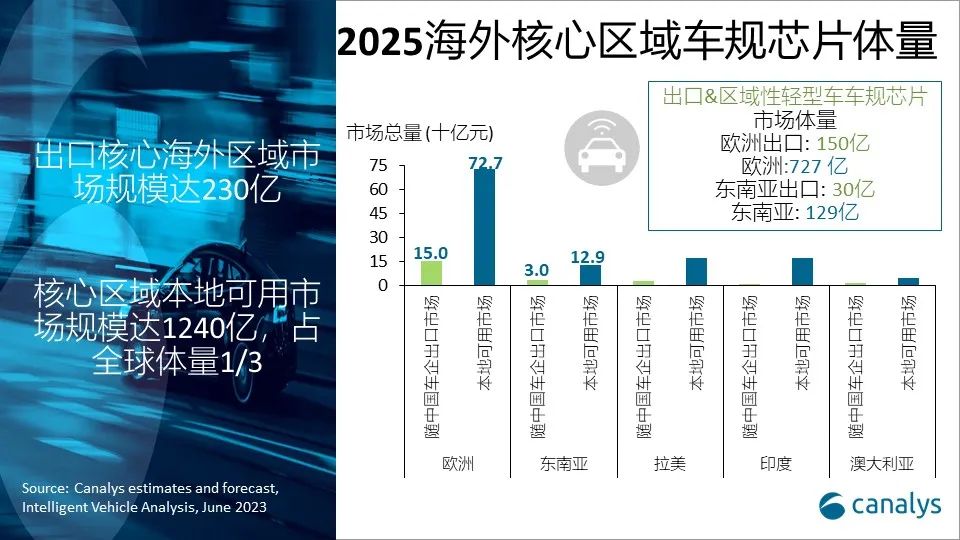

结合2025年,五大核心出口区域本地轻型车市场体量、动力结构,以及中国在各区域出口轻型车体量。Canalys预估到2025年,中国出口五大核心海外市场产生的车规芯片体量将达230亿人民币,其中出口欧洲市场体量将达150亿,出口东南亚市场体量将达30亿,两个市场将占总出口体量的75%。2025年五大核心区域产生的本地车规芯片体量预计达1240亿元,其中欧洲市场,将贡献727亿元,占五大核心区域总体量的58%。

中国车企和供应链面临机遇和挑战是什么?

Canalys指出,全球轻型汽车市场将逐步复苏,预计到2025年和2030年,轻型汽车的销量将分别达到8340万辆和8830万辆;Canalys预计,由于政府禁燃政策明确,补能和储能设施的覆盖范围扩大,以及更具性价比的新能源汽车产品线的丰富,2023年将成为全球轻型电动汽车市场快速发展元年;车规芯片市场将继续增长,到2025年,全球轻型车车规芯片市场预计将达到3573亿元;智能辅助驾驶和智能座舱soc芯片市场正走向成熟,给供应链公司带来更多机遇和挑战。

2025年全球轻型车车规芯片体量有望达到3573亿元

Canalys表示,受加息,经济增长放缓和劳动市场日益艰难等多重因素影响,过去两年全球汽车消费者的消费信心不足;叠加疫情导致核心零部件短缺,原材料价格上涨等因素,过去两年全球汽车市场略显疲软,其中2022年,全球轻型汽车市场同比下降0.6%;自2023年开始,全球工业生产的逐步恢复将带动全球轻型车市场增速恢复,预计在2025与2030年,全球轻型车销量有望将达到8340万辆与 8830万辆。

Canalys认为,2023年将成为全球范围内轻型新能源汽车高速增长元年:禁燃政策的逐步清晰;补能与储能基础设覆盖率增加;更多具有性价比(续航里程更长、支持快充技术、价格更加合理)的新能源汽车产品上市;保险业务在内的汽车产业服务逐步完善。

预计在2023年、2025年及2030年,全球NEV销量将分别达到1430万辆、1920万辆以及3530万辆;其中同时支持智能座舱与L2 & L2+以上智能辅助驾驶能力的智能网联新能源汽车,即SEV,在2023年、2025年与2030年在整体市场中的占比,有望达到12.4%,22.4%以及30.4%。

相对于全球市场,中国自主造车势力与造车新势力在NEV领域布局更早,让中国新能源(4.450, 0.25, 5.95%)汽车产业,在技术前瞻性、资本实力、人才储备与产业链等多个维度形成差异化竞争优势,共同推动中国新能源汽车产业,在2021年进入NEV高速发展时期,2022年NEV同比增长接近100%。Canalys 预计,在2025与2030年,中国NEV轻型车市场规模有望达到1240万辆与1870万辆,其中SEV在整体轻型车市场中的市场占比,有望达到30.3%与43.8%。

随NEV销量增加以及NEV整车芯片单价提升,车规芯片产业未来将持续保持高速增长;预计在2025年,全球轻型车车规芯片市场总量有望达3573亿元,l2及更高级别辅助驾驶芯片体量有望达到890亿元,智能座舱SoC芯片有望达到264亿元。对于中国市场,整体车规芯片、l2及更高级别辅助驾驶芯片以及智能座舱SoC芯片市场总量,预计分别达到1530亿元、360亿元以及90亿元。

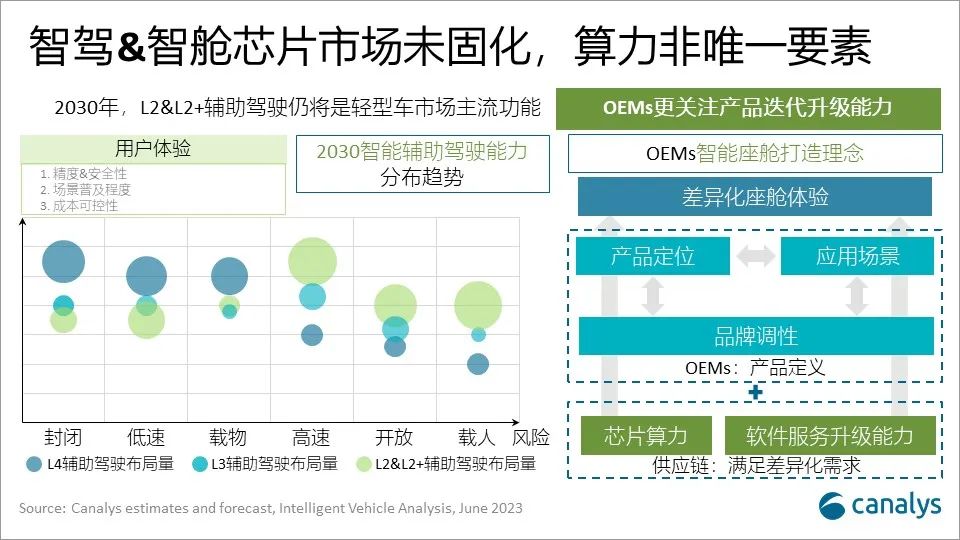

智能辅助驾驶与智能座舱SoC芯片市场仍未固化

自主车规产业链企业在面对快速增长的市场机遇的同时,也将面对来自海外消费电子芯片厂商以及传统厂商,不断在市场中加码所带来挑战。

对于智能辅助驾驶功能落地时间,综合自动驾驶过程中车企、车主以及保险公司责任主体界定不清晰、高精度地图成本过高,车路协同技术将于2025年进入发展期,2030年后实现技术快速落地的考量。

Canalys预计,在2030年前,L4辅助驾驶功能将重点在“低速”,“载货”以及“封闭”的特殊场景下落地,其中包括封闭园区及部分高速物流干线;同考虑L3 “松手”,但 “不松眼”的本质,让L3功能的综合用户体验与市场中高级别的“L2+”功能体验相似,甚至更低;因此,Canalys预计,在2030年前,L2及L2+辅助驾驶功能仍将是轻型车市场的主流能力;综合对多家车企调研结果显示,未来三年,L2+级辅助驾驶功能将快速下探至20万级产品,L2级辅助驾驶功能将快速在15万级主流市场中落地。

尽管目前国内自动驾驶芯片虽与海外厂商存在差距,但在整体技术路径仍在探索,自主芯片公司持续提升芯片算力,以及对于自动驾驶芯片来说,算力并不是唯一标准,效率、软硬结合能力也很重要的情况下。Canalys认为,现阶段,辅助驾驶芯片市场仍处于早期发展阶段。

但需要关注的是,2023年,中国NEV市场正式进入淘汰赛阶段,市场内卷程度加剧,车企未来持续将成本压力向供应链转移;因此在特殊阶段,中国自主厂商除考虑如何提升芯片质量外,如何提升产品装机量以及解决规模化量产问题变得更为重要。

相较于智能辅助驾驶较高的技术壁垒,以及现阶段消费者教育不完善,绝大多数车企无法将智能辅助驾驶作为产品或品牌的核心买点;智能座舱因可以为用户提供更直观的个性化、差异化体验,成为车企塑造产品差异化最好的切入点之一,而差异化体验需要与品牌调性、产品定位、产品应用场景相关联的特质,让芯片算力成为车企选择供应商以及解决方案过程中的关键要素,但非唯一要素。

从2023年开始,自主NEV产品在10-20万主流市场中,加速对传统一线合资品牌ICE产品的替代,为自主供应商提供更多市场机会。但需要关注到的是,淘汰赛过程中,车企更关注产品市场占有率,对产品营利性关注度不高的阶段性特点,让多数车企选择以堆料的方式体现产品差异化。2022年高通8155芯片下放至20万级市场, 2023年开始,进一步在15万级主流产品中渗透,就是最好的证明。

同时随新旗舰产品,即舱驾一体Soc上市后,老旗舰产品将进一步在市场中下探;同时综合考量车规芯片在开发过程中的时间、技术与成本压力。Canalys认为,短时间内,包括高通(QCOM.US)、英伟达(NVDA.US)在内的海外头部企业,并不会像其在消费电子业务中一样,针对主流市场打造中端系列产品,这也会让自主供应商在算力层面上承压。

但在软件定义汽车背景之下,主机厂最关注的采购要素,不再是原有单一硬件指标,而是关注产品可以不断迭代升级的软件服务功能,这也推动座舱SoC供应商与车企间关系的转变。因此中国座舱芯片供应链企业需要有效借用中国本土软件供应商的优势,或本土软件生态先进性,深度参与到主机厂产品开发过程中,有针对性地满足主机厂定制化需求,来塑造差异化优势。

相比于国内市场高压竞争环境,海外市场环境现阶段略显友好,尤其是在中国汽车出口量不断增长,自主车企扎堆海外布局的背景下,如何有效的借船出海,同时在海外市场中高效赋能中国OEMs,将是中国车规芯片供应链企业抓住海外市场第二增长曲线机遇的关键。

随中国车企全球扩张,汽车芯片企业将面临哪些机遇?

Canalys指出,自2020年,中国汽车出口量迅速增长,在2022年和2023年,分别超德国和日本,成为世界上最大汽车出口国;新能源汽车出口量增长是中国汽车出口增长的核心驱动力(2.970, 0.01, 0.34%);中国车企海外扩张和投资,同时输出高质量工业水平和供应链管理系统对打造世界级品牌至关重要。此外,Canalys预计到2025年,出口到五大核心海外市场产生的车规芯片体量将达230亿元。

中国汽车出口已进入高质量发展阶段

销量角度分析:自2020年,中国汽车出口量不断攀升。2022年超德国成全球第二大汽车出口国,同比增长55.3%。2023年第一季度,超日本成为全球最大的汽车出口国,其中NEV出口量的增长,是汽车整体出口增长的核心原因。Canalys预计,在2023年,中国汽车出口总量有望达440万辆,其中NEV占比有望超30%。

供需角度分析:2021年,疫情导致海外供应链不稳定,是中国汽车出口增长的核心原因。2022年后,海外新能源汽车市场红利显现。中国车企在以下领域积累优势:在电动化&智能化领域具备先发优势,同时产能充足,产品交付时间短;全球化新品牌与通用电动汽车平台的建立;高性价比与高产品力,错位打击多数外资品牌;外资品牌NEV转型时间滞后以及核心技术研发进度不及预期。

出口核心区域角度分析:中国汽车出口核心区域,正逐步由过去的非洲,中亚,南亚等“不规范区域”向欧洲及东南亚等“经济发达”与“汽车产业发达地区”转移,中国出口到上述两大核心区域轻型车总量占中国总出口量的占比,从2020年的5.9%与7.6%,增长至2022年的22%与14.3%,其中,中国汽车产品,2022年欧洲市场平均出口价超21万元人民币。同时中国汽车出口平均售价从2021年的11.2万元人民币增长至14万人民币,涨幅超25% 。

中国自主车企正积极布局海外市场

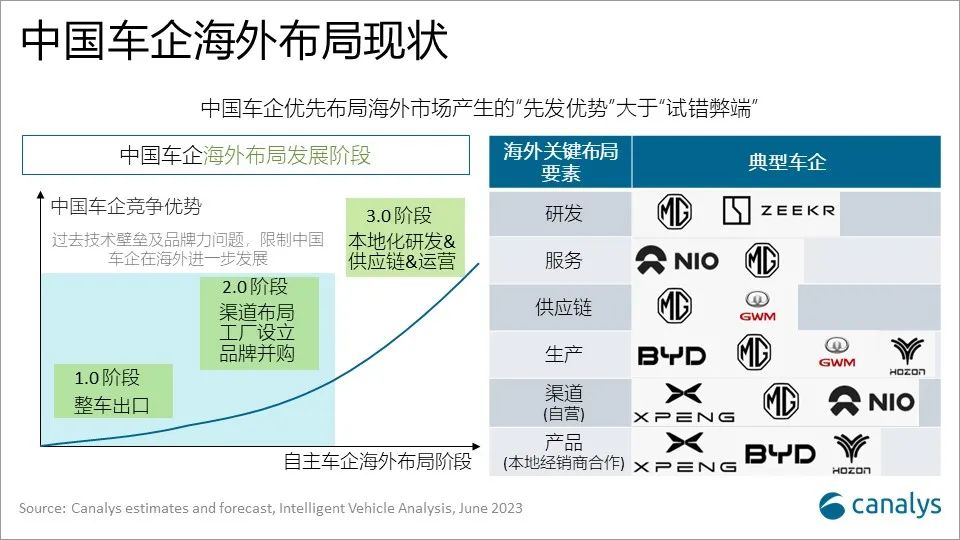

在出口体量持续增长的背后,蕴含着中国车企出海核心战略与目标的转变。其中核心出海战略,从过去以简单的产品贸易出海为主,通过与当地经销商合作,依托国内完善的产业链优势和高性价比策略赢得市场,向现在的高产品力、创新型服务与技术转变。出海核心目标也逐步向高端化、本地化,以及品牌化转型。

在海外市场本地化进程中,中国车企也将面临诸多挑战:贸易保护、本地数据管理等政治因素;产品在海外市场本地化需求存在差异,以及海外生态不如中国市场丰富;品牌美誉度与销售策略制定问题;以及芯片通信认证与网络安全等合规问题。

随着中国车企出口体量不断增长,以及在海外市场在自主车企中战略地位的变化。自主车企海外投资建厂,同时输出高质量与高效的产业链与管理体系,对于自主主机厂打造世界级品牌,实现产品力与成本的最佳平衡,以及抵抗外部风险变得至关重要。优先布局海外市场所产生的先发优势将大于试错弊端,成为主流车企布局海外市场的共识之一。

对于供应链企业来说,意识到车企海外布局一定是长期战略至关重要。这种情况之下,如何识别具有先发优势的合作伙伴,找准前期出口体量充足,未来本地市场发展潜力大的海外市场,以及思考如何与主机厂打造创新合作模式,共同解决海外布局风险,是供应链企业能否成功借船出海的关键。提前了解海外市场法规,解决包括海外通讯认证在内的合规问题,并与海外生态形成合作,将有效弥补企业在海外生态布局的弊端。

结合现有自主汽车品牌海外布局措施,以及中国车企提升海外市场综合竞争力的需求,Canalys总结中国车企海外布局发展路线图,过去受技术壁垒及品牌力影响,多数车企局海外布局,局限于1.0阶段,少部分车企在欠发达地区布局工厂与渠道,或以较高资金代价并购海外企业,但很难进一步发展。近些年来,在NEV技术领先的前提下,部分车企开始尝试3.0阶段布局,在产品研发阶段考虑全球化需求,同时尝试对外输出创新型运营体系。Canalys认为,在成本控制、技术以及理念优势加持下,增大了这部分企业在3.0阶段取得成功的可能性。

2025年中国车企五大核心海外市场表现预测

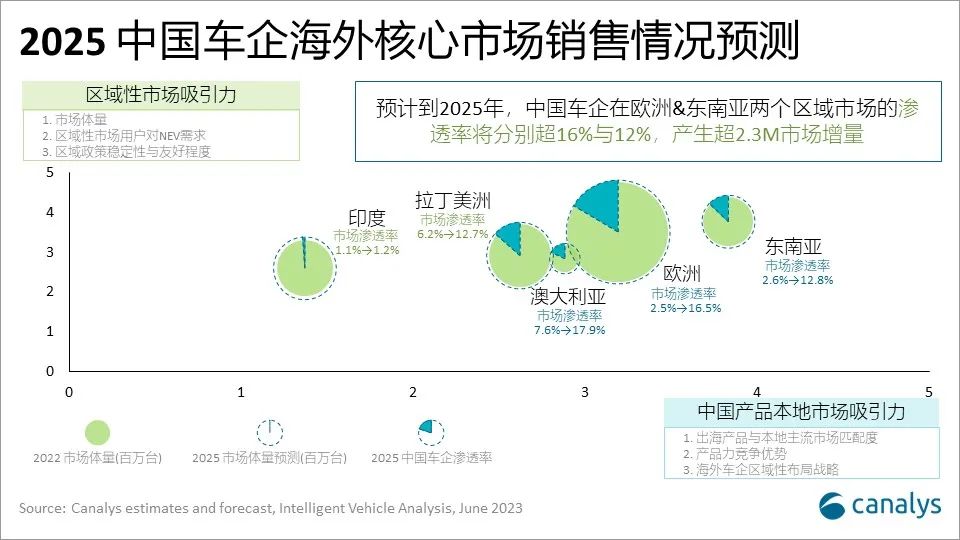

综合中国产品本地市场吸引力与各区域市场吸引力,Canalys对欧洲、东南亚、澳大利亚、印度以及拉丁美洲五个核心区域,2025年区域市场体量及中国汽车产品渗透率进行预测。整体轻型车市场,五大核心区域市场将与全球汽车市场发展趋势保持同频。预计在2025年,欧洲与东南亚整体轻型车市场体量将分别增长至1370万辆与380万辆。

东南亚市场:综合考虑现有市场汽车千人保有量低于100台,远低于世界均值。在人口红利显现的情况下保持GDP高速增长等因素,Canalys预计,在未来的10年内,东盟整体汽车市场将进入高速发展期。尽管现阶段,东南亚轻型车NEV渗透低于其他主流国家,在以泰国及越南为代表的国家,持续出台针对新能源产业的扶持政策、加大基础设施的投放力度。叠加中国-东盟自由贸易区建设以及《区域全面经济伙伴关系协定》(RCEP)颁布等利好因素,都将推动中国汽车产品,尤其是新能源产品在东南亚市场中渗透率进一步提升。

预计2025年,中国汽车产品在东南亚区域的渗透率,将由2022年的2.6%快速提升至12.8%。当然中国汽车品牌在东南亚市场销售过程中,将面临出口产品均价略高于本地主流市场1.4-1.7万美金均价,以及日系、韩系品牌在东南亚高品牌认可度的影响。但随着中国汽车产品完成在本地化设计与生产后,将有效解决成本与产品适配性的同时,通过承担更多社会责任,快速提升中国自主品牌在当地的认可度与影响力。

欧洲市场:2022年,欧洲车企推动NEV渗透率提升意愿较弱,加上地缘冲突对汽车供应链影响,导致总销量下滑,进而影响NEV市场需求。随2022年末开始,供应链问题边际效应减弱,叠加特斯拉欧洲产能提升以及欧洲车企转型加速,未来欧洲市场有望逐步恢复增速,同时伴随着NEV渗透率进一步提升。预计到2025年,欧洲新能源市场渗透率将超40%。同时考虑欧洲市场主流产品平均售价与中国汽车出口产品均价的高度贴合,以及欧洲NEV市场教育成熟度较高等特征。预计在2025年,中国汽车产品在欧洲市场中渗透率有望提升至16.5%。

2025年五大中国汽车出口海外核心区域车规芯片市场体量预测

结合2025年,五大核心出口区域本地轻型车市场体量、动力结构,以及中国在各区域出口轻型车体量。预估到2025年,中国出口五大核心海外市场产生的车规芯片体量将达230亿人民币,其中出口欧洲市场体量将达150亿,出口东南亚市场体量将达30亿,两个市场将占总出口体量的75%。2025年五大核心区域产生的本地车规芯片体量预计达1240亿元,其中欧洲市场,将贡献727亿元,占五大核心区域总体量的58%。

Canalys认为,在自主供应链企业随中国车企出海成为必然趋势的情况下,现阶段,供应链企业应该在对核心出口市场的新能源汽车产业相关政策,海外车企与竞品企业的产品与技术策略等海外市场情况进行积累,提升海外市场认知,来协助制定海外市场进入策略,尤其是欧洲与东南亚市场。

好了,关于Canalys:预计2023年中国汽车出口总量有望达440万辆就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “铜陵”化工厂爆炸?两名造谣者被查处

- “爷爷”爷爷的石榴树

- “陈老”高山仰止,景行行止 ——读春桃老师所著《国医》

- “知网”中国知网用户委员会两名成员公开亮相

- “宜宾”近2万人参加!2023宜宾长江马拉松开跑:埃塞俄比亚选手包揽全马组男女前三名

- “鲁南”鲁南制药集团建厂55周年:“向新向未来”

- “民谣”玉林民谣,从成都走向深圳

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “可持续”“京澳25”公益计划启航

- “同比增长”失守3000点后,A股市场的危与机|智氪

- “广州市”广州活禽经营市场继续每月一休市

- “城市”万科郁亮:压缩得越厉害,反弹越快,市场会自我修复

- “中国市场”消息称三菱汽车已经决定退出中国市场,发展重心将转移至东南亚

- “隐私”Find N3 为用户隐私上锁

- “山泉”农夫山泉怡宝们陷「增长困境」,瓶装水杀回“2元区”

- “汽水”“国产汽水第一股”来了!湖北前首富兰世立操盘,二厂汽水借壳登陆港股

- “酒鬼”酒鬼酒全国市场所有产品停止接收销售订单 做法令人奇怪 谁下令的?

- “商务部”美对华芯片出口限制“再升级”,商务部:中方对此强烈不满坚决反对

- “三星”三季度全球手机市场颓势依旧 荣耀、华为逆势增长