“三星”成本和经营压力下三星跟随减产,存储器行业库存清理有望加速?

今天,很高兴为大家分享来自21世纪经济报道的成本和经营压力下三星跟随减产,存储器行业库存清理有望加速?,如果您对成本和经营压力下三星跟随减产,存储器行业库存清理有望加速?感兴趣,请往下看。

21世纪经济报道记者骆轶琪 广州报道

在存储器市场一直以来有一个风向标:三星。

每一轮的行业下行周期,主流公司通常会选择减产/减少资本开支的方式应对;三星则通常凭借逆势扩张方式,扛着资金压力反而继续投资,在一个个下行周期,通过这种方式三星作为后发者走到了今天存储原厂(颗粒供应商)的头部位置。

本轮存储器下行周期延续至今,三星此前扛了很久没有表态要减产,但近期终于开始了减产动作。

对于行业来说,作为上游的存储原厂一旦减少生产投入,就类似于上游的水龙头被关小,下游就会有相对更充裕的空间应对“积水”(库存)难题。换言之,头部存储原厂表态要减产后,下游的库存清理过程将有望加速。

此外,市场消息显示,美光和三星还在近日通知代理经销商,不再提供低于行情价的产品。要知道,此前包括三星在内的头部厂商部分存储产品已经跌破了成本价。这种控价作为,显示出存储行业的确已经严重承压,也意味着龙头厂商的一种调整决心。

存储器市场的跌跌不休终于要被慢慢缓解,但这个过程也并不短。

跌跌不休

财报可以明显看到三星正承受的业绩压力。

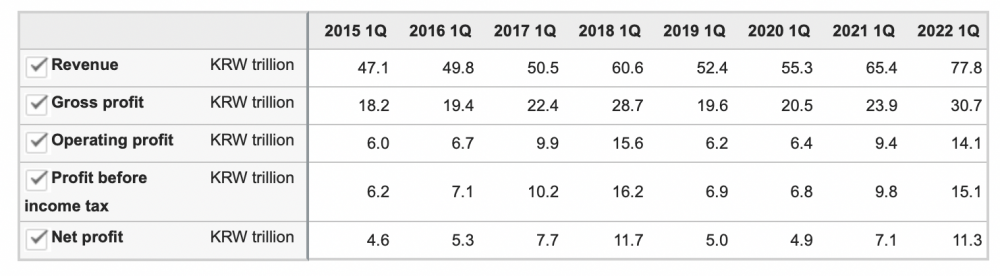

近期发布的财报显示,三星在2023年第一季度实现净利润1.57万亿韩元,在2022年同期净利润为11.3万亿韩元。纵观2015年至今的第一季度,当前正是净利润最受压力的时期。

(2015-2022年第一季度三星的历史业绩表现,图源:三星官网)

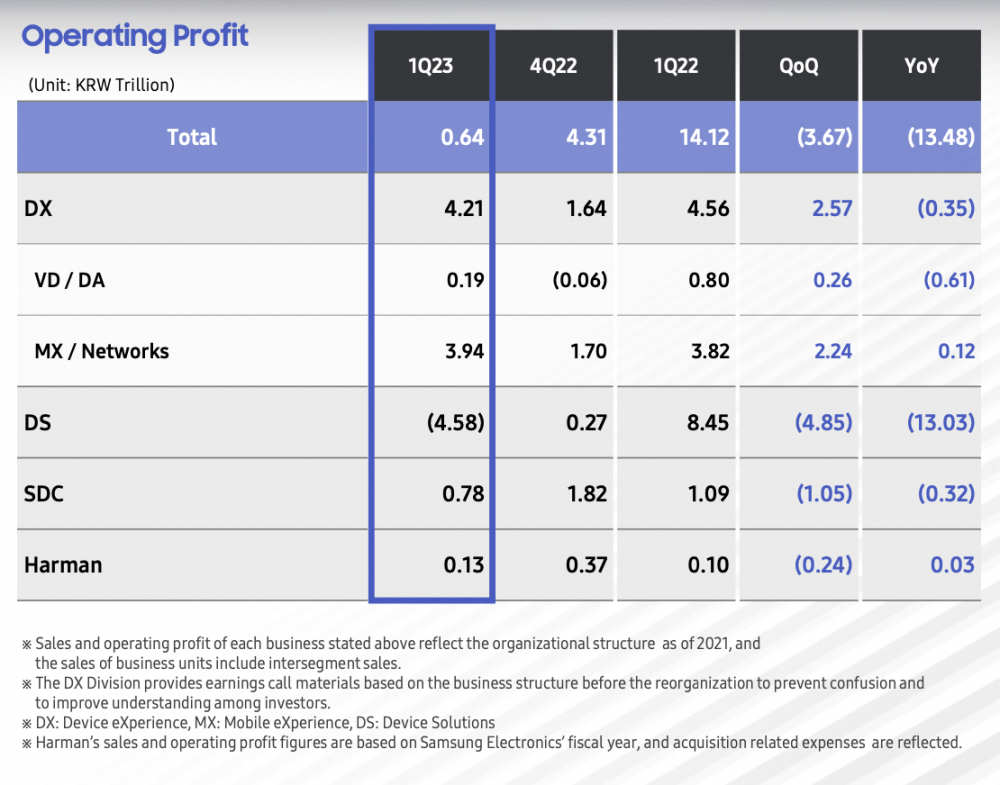

(2015-2022年第一季度三星的历史业绩表现,图源:三星官网)在旗下四大业务中,DS(Device Solution)部分出现4.58万亿韩元的较大经营性亏损,也致使公司整体经营性利润为0.64万亿韩元,当然同时DX(Device eXperience)部分业务实现了成长。

(三星旗下四大业务部分的经营性利润表现,DS大幅亏损。图源:三星公告)

(三星旗下四大业务部分的经营性利润表现,DS大幅亏损。图源:三星公告)DS主要包含两部分业务:晶圆代工和存储器。公司方面指出,该部分业务利润下滑,主要源于存储器业务需求疲软、晶圆代工业务产能利用率下降,同时伴随持续的需求疲软和客户层面库存调整。

DX业务一直以来是三星在下行周期扛利润的关键部门,核心是手机和电视等终端产品。公司指出,由于高端机型Galaxy S23系列的强劲销售和以高端电视为主的销售组合增强动作,推动该部分业务改善。

财报显示,当前三星的DX部分经营利润已经无法覆盖DS部分的经营亏损,前者在一季度实现经营利润4.21万亿韩元。显示出整体业绩层面的压力。

当然,存储器产品本身也存在运营压力。调研机构TrendForce集邦咨询此前表示,由于部分供应商如美光、SK海力士已经启动DRAM内存市场的减产,相较第一季DRAM均价跌幅近20%,预估第二季跌幅会收敛至10%-15%。不过,由于2023下半年需求复苏状况仍不明确,在目前原厂库存水位仍高的情况下,除非有更大规模的减产发生,后续合约价才有可能反转。

NAND Flash闪存市场方面同样处在供给过剩状态,该机构预估,第二季NAND Flash均价仍将持续下跌,环比下跌幅度收敛至5%-10%。而后续恢复供需平衡的关键在于原厂是否有更大规模的减产。若目前需求端未再持续下修,NAND Flash均价有机会在第四季止跌反弹;反之,反弹时间恐再延后。

调研机构Gartner也指出,存储器行业正面临产能和库存过剩问题,这将在2023年继续对平均销售价格(ASP)造成巨大压力。预计2023年存储器市场收入总额为923亿美元,下降35.5%。但该市场将在2024年回升70%。

近日,三星在发布业绩预告之后终于开始跟进减产动作。据三星方面表示,将把内存芯片产量削减到合理水平,减产主要针对三星电子已经确保供应的产品,当然三星还将继续投资基础设施和研发。

由此,位居存储行业“水龙头”位置的头部原厂相继宣布关小“水流”,进一步给自身和下游减轻库存压力带来助力。

恢复路上

此轮半导体下行周期走到至今,手机终端层面的库存调整已经到了相对健康的状态,对于存储器,反而找到一个新的增长点。

今年以来,16GB DRAM+1TB NAND Flash配置的手机开始出现在3000元左右价位段,且大受市场欢迎,某种程度刺激了对于高容量存储器的需求。

有业内人士对21世纪经济报道记者指出,乐观来看,存储产业的转折点可能出现在第三季度末左右,真正行业大范围回暖应该就在下半年。

纵观近期动态,Counterpoint研究总监盖欣山向21世纪经济报道记者分析,“个人认为,在存储器市场,美光是率先宣布减少资本开支,SK海力士紧接着有表态。三星撑了很久后,在近期宣布了减产。这代表存储市场的成本压力已经较难接受,那么三星的减产对于行业来说某种程度是好消息,当然,最终市场的反弹速度还是要看终端需求的拉动。”

他指出,当前存储器市场库存依然高企,三星的动态意味着存储价格将在未来两个季度相对稳定,不再会明显下行,但存储器确定的恢复或许会在2024年。

长周期角度看,存储器市场是一个价格波动极大的领域。在下行周期中,价格能跌至如今行情,但是在需求紧俏时,又能有极大涨幅。因此倘若恢复到上行周期,存储行业也将再度跃起。

据Gartner分析师预测,2023年DRAM市场收入总额为476亿美元,下降39.4%。但在2024年将供不应求,DRAM收入将随着价格的回升而增长86.8%。

同时预测在接下来的六个月中, NAND Flash市场将面临与DRAM类似的状况。预计2023年NAND市场收入将减少至389亿美元,下降32.9%。但该市场的收入将在2024年由于严重供应短缺而增长60.7%。

“目前存储器最大的应用市场不是手机,而是数据中心,待数据中心库存去化完毕,包括微软、亚马逊等巨头重启需求后,预计未来1-2年出现乐观表现,那么届时存储器价格就可能出现明显上涨。”盖欣山续称,总体预估存储器在第三季度见底,第四季度表现持平,因此对明年会有更大期望,但明年是否会出现较大复苏,仍要观察头部厂商的资本支出表现。

(作者:骆轶琪 编辑:林曦)

好了,关于成本和经营压力下三星跟随减产,存储器行业库存清理有望加速?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “铜陵”化工厂爆炸?两名造谣者被查处

- “爷爷”爷爷的石榴树

- “陈老”高山仰止,景行行止 ——读春桃老师所著《国医》

- “知网”中国知网用户委员会两名成员公开亮相

- “宜宾”近2万人参加!2023宜宾长江马拉松开跑:埃塞俄比亚选手包揽全马组男女前三名

- “鲁南”鲁南制药集团建厂55周年:“向新向未来”

- “民谣”玉林民谣,从成都走向深圳

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “可持续”“京澳25”公益计划启航

- “亚马逊”哪些以色列芯片公司已被美国企业收购?

- “同比增长”失守3000点后,A股市场的危与机|智氪

- “广州市”广州活禽经营市场继续每月一休市

- “三星”OPPO刘作虎:做好产品才能穿越周期 折叠屏出海将与三星全面竞争

- “城市”万科郁亮:压缩得越厉害,反弹越快,市场会自我修复

- “三星”畅享智能互联 三星Galaxy Tab S9 FE即将开售

- “三星”三星公布芯片计划:3年内量产2纳米 5年内超越台积电

- “中国市场”消息称三菱汽车已经决定退出中国市场,发展重心将转移至东南亚

- “山泉”农夫山泉怡宝们陷「增长困境」,瓶装水杀回“2元区”

- “汽水”“国产汽水第一股”来了!湖北前首富兰世立操盘,二厂汽水借壳登陆港股