“贝因美”贝因美重回“三甲”的路不好走

今天,很高兴为大家分享来自投资者网的贝因美重回“三甲”的路不好走,如果您对贝因美重回“三甲”的路不好走感兴趣,请往下看。

《投资者网》丁琬璎

2月以来,“国产奶粉第一股”贝因美股份有限公司(以下简称“贝因美”, 002570.SZ)忙于“公告”。

2月9日,贝因美公告称,其控股股东贝因美集团和实控人谢函及其关联方于近日收到杭州中院出具的《执行通知书》、《执行裁定书》,要求其向申请执行人支付款项3.16亿元。

同一天,贝因美又披露公告,控股股东贝因美集团于2月7日签署《表决权委托协议》,已将前述4800万股份的对应表决权,委托金桔投资,随后,收到深交所下发的关注函。

就在1月底,贝因美披露的2022年度业绩预告显示,预计2022年归母净利润亏损1.2亿元至1.8亿元。

控股股东高比例质押

2月23日,贝因美发布公告称,控股股东贝贝因美集团及其一致行动人被质押及冻结的上市公司股份数量为1.95亿股,占其所持公司股份总数的99.22%,其中,被司法冻结的股份数量为5746.66万股,占其所持上市公司股份总数的29.26%。而在此前的2月18日公告中,贝因美当时还称,被司法冻结的股份占其所持上市公司股份总数的26.90%。一周时间,贝因美集团被司法冻结的股份占比增长了2.3%。

值得一提的是,在2月9日晚,贝因美还发布公告称,公司控股股东贝因美集团、实际控制人谢宏及其关联方于近日收到杭州市中级人民法院出具的《执行通知书》,要求贝因美集团、谢宏及袁芳向申请执行人长城国融共计支付款项3.16亿元。

此番强制执行,源于5年前的一次股票收益权融资。公开信息显示,贝因美集团质押给中航信托股份有限公司、后转让给长城国融的4800万股贝因美公司股份。因无力偿还,贝因美集团质押给中航信托的4800万股股票被申请强制执行。

贝因美在该公告中提到,相关被质押股份若被法院强制执行,可能引发其控股股东(贝因美集团)的后续被动减持,非其主观意愿的减持行为。

值得一提的是,在披露其实控人被执行事项的同一日,贝因美也披露公告,控股股东贝因美集团于2月7日签署《表决权委托协议》,已将前述4800万股份的对应表决权,委托金桔投资,委托期限自协议生效之日起不超过2年。公开信息显示,金桔投资成立时间为 2023年1月10日,也就是成立至公告发布日,还不足一个月。

公告一出,深交所及下发关注函,要求贝因美说明贝因美集团被冻结、质押股份是否存在强制平仓风险,是否可能导致贝因美控制权发生变更等情况。

2月17日,贝因美在回复中称,相关质押股份均未设定强制平仓线,故不存在强制平仓风险。贝因美集团正在通过盘活、变现资产,努力回笼资金等方式力争妥善解决相关债务问题。此外,贝因美在上述回复中称,表决权委托目的是为了推动贝因美集团相关债务问题得到妥善解决,积极维护上市公司控制权稳定,保护中小投资者合法权益。

分析人士认为,贝因美控股股东的高比例质押状态,如果一旦发生强制平仓或其他以质押股权为标的的司法处置,都可能造成贝因美控股结构的变化。此外,尽管大股东的问题并不会直接导致上市公司退市,但是会对上市公司正常经营带来很大困难。

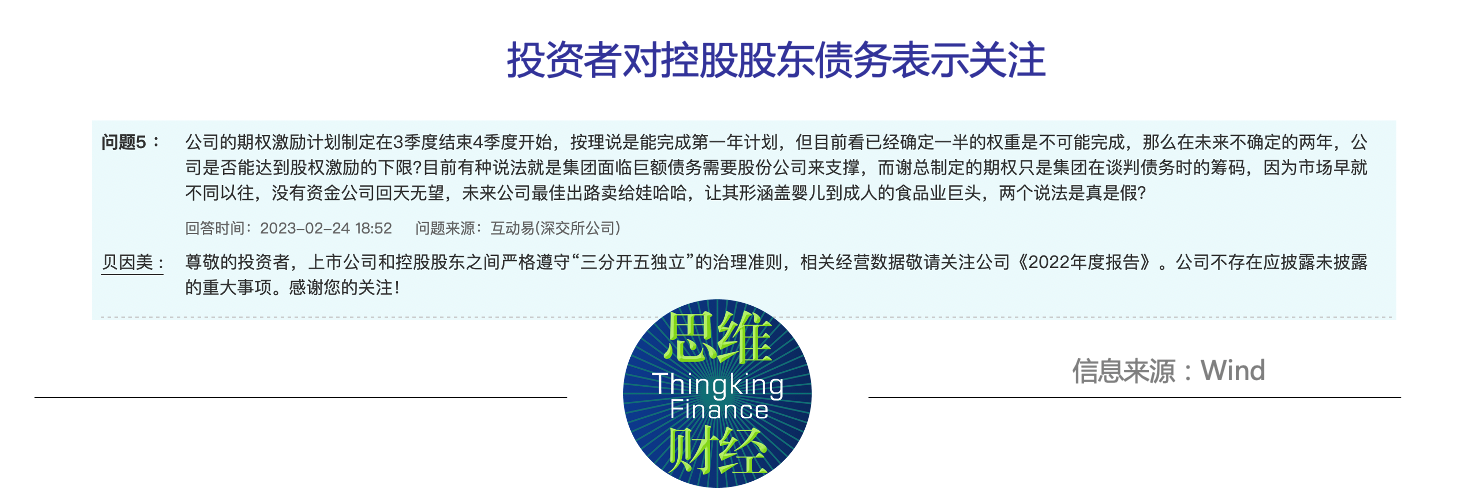

互动平台上,有投资者也对控股股东的困境表示关注。

新生儿减少业绩预亏

官网显示,贝因美品牌初创于1992年,以“育儿专家,亲自顾问”为品牌定位,业务涵盖婴幼儿食品、亲子用品的研发、生产和销售,涉及亲子服务、亲子健康、亲子教育等领域。

公开信息显示,贝因美公司成立于1999年,并于2011年在深圳主板上市交易,被称为“国产奶粉第一股”。

今年1月31日,贝因美披露2022年业绩预告,2022年度归属于上市股东净利润预计亏损1.2亿元至1.8亿元。

关于业绩变动的原因,贝因美在公告表示,一方面,报告期内新生儿出生数持续下降,婴配粉行业市场增长趋缓。

公开信息显示,新生儿出生数持续下降,而出生率下降导致奶粉产量直线下降。

根据国家统计局的数据,2022年中国全年出生人口956万人,这是1950年以来,年出生人口首次跌破1000万。根据中国奶业协会的数据,2016年-2021年中国奶粉产量从139万吨降至97.9万吨。

此外,上述业绩预告中提到,与此同时,受疫情影响,公司整体运营节奏被打乱,部分订单无法及时满足,成本费用上升,应收账款回款风险加大,公司进一步增加应收账款坏账准备计提。

数据显示,2020年、2021年贝因美应收账款账面余额分别约11.45亿元、11.39亿元,坏账准备余额分别为5.03亿元、3.98亿元。

据了解,在2015年,奶粉配方注册制出台新规后,各大厂商为清库存大打价格战,贝因美为抢占市场开始对优质客户大幅度授信。即向分销商、经销商大量压货,应收账款或就此埋下隐患。

乳业分析师宋亮表示,向经销商赊销货物是贝因美的一大问题,这些赊销的产品卖不掉就形成了积压的库存,进一步形成应收账款,而积压后日期不好的货品,仍然需要贝因美来清理,只能亏损出清。

“2022年对于贝因美来说是非常艰难的一年。”中国食品产业分析师朱丹蓬表示,“体系的不稳定,新品的乏力,老品的滞销,给贝因美的现金流带来了非常大的影响,这也是后续影响公司整体运营的一个很重要的因素。2022年的业绩真实的反映了整个贝因美目前的现状,以及整体的不佳。”

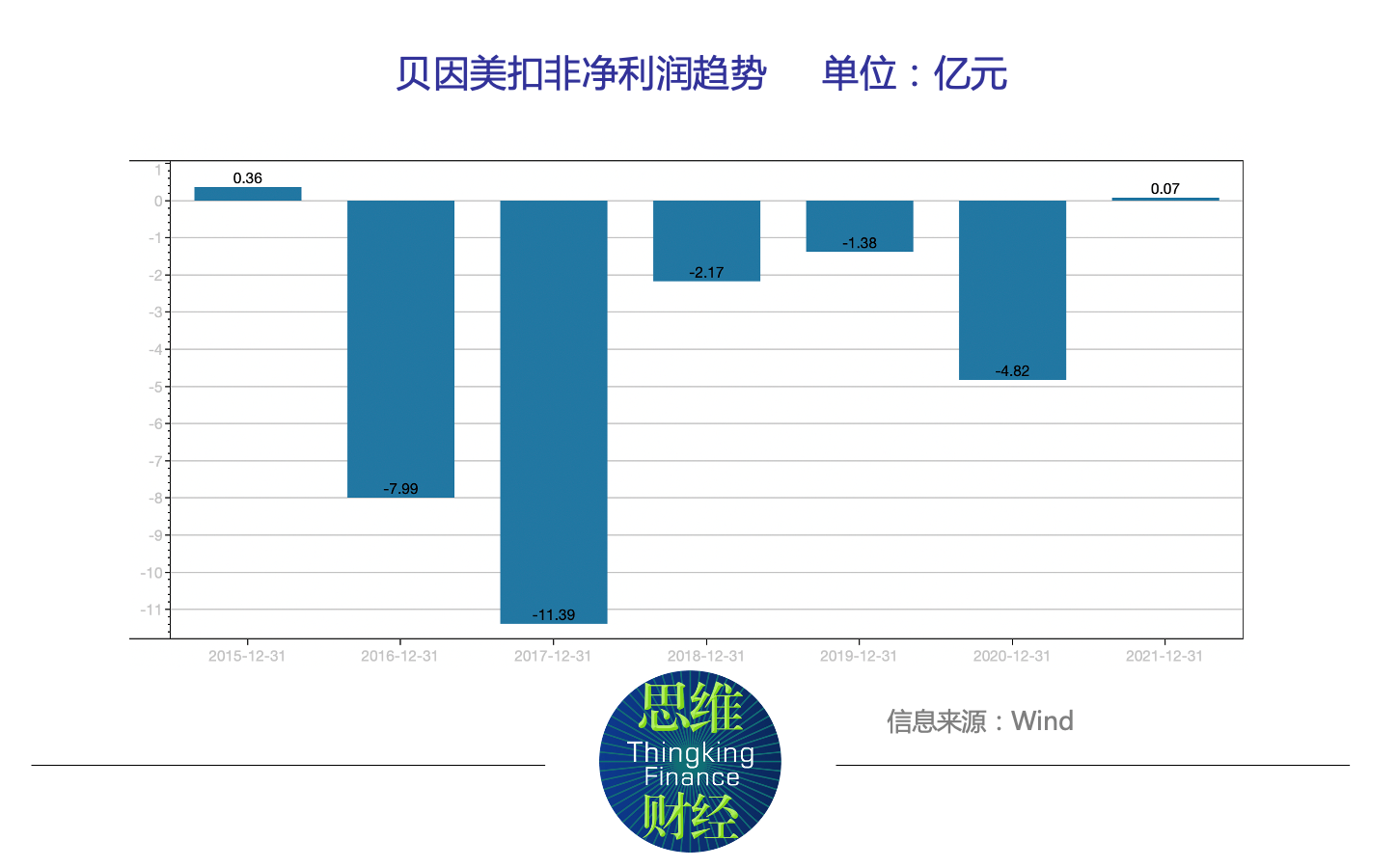

扣非净利润七年六亏

事实上,贝因美亏损已是常态。

数据显示,2016年至2021年贝因美的归母净利润分别为-7.81亿元、-10.57亿元、0.41亿元、-1.03亿元、-3.24亿元、0.73亿元,2021年扭亏为盈之后,2022年再次亏损。

值得一提的是,尽管2018年及2021年归母净利润勉强扭亏,从扣非净利润来看,贝因美2018亏损2.17亿元,2021年,在贝因美大幅缩减开支,销售费用同比下降了31.58%之后,扣非净利润勉强回正,为0.07亿元(见图)。

根据公开信息,贝因美近日在海南博鳌举办了“筑基蜕变 共展宏图”新品发布会,据了解,为了精准把握新一代辣妈的喂养消费需求,提高品牌声量,“贝因美艾贝可”将投入超千万级的品牌推广,与热门综艺《生活真美好》《辣妈辣么美》达成战略合作,进行品牌联动推广,与明星辣妈谢楠、张嘉倪、运动员杨云、歌手弦子共同合力种草。

仅一个产品投入超千万的品牌推广,可见贝因美对品牌推广的投入重视程度。

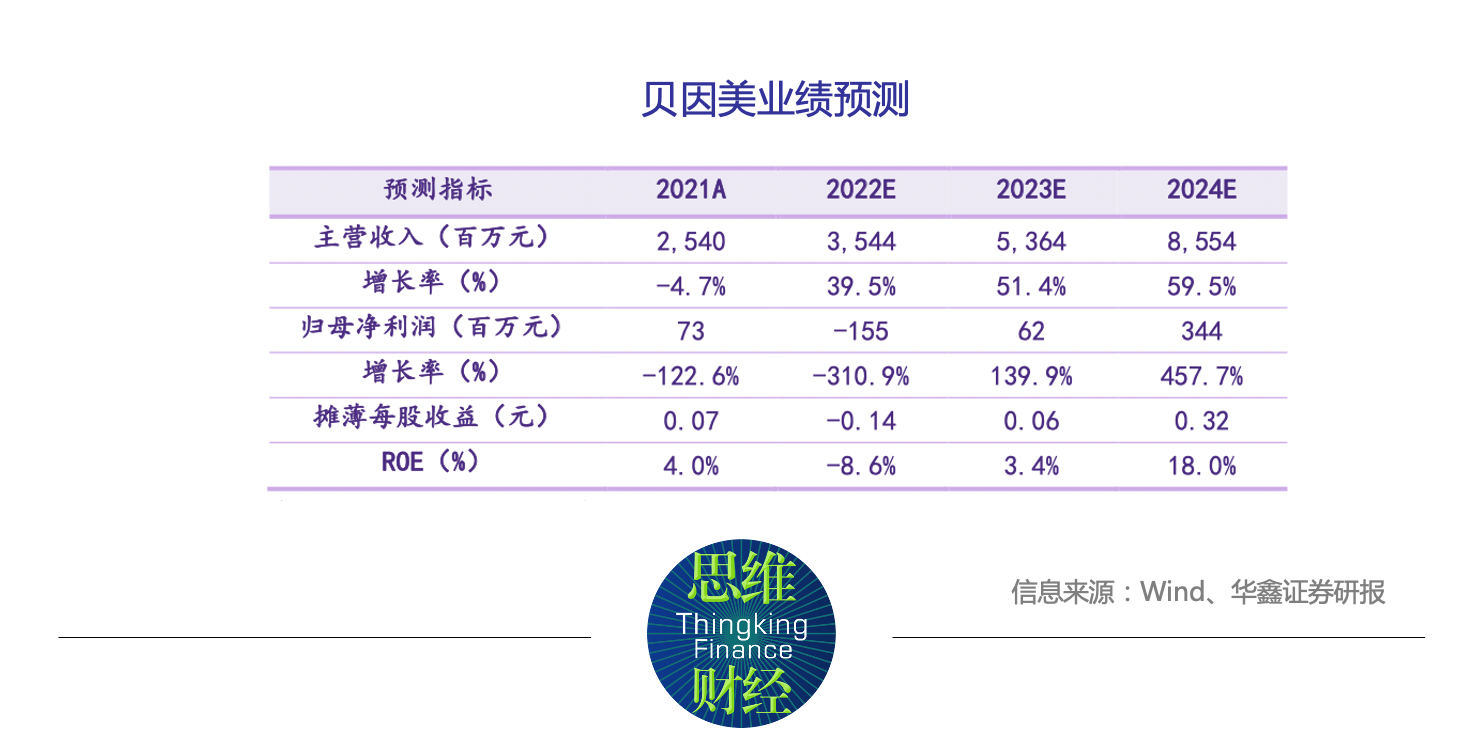

业绩预告中未提及2022年营收,根据三季报,贝因美去年前三季度营收为24亿元,几乎与2021年全年收入(25亿)持平,另据华鑫证券研报,贝因美2022年营收增速超30%,只是,2022年的贝因美“增收不增利”(见表)。

业内人士认为,“增收不增利”、业绩长期亏损,与其自身创新能力不足不无关系,而创新能力不足的背后,则是其研发投入的不足。

财报显示,贝因美2020年、2021年、2022年三季度同期的销售费用分别为10.89亿元、7.45亿元、5.80亿元,而同期的研发费用分别为0.12亿元、0.26亿元、0.15亿元,尽管贝因美2021年在一定程度上缩减了营销开支,但其研发部分的投入相较之下仍然显得“微乎其微”,这样的研发投入显然跟行业头部公司存在差距。

自去年以来,贝因美在销售渠道上进行了大幅度转型,尝试通过网络平台和新零售模式销售货品。贝因美在接受调研时表示,2022年双11公司全网GMV同比增长超过20%,抖音、拼多多等平台大幅增长(其中抖音平台增长200%以上)。

2020年,贝因美曾发布《2020年-2024年发展战略规划纲要》,提出建设以用户数据为核心,产品为基础,数智化驱动的母婴新零售业务模式,产品销售规模重回行业“三甲“,成为母婴行业领军企业。

两三年过去了,面临多年亏损的业绩压力以及控股股东的不确定性影响,“国产奶粉第一股”能否实现“重回行业前三”目标,目前还是未知数。(思维财经出品)■

好了,关于贝因美重回“三甲”的路不好走就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “铜陵”化工厂爆炸?两名造谣者被查处

- “爷爷”爷爷的石榴树

- “陈老”高山仰止,景行行止 ——读春桃老师所著《国医》

- “知网”中国知网用户委员会两名成员公开亮相

- “宜宾”近2万人参加!2023宜宾长江马拉松开跑:埃塞俄比亚选手包揽全马组男女前三名

- “鲁南”鲁南制药集团建厂55周年:“向新向未来”

- “民谣”玉林民谣,从成都走向深圳

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “可持续”“京澳25”公益计划启航

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元

- “亿元”江铃汽车董事长邱天高已当7年今年57岁 业绩不如前任王锡高

- “东莞市”80亿,东莞市城市发展母基金成立