“国企”三大运营商齐创新高,背后是这两个大催化

今天,很高兴为大家分享来自《财经》新媒体的三大运营商齐创新高,背后是这两个大催化,如果您对三大运营商齐创新高,背后是这两个大催化感兴趣,请往下看。

3月1日,三大运营商集体走强,中国电信、中国移动创上市公司以来新高,中国联通创三年以来新高。

催化方面,首先是人工智能带动下,券商认为行业所需要的算力、网络、数据均与电信运营商高度相关,应当重新审视电信运营商“网云数”的价值,包括:

运营商拥有云网融合的特点,可以实现算力资源的灵活调度,以及AI模型训练需要大量的数据,运营商拥有丰富的数据资源(用户的全量上网行为数据),可以为AI模型训练提供丰富的数据资源。

其次,作为央企改革核心公司,近期新消息也不断。

28日国资委召开中央企业提高上市公司质量工作专题会,部署2023年有关重点工作,指出下一步要统筹推进中央企业高质量上市,通过充分对接资本市场、助力稳定资本市场,为中央企业高质量发展提供坚实支撑、为建设中国特色现代资本市场贡献更大力量。

广发证券分析称,借鉴16年“供给侧改革”经验,央国企重估政策可能有3波行情。22四季度方向性政策落地后的“第一波行情”已经出现。23年有望迎来实质性政策细则落地后的“第二波行情”。24年及以后有望迎来政策效果落地,企业盈利改善后的“第三波行情”。

央国企估值相对较低

截至3月1日,沪深两市共有1305家国企公司,包含(中央国家机关、中央国有企业、国资委、地方国有企业、地方国资委、地方政府六类),其中有226家市盈率为正且低于13倍,占比约为17.32%。而业界普遍认为,市盈率低于13倍即公司价值被低估。

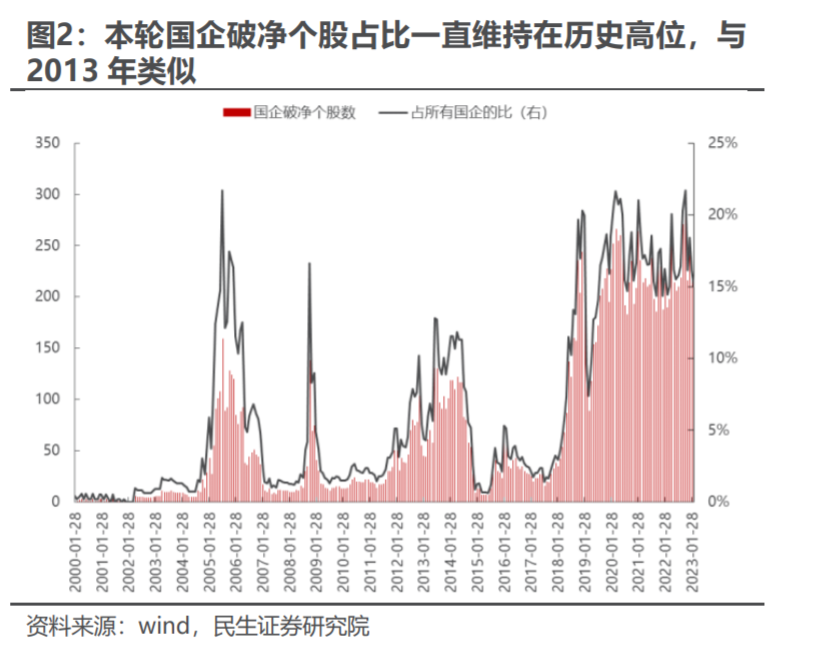

市净率方面,2020 年以来国企破净个股占比持续处于历史高位,这与 2013 年首次提出“一带一路”之前类似。

对于国有上市公司估值偏低的原因,华西证券分析分析称,一是由于上市国企在传统行业中占比较高,而近年来新经济表现整体好于传统经济。二是投资者对国有上市公司的账面价值认知存在一定分歧。

央国企重估,有望提供“稳增长”再加杠杆的新抓手

据1月社融显示,1月家庭新增贷款(季调)大幅回落,接近历史底部,而企业新增贷款(季调)显著冲高,其中私营企业及股份有限公司的投资持续下滑,而国有企业投资同比长期保持相对高位。

广发证券认为,当前国有企业可能是近期“借款人”的主力军,继地产、基建链之后,央国企有望成为宽用“再加杠杆”的新抓手。

另一方面,其表示自2020年以来A股非金融企业现金占总资产比显著上行,工业企业现金占比达也到了历史最高位。随着防疫政策的优化以及国内经济的复苏,企业3年来累积的现金资产将重新转化为投资,尤其是具备“再加杠杆”潜力的央国企,当前仍具备“资本开支扩张”潜力。

此外,2023 年国资委将国企“资产负债率控制在 65%以下”的表述调整为了“稳定在 65%左右”,而当前国企杠杆率为 64.40%,仍位于数值下方。

广发证券认为“再加杠杆”将是央国企重估的重要手段:股权融资→再加杠杆→(投资科技新能源等新方向)估值重塑。

专业化重组或成为年内国改主线

财通证券表示,自2021年以来,央企专业化重组速度加快,新一轮央企改革转向“产业链专业化重组”,6起央企合并事件中有5起为专业化重组,改革逻辑转变明显、央企改革加速。

在2022 年,央企间大部分的重组、整合签约都围绕产业链的构建和完善。例如,宝武与中钢的合并意在整合中钢在产业链上游矿产开发、工程装备、新材料等领域的优势。在政策催化下,央企专业化重组行情值得期待。

财通证券认为,专业化重组的方式打造现代化产业链,不仅将成为新一阶段国企改革的核心任务,也是实现“中国特色估值体系”的重要方式之一。而作为“链长”的央企国企也将实现价值重估。

好了,关于三大运营商齐创新高,背后是这两个大催化就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “铜陵”化工厂爆炸?两名造谣者被查处

- “爷爷”爷爷的石榴树

- “陈老”高山仰止,景行行止 ——读春桃老师所著《国医》

- “知网”中国知网用户委员会两名成员公开亮相

- “宜宾”近2万人参加!2023宜宾长江马拉松开跑:埃塞俄比亚选手包揽全马组男女前三名

- “鲁南”鲁南制药集团建厂55周年:“向新向未来”

- “民谣”玉林民谣,从成都走向深圳

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “可持续”“京澳25”公益计划启航

- “运营商”运营商本周行业动态:电信年度优秀领导及上半年重点工作考核出炉

- “淮安”运营商一周人事:中国电信一专业公司及省公司新添副总经理等

- “方圆”在白热化的运营商竞争中,这家公司凭场景化服务创新找到市场空间

- “国信证券”国信证券总裁邓舸年薪高达320.4万 公司员工近期因违规收警示函

- “公司”天地壹号副总张洋年仅34岁已跳槽3次 财务人员出身如今受重用

- “运营商”5G新通话将开创个人通信的新时代

- “消费者”爱立信消费者实验室:差异化5G连接为运营商带来商机

- “运营商”新通话|GSMA刘鸿特稿:重新定义通话体验,开创个人通信新时代

- “运营商”中国移动近期高管调整:集团副总赵大春调走、某省公司一把手到任

- “运营商”GSMA:2023年北美移动经济报告