“科技”主攻K12作业及考试,软云科技冲刺教育信息化开年第一股

今天,很高兴为大家分享来自蓝鲸TMT的主攻K12作业及考试,软云科技冲刺教育信息化开年第一股,如果您对主攻K12作业及考试,软云科技冲刺教育信息化开年第一股感兴趣,请往下看。

随着政策的相继利好,教育信息化正迎来上市热潮。继去年年底百家云成功上市,近一个月来,又有两家机构相继递交招股书。

12月29日,江西软云科技股份有限公司(以下简称“软云科技”)正式向SEC递交招股书。发行价区间为5-6美元,计划发行500万股股票,募集资金2800万美元。

如果成功上市,软云科技有望成为开年以来教育信息化第一股。

主攻K12作业及高中会考,依赖新产品线

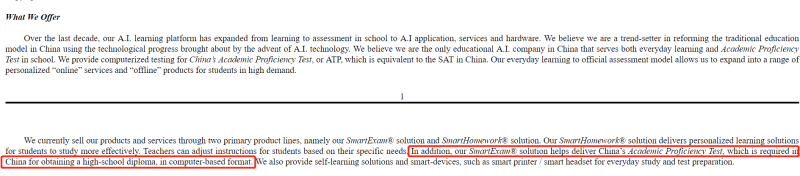

根据招股书,软云科技成立于2012年,位于江西南昌,专注于K12教育领域。致力于通过使用互联网和人工智能为学校、教师和学生提供新的教学、学习和评估工具;提供现代、高效和有效的学习模式。

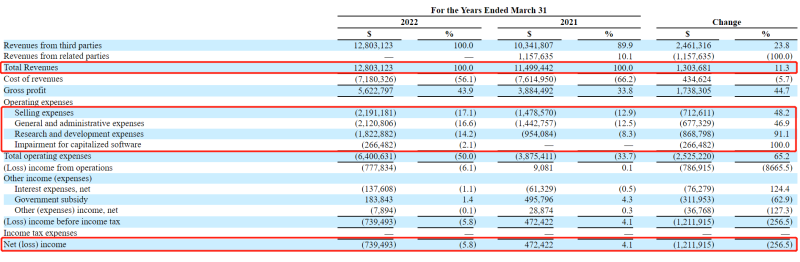

营收构成上,软云科技营收主要依靠两方面:智慧考试和智能作业解决方案。智慧考试业务在2022财年(截至2022年3月31日)营收约为330万美元,同比增长了41%、占营收25.8%。智能作业是软云科技的主要营收来源,其在2022财年营收950.3万美元,同比微增3.7%、占营收74.2%。

其中,智慧考试主要帮助以计算机形式提供学术水平测试,后者就是高中会考、获得高中文凭的考试。软云科技主要是以项目开发费的形式向学校收取费用。平台开发收入从上一财年的234万美元增加到286.8万美元,同比增加22.6%。

智能作业服务主要涵盖平台开发、软件定制化和内容研发、授权许可证、个性化练习册和MOTK Pro、数字化服务5项。其中,数字化服务收入是核心,2022财年收入561万美元,占营收43.8%。其次是软件定制化和内容研发服务,2022财年营收214.6万美元,占比16.8%。

需要看到的是,目前软云科技的整体业务规模并不大。而智能作业方面,其5个服务项目规模也都不算大。其中,平台开发项目主要是人工智能自习室等,截至2022年3月31日的财年,解决方案只有1个项目完成,而2021财年末有14个,主要原因是其专注于南昌市场的一个较大项目,疫情影响了市场拓展,在其他城市没有项目。而每个项目的平均收入从16.7万美元增加到286.8万美元,大幅增长了16倍,也是专注于大型项目的结果。

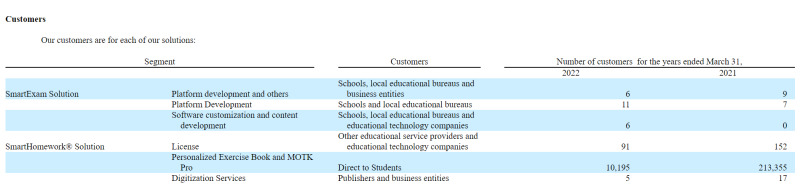

授权许可证收入主要来自学术练习题库,以每月或每年的订阅费用的形式销售给其他教育服务提供商和教育技术公司。截至2022年3月31日,只有91家公司订阅了服务,同比减少了61家。

个性化练习册和MOTK Pro的收入主要来自按学期或学年向学生收取的服务订阅费。截至2022年3月31日,只有10195名学生订阅,同比减少了95.2%。

数字化服务收入主要来自出版商将出版物转换为数字格式的费用。截至2022年3月31日其转换了360万份出版物,同比减少了约20万份。

可以看到,软云科技的诸多服务都出现了大幅度的下滑,但软云科技的营收似乎并未出现下滑。这背后,新产品线的拓展至关重要。2022财年,软云科技在智慧考试业务中推出其他服务,包括软件定制、硬件销售和其他专业测试服务(测试注册、试卷取样和测试中心评估等),这项服务带来了43.2万美元的营收。同样这一财年,其在智能作业服务中推出了软件定制和内容开发的新产品线,这项服务带来了214.6万美元的收入,弥补了其他产品线的空缺。

然而,新产品线的增加虽然弥补了营收的下滑,却带来了其他问题。

营收增长,由盈转亏

最直观的影响是业绩上的微妙变化。

根据财报,2022财年软云科技营收1300万美元,同比增加11.3%。但利润水平却出现大幅变动, 2022财年净亏损73.94万美元,而在2021财年为净利润47.24万美元,同比出现由盈转亏。

对于利润的由盈转亏,软云科技表示主要是由于经营费用的大幅增加。根据财报,2022财年软云科技的营业费用为640万美元,同比增长65.2%。三费开支方面,几乎每一项的开支增幅都超过了营收的增幅。

其中,销售费用219.1万美元,同比增加48.2%;一般及行政开支212万美元,同比增加46.9%;研发开支182.2万美元,同比增加91.1%。其中,对于软件研发开支近乎翻倍式增加的原因,软云科技表示主要是在建立技术可行性之前,需要前期调研;这部分的员工薪酬和福利增加148.1%。

此外,由于软云科技为了避免在市场上培养竞争对手,对授权许可证业务进行了收缩。这部分收入减少导致资本化软件的可变现净值下降,由此带来资本化软件减值26.6万美元。

由此可以看出,在拓展新业务前,市场调研会增加费用开支,进而影响利润表现。根据招股书,软云科技所募集的资金将用于新产品和新服务研发(30%)、营销和客户服务(25%)、新内容创建(25%)、运营和一般企业用途(15%)。其中,新产品和新服务研发占据投入的主要比例。这或许意味着,软云科技接下来的盈利可能会持续承压。

规模待扩大,现金大幅流失

由盈转亏的情况下上市,软云科技能否得到足够理想的估值?

根据招股书,软云科技计划发行500万股股票,占总股本的约14%,流通股并不多。同时从去年下半年专项贴息贷款投放,不少券商机构认为教育信息化行业将迎来催化。此外,随着疫情防控政策的调整,过去一年大幅回调的中概股有望企稳回升。参照此前另一家教育上市公司——见知教育,上市首日其股价一度暴涨36倍;另一家教育信息化公司百家云上市首日股价一度大涨63%。在此情况下,一旦成功上市,软云科技的股价存在被炒作的可能。

但需要看到的是,见知教育上市不足半年,股价一度跌破1美元;百家云在首日大涨后股价也未能留在高位。因此,不看被炒作的因素,软云科技中长期能否得到资本认可,关键要看基本盘。

实际上,对于一家成立已超过10年的公司来说,年营收尚未过亿元,其发展并不算快。而当前选择上市的软云科技,更像是殊死一搏。

根据财报,截至2022年3月31日,软云科技的现金及现金等价物余额为114.9万美元,2021年同期为218万美元,大幅下滑了47%。值得注意的是,2020年同期的金额为326.7万美元,最近三年软云科技的现金持续减少。同时,2022财年末的资产负债率为66.8%,比2021财年末的51.5%大幅增加了15.3个百分点。流动比率从1.5倍减少到约1.2倍,经营压力持续增加。

与此同时,软云科技又迫切需要新产品、新服务来增加收入,因为原有业务在面临巨大压力。根据招股书,除了新业务和智慧考试的平台开发服务,软云科技的客户数量在2022财年出现了不同程度的减少。这种情况下,软云科技还存在诸多不确定性。在当前的宏观环境下,想要获得资本的长期支持,可能难度不小。

冲刺教育信息化开年第一股的软云科技,其本身规模并不大,却面临着由盈转亏、现金持续减少、客户流失、经营承压的尴尬境地。虽然当前教育信息化概念火热,但缺少基本盘支撑的情况下,软云科技的上市路注定坎坷。即便成功上市,未来的发展前景依然面临诸多不确定性。

好了,关于主攻K12作业及考试,软云科技冲刺教育信息化开年第一股就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “铜陵”化工厂爆炸?两名造谣者被查处

- “爷爷”爷爷的石榴树

- “陈老”高山仰止,景行行止 ——读春桃老师所著《国医》

- “知网”中国知网用户委员会两名成员公开亮相

- “宜宾”近2万人参加!2023宜宾长江马拉松开跑:埃塞俄比亚选手包揽全马组男女前三名

- “鲁南”鲁南制药集团建厂55周年:“向新向未来”

- “民谣”玉林民谣,从成都走向深圳

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “可持续”“京澳25”公益计划启航

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “茅台”“茅台现象”再现:9个月营收首破千亿,归母净利润增速逾19%

- “茅台”贵州茅台三季报:前三季度营收首破千亿、增速超18%

- “射频”Jmoon极萌美容【大】科技峰会:开创美容仪护肤“大”时代

- “亿元”IPO观察丨瑞一科技冲刺北交所,依赖大客户药明康德,实控人卖高买低获利不少

- “亿元”贵州茅台三季度营收净利增长约15%,有望超额完成业绩增速目标

- “京东方”“你好,BOE”收官站落地北京 携手国民公路G318以创新科技还原真实视界

- “基础设施”上海布局建设重大科技基础设施20个

- “科技创新”为什么在合肥,为什么是安徽?

- “黄石”科技强市阔步前行