“亿元”年入200亿的梦金园,金价越涨越不赚钱

今天,很高兴为大家分享来自蓝鲸TMT的年入200亿的梦金园,金价越涨越不赚钱,如果您对年入200亿的梦金园,金价越涨越不赚钱感兴趣,请往下看。

文|豹变 宋子豪

编辑|刘杨

最近,金价跟黄金的狂热追捧者开了一个大玩笑。

当地时间4月12日上午,伦敦金盘中一度大幅上涨到2431.78美元/盎司的历史新高,尾盘却突发跳水,最终以1.25%的跌幅,收于2343.28美元/盎司。COMEX黄金期价同样由涨转跌,先是最高涨至2448.8美元,报收于2360.2美元/盎司,小幅收跌0.53%。

国内黄金品牌的金饰价格也跟着阴晴不定。

4月12日,周大福旗下足金价格涨到736元每克,较前一日一夜之间飙升15元每克。到了4月13日,又回落到726元每克,紧急撤回了一条涨价申请。

买金的人,前一天还在笑话预言金价达到高点的小红书博主是“怕高得都命苦”,第二天又都偷偷打开微博讨论自己是如何影响了国际金价——评论区到处都是“刚买,金价就跌了”。

热搜上则悬着一个触及灵魂的拷问:黄金价格暴涨,普通人还能买吗?

过去50年,黄金走过了三轮牛市,每轮牛市之间都有调整期。1971-1980年的9年牛市之后出现20年的调整周期,2001-2011年的10年牛市之后有4年调整周期,2015年到到现在,黄金也已经走了近9年的牛市。

黄金千般好,只是不生息。按以往经验,如果投资者高位追涨,在调整周期内至少要承担4年多的时间成本。

拐点在哪里?调整周期要多久?让不少人心生犹豫。但是不买吧,看着金价上涨的势头,就像自己被抢钱一样。

金价的狂涨不但引发了消费者的关注,对于珠宝商来说,更是迎来了一个产品涨价、股票涨停的黄金时代。国际珠宝品牌莱绅通灵实现9连板,曼卡龙20厘米涨停。对于还未上市的黄金品牌,此时不冲,更待何时?

近日,国内营收前五的黄金品牌中唯一一家未上市的梦金园,再次申请IPO。

回望梦金园的IPO之路,2020年9月,首次向深交所提交了A股IPO申请,于2021年11月的发审委会议上被否。随后,梦金园在2023年申请港股上市,仍然没能成功。

在黄金牛市的加持下,2023年营收突破两百亿的梦金园,只有2亿多净利润,净利率与同年的存款利率差不多。

根据招股书,截至2024年2月29日,梦金园账上现金及现金等价物合计2.26亿元,流动负债却有22.80亿元,其中还有8.80亿元的借款。

珠宝商的黄金时代,为什么没能成全梦金园?

2002年10月30日,上海黄金交易所开业,标志着中国黄金消费市场正式开始。当年中国人均黄金首饰消费量是0.16g,美国是1.35g,连印度都有0.45g。

到了2021年,中国人均黄金首饰消费量达到了0.48g,超过美国的0.45g和印度的0.44g。

“赶印超美”的黄金消费,不但让中国大妈的形象在全世界出圈,还实打实养活了一大批黄金品牌,其中周大福、老凤祥、周生生、梦金园、周大生5家企业的营收都超过百亿,周大福还是世界十大奢侈品牌里唯一的中国品牌。

按理说,国内的黄金品牌应该过得很滋润才对。

但营收前五名中唯一没有上市的梦金园,财务情况有些一言难尽。

梦金园2021-2023年营收分别为168.7亿元、157.2亿元、202.1亿元,净利润只有2.25亿元、1.81亿元、2.24亿元,相当于每百亿营收只挤出了1亿净利润。

这样的盈利水平在行业内表现如何?

举个例子,与同样在三四线崛起的周六福相比,后者在2020年-2022年的营收分别为20.82亿元、28.29亿元、31.60亿元,净利润却达到了3.86亿元、4.29亿元、5.83亿元。

也就是说,在2021-2022年这两年,梦金园营收约是周六福的五六倍,但是净利润只有周六福的一半。

同样的金饰生意,差距怎么能这么大?

实际上,黄金品牌想要多赚钱,一般有两种路径。

一是提高品牌溢价。

珠宝品牌力要看资历和背景,高端市场被国外品牌把控,中高端则有周大福、周生生等品牌。至于其他处于后发地位的品牌,只能玩一手“以你的名字呼唤我”。先有周大福、周生生、六福珠宝,后有周大生与周六福。

新品牌做营销需要烧钱。老铺黄金在2020年至2023年上半年的营收分别是8.96亿元、12.65亿元、12.94亿元、14.18亿元,同时期的销售及分销开支分别为1.9亿元、2.62亿元、2.97亿元及2.5亿元。

现金流紧张的梦金园,2022年和2023年的销售开支为1.95亿、2.57亿。虽然与老铺黄金的营销开支差不多,但两者营收却相差十多倍。

同时,梦金园的营销眼光也不算好。

早在2017年,周大福就成立风投基金C Ventures,该投资机构于2018年投资了小红书。在小红书搜索周大福,有215万多篇相关的笔记,梦金园仅有10万多。而在2018年,梦金园还花大价钱冠名赞助电视节目,简直是时代的眼泪。

好在黄金市场是一个集中度较低的生意。

2023年,国内黄金市场规模前五的企业市场总占比是25.9%,巨头还没能对散落在各个县城不知名的小金店形成统治,相互之间的竞争力更不足以碾压。

在周大福、周生生对黄金市场进行降维打击的时候,梦金园、周大生、周六福等避其锋芒,在三四线城市也能活得风生水起。

无他,只因国内市场够大。小县城新婚夫妇要买工费20块的三金,一二线都市丽人喜欢周大福各种镂空花式的一口价产品,在北京SKP这样的高端商场里,老铺黄金7.96万的古法手工足金手环花丝如意祥云纹手镯也不缺客户。

品牌之间的竞争有时候甚至有些原始。2023年11月,山东滨州万达老凤祥与周大生两家门店,曾因为抢客发生员工互殴。据在场网友描述,双方共一二十人协作参与商战,拳拳到肉的销售活动一共持续了3场。

在这种情况下,扩大门店规模,就能扩大营收。

然而,截至2023年建立了超过2817家加盟店,在市占率上非常有优势的梦金园,为什么还没迎来自己的黄金时代呢?

想要提高盈利能力的第二条路,就是赚加盟商的钱。

加盟费赚得盆满钵满的周六福,在创业之初只收加盟商2万加盟费,并且承诺加盟商赔了总部兜底,以此快速占领市场。

但如今,周六福的加盟商想卖素金产品,首先要缴5.5-8万元,此后每年收取4-6万元的服务费;想卖钻石产品,新店要缴纳10-24万元品牌使用费,此后每年上缴6-16万元;特许经营店铺中,新店加盟需先交3万元,此后每年再交1-3万元。

算下来,新店加盟能一次性收取18.5万以上加盟费和品牌使用费,此后每年还能创收11万以上。

虽然周大生收的稍微少点,但在2022年,周大生旗下加盟单店平均品牌使用费收入仍然达到了14.6万元,这还是较上年同期下降14.99%的情况下获得的。同年,周大生仅品牌使用费就收入6.24亿元。

不要小看这6亿,珠宝商的加盟费和品牌使用费的毛利率基本在90%以上,这6亿几乎可以直接算进净利润。

而梦金园单家加盟店每年只贡献4万加盟费。

为什么不提高加盟费?或许是因为业务模式上过于亲密的合作关系让梦金园投鼠忌器。

梦金园此前在A股申请上市时,高库存、低周转率已经让发审委有所质疑。发审委曾要求梦金园说明加盟店是否存在大量库存积压,发行人是否提前压货销售,是否存在通过加盟店调节收入的情况。

其实,梦金园与加盟商已经超出了一般加盟的亲密关系。

根据招股书,在2023年以前,梦金园的黄金原料来源中,几乎有一半来自于旧料兑换,到了2023年,这一数字有所下降,但占比仍然达到了34.8%。

所谓旧料兑换,指的是梦金园允许客户用旧饰品加价以旧换新。

而以旧换新要经过加盟商,加盟商和代理商先向消费者以旧换新,再统一供应给梦金园。在这个过程中,加盟商实际扮演了原料供应商的角色。

2020年-2022年及2023年上半年,梦金园向前五大旧料供应商的采购金额分别为13.81亿元、17.47亿元、12.6亿元及5.34亿元。

同时,这样的亲密合作还带来一重隐患。

特许经营网络占据了梦金园90%以上的收入来源,但毛利率不足5%,导致梦金园现金流如履薄冰。

现金压力首先带来了高负债,2021-2023年,梦金园的资产负债率分别为86.8%、49.1%、41.1%,虽然有所改善,但仍保持在较高水平。

其次,为缓解现金流紧张,平衡金价上涨带来的成本压力,梦金园采用了黄金租赁和Au(T+D)合约的形式来采购部分黄金,简单来说,就是约定未来某个时期的金价来支付现在交易的黄金。

这种模式在金价快速上涨的时候,只能认栽。

这两年的黄金市场有多好呢?

2023年下半年,看到金价上涨的热潮,大型仓储式超市开市客(Costco)在加拿大线上渠道推出了一款24K金条,后续又推出了10克的中国龙年纪念金条,目标客户非常精准。

2023年年末,开市客CFO理查德·加兰蒂表示,公司在一个季度内售出了超1亿美元的金条。美联社戏称,超市里1盎司的金条卖得比洗衣粉还快。

周大福的销售在朋友圈里分享几万块的金饰,高呼“买到就是赚到”,上一批这么嚣张的销售还集中在房地产行业。

2023年,梦金园延期交货采购导致亏损金额达2.99亿元,是去年亏损最大的一个项目。

照现在的局势看,金价拐点未至,而梦金园与加盟商“你中有我,我中有你”的关系,又让其很难大刀阔斧进行改革。

借用星爷的电影台词:“大师兄绑住了何金银,何金银也绑住了大师兄。”

这同时也给消费者一个启示:不管你是普通消费者,还是黄金品牌,想靠买卖黄金赚钱,都得保证充足的现金流。

好了,关于年入200亿的梦金园,金价越涨越不赚钱就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “亿元”年入200亿的梦金园,金价越涨越不赚钱

- “自己的”IPTV限免片单新鲜出炉

- “生产力”圣翔航空入围“浙江新质生产力”首批典型代表企业20强

- “电气”万和电气副总裁杨颂文年薪107.2万 是创始人卢础其的女婿

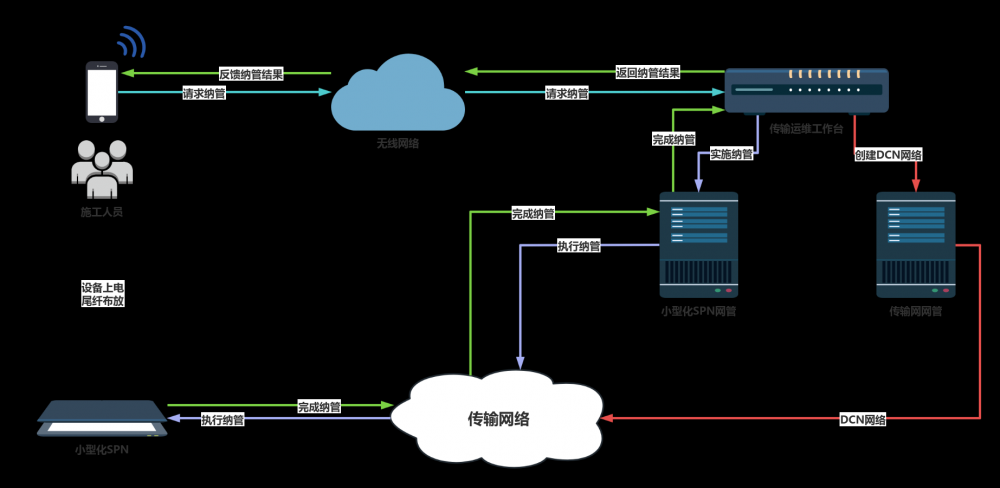

- “工作台”中国移动完成小型化SPN设备跨厂家统一纳管,实现设备即插即用,业务快捷开通

- “低空”6G单点技术应用将提前 低空经济有望受益

- “呼和浩特”内蒙移动呼和浩特智算中心是最大的单体智算中心?投资仅20亿?

- “教育部”张卫国任西南大学党委书记,王进军任西南大学校长

- “第三方”Meta Quest 2 / 3 / Pro 头显正式支持同屏运行多款第三方安卓应用

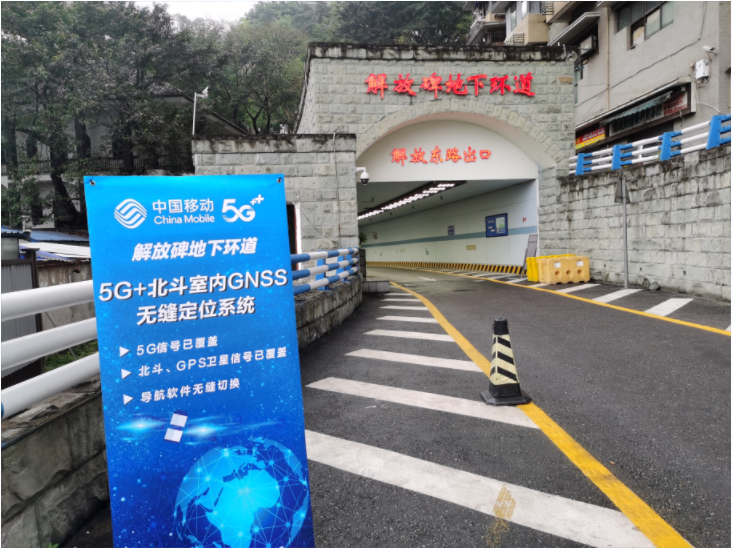

- “北斗”两会时间 | 全国人大代表、重庆移动总经理夏泳: 创新发挥“5G+北斗”优势 赋能新质生产力发展

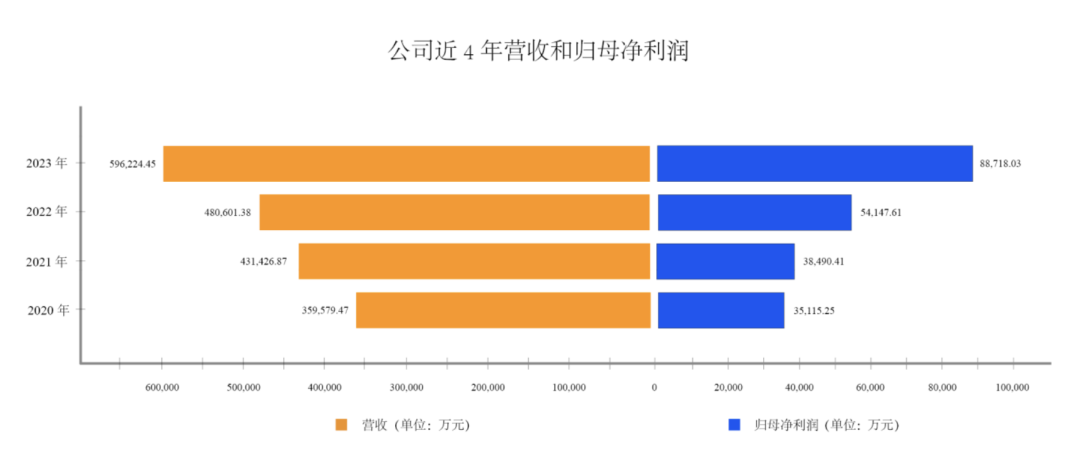

- “公司”神州泰岳2023年实现净利润8.87亿元 同比增长63.84%

- “智能”「MCT毫厘智能」完成超亿元Pre-A轮人民币融

- “亿元”V观财报|人人乐将“披星”:2023年净亏损近5亿元

- “云道”「云道智造」完成7亿元战略融资

- “创投”思锐智能成功完成数亿元B轮融资

- “基金”梁溪科创母基金将首期扩募至50亿元

- “网易”年入千亿、逼急腾讯,丁磊赚麻了?

- “亿元”万科把旗下赚钱的商场卖了!今年几百亿债务到期但没违约

- “亿元”网易云音乐2023年净利润7.34亿元 首次实现全年扭亏为盈

- “亿元”康龙化成高速扩张商誉高企 业绩上涨为何市场不买单?