“韩国”ARPU不振,先行者迎来5G发展平缓期?

今天,很高兴为大家分享来自媒体滚动的ARPU不振,先行者迎来5G发展平缓期?,如果您对ARPU不振,先行者迎来5G发展平缓期?感兴趣,请往下看。

作为全球最先商用5G的市场,韩国的5G发展一直备受关注。早期,韩国的5G发展情况令人鼓舞,用户对于5G手机和服务反应热烈,运营商借助5G重现收入高增长。但是,这一情况最近似乎有了改变。有报告显示,韩国移动业务收入ARPU(每用户平均收入)开始出现集体下滑态势。而这一情况在其他国家和地区也开始发生。韩国移动业务ARPU下滑

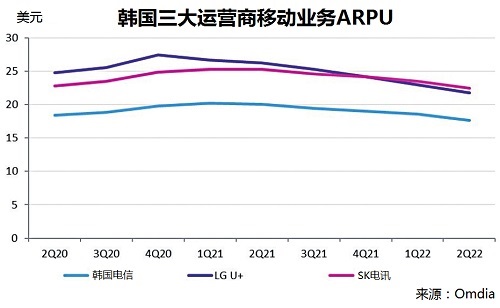

在韩国商用5G 最初的一段时间,其确实有效阻止了运营商ARPU下降的趋势。但调研公司Omdia日前发布报告称,韩国5G运营商的ARPU在经历了短暂的增长后,近期正在下降。

报告称,经过两年的持续增长,韩国电信(KT)和LG U﹢的移动ARPU重新开始下降,而SK电讯则保持相对平稳(见表),5G用户增长和收入增长停滞不前。

事实上,ARPU下滑在韩国并非新鲜事。自2021年第一季度以来,韩国移动业务ARPU 一直在下降。移动运营商为满足用户的不同需求做出了各种努力。比如,SK电讯针对纯上网套餐用户,提供了30%的折扣。此外,LGU﹢也调低了5G套餐的价格。

目前看来,韩国已经显示出5G市场成熟的早期迹象,具体表现为:高端用户已经升级到5G服务,而其他用户目前依然不愿意升级,从而减缓了5G增长。

韩国是目前全球5G发展的领先市场之一。根据韩国科技信息通信部的数据,截至今年7月,韩国共有2510万5G用户,约占韩国所有移动用户的33%。目前,距离韩国商用5G过去了将近三年半,韩国5G网络覆盖了韩国85座城市。5G网络承载了韩国约72.4%的移动数据流量。数据显示,今年7月,韩国5G用户平均月流量为27.9GB,约为4G用户的3.3倍。相比之下,韩国4G用户占比约为62.5%,4G流量占比则为27.6%。另据早些时候的数据显示,截至今年2月底,韩国共建设了20.3万座5G基站,约为韩国4G基站数的23%。

GSMA(全球移动通信系统协会)去年曾发布报告预测,到2025年,韩国5G连接数占移动总连接数的比例增至73%。

5G增收效果并不突出

事实上,韩国并非特例。目前看来,5G已经在全球诸多国家和地区商用。但总体看来,5G对于移动业务的ARPU拉动效应并不如预期的突出。

GSMA旗下的Mobile World Live对亚太地区八个市场的移动业务ARPU年度变化进行了调研,结果显示5G发展喜忧参半:中国内地和中国香港ARPU年度变化基本持平,韩国、澳大利亚和新加坡涨跌互现,新西兰有所增长,日本和泰国则有所下跌。

GSMA Intelligence建模和预测总监Matthew Iji认为,调查结果并不令人意外,因为大多数运营商并未对5G连接收取额外费用,“你很难找到一个市场的ARPU是随着5G推出而持续增长的”。

在中国这个全球最大的5G市场,约一半的用户订购了5G套餐,三大运营商的ARPU在2022年上半年都保持稳定。

在韩国,5G用户占比最高的是SK电讯,为38.7%,该公司第二季度ARPU保持平稳。5G用户占比为34%的LG Uplus第二季度ARPU下降4.1%,已经是连续第三个季度下跌。

在澳大利亚,澳大利亚电讯公司(Telstra)5G用户占比为29%,其后付费和预付费业务季度ARPU分别增长2.9%和17.5%,2022财年移动服务收入增长6.4%。澳大利亚Optus后付费业务ARPU下降1.3%,预付费业务ARPU基本持平。GSMA Intelligence预计该公司截至6月底的5G用户占比为23%。

在日本,NTT DoCoMo公司第二季度5G用户数同比翻了一番,达到1380万,5G用户占比为16.2%,但ARPU下降了4%。KDDI的5G套餐用户占比从去年同期的10.4%跃升至39.5%,但ARPU下降7.8%。软银公司的ARPU下降了6.9%。

中国香港的HKT公司5G用户占比约为20%,后付费ARPU保持稳定。

新加坡电信公司5G用户占比约为10%,后付费ARPU增长11.2%,预付费ARPU下降3.7%。

新西兰Spark公司的5G用户占比约为12.5%,ARPU提高了4%。

GSMA Intelligence称,在评估的16家运营商中,12家ARPU持平或下降;只有3家ARPU有所增加,另一家业绩则喜忧参半。

5G发展有所“内卷”

不可否认,5G相比4G具有高速率、大带宽、低时延的特性,可以在更多应用场景发挥更大作用。但是,对于发展较慢的部分国家和地区,4G就能满足需求,是否应该大规模发展5G也成为一个热点讨论话题。

Matthew Iji指出,目前比较严峻的现实是,一旦一家大型运营商推出了5G服务,其竞争对手就必须被迫跟进。在政府层面也是如此,政府不希望落后于他人。比如,孟加拉国虽然直到2018年才推出LTE,但在今年4月也举行了5G频谱拍卖,但外界普遍认为该市场还没有准备好引入5G。

尽管有观点指出,鉴于数据正处于激增态势,运营商需要5G才能满足市场需求。但也有特殊情况,Matthew Iji举例称,印度是全球ARPU 最低的市场之一,目前的网络平均下载速率只有15Mbps,表明印度并不迫切需要更快的网络,为此“现在似乎并不是推出5G的理想时机”。但印度计划近期引入5G。印度Reliance Jio公司计划斥资250亿美元在18个月内建设一个全国性的5G网络,这无疑将给该公司未来几年的财务状况带来不小的压力。

目前看来,5G发展在部分国家和地区出现了“内卷”情况。尽管如此,但似乎没有哪个市场愿意错失5G发展机遇。即使离5G真正融入市场还有多年,但政府和企业依然愿意提前数年铺垫,徐徐为5G入场和腾飞打好基础。

5G渗透要靠服务而非套餐

尽管韩国的数据让人稍感失望,但是对于5G的发展前景,各方普遍看好。而促进5G深度应用的关键在于服务,而非浮于表面的5G套餐设计。

Omdia高级研究总监Maria Rua Aguete特别指出,目前许多市场虽然5G用户众多,但实际上的5G SIM卡普及率仍然很低,她建议运营商应该统筹考虑5G推广策略,使5G对用户看上去更具吸引力,这样才能进一步释放5G的变现能力和起到对ARPU的拉动作用。目前,不少运营商在5G推广上更注重设计5G套餐,比如增加数据使用量等,这并不会吸引真正的5G用户,运营商应在捆绑5G特色服务上花更多心思。Aguete认为,游戏、流媒体视频、AR和VR是消费者选择5G服务的关键驱动因素,运营商应偏重考虑宣传此类5G特色应用和服务。

爱立信消费者实验室负责人Jasmeet Singh Sethi近期也分享了对英国5G普及缓慢的看法。英国5G推出已有三年,5G手机终端丰富,大城市也都覆盖了5G网络,但英国5G用户增长缓慢。爱立信ConsumerLab的研究显示,英国近一半的非5G智能手机用户没有升级计划,而生活成本增加已经导致15%的人计划推迟购买5G设备。

Sethi认为,归根结底是英国消费者尚未看到5G与4G有太大区别。在过去几年中,运营商聚焦于扩大5G网络覆盖,但Sethi认为,运营商需要做的第一件事就是摆脱5G覆盖大量人口即是成功的想法。

ConsumerLab研究表明,英国只有13%的消费者在网时间的一半是在5G网络上。因此,5G的真正潜力在于在人口稠密地区提供更好的性能和内容丰富的体验,比如在体育场馆、机场和其他人群拥挤区域,消费者才能看到5G网络和4G网络的真正差异。运营商需要慎重甄别消费者使用移动宽带的地点,并专注于在这些地方提供真正的阶梯式5G体验。

研究表明,虽然消费者不愿意仅仅为速度和连接支付额外费用,但如果将创新的5G服务作为附加服务提供,他们将支付高达20%的额外费用。

这也是各方对于5G未来看好的一大原因。Omdia今年5月曾预测,到2026年,全球40%的移动用户将是5G用户,总计48亿户,届时全球5G移动服务年收入达到5400.1亿美元,占全球移动收入的60%。

好了,关于ARPU不振,先行者迎来5G发展平缓期?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “知网”中国知网用户委员会两名成员公开亮相

- “运营商”运营商本周行业动态:电信年度优秀领导及上半年重点工作考核出炉

- “提示”ChatGPT与DALL·E 3之间的行业「黑话」被人发现了

- “淮安”运营商一周人事:中国电信一专业公司及省公司新添副总经理等

- “品类”美ONE:“超级双十一”大促启航 携手品牌给用户好物好价

- “行业”龚克:5G覆盖要跟着业务走,不仅仅是跟着地图走

- “方圆”在白热化的运营商竞争中,这家公司凭场景化服务创新找到市场空间

- “国信证券”国信证券总裁邓舸年薪高达320.4万 公司员工近期因违规收警示函

- “产品”用12万UGC造一个爆款 可以科技如何扎根家庭机器人赛道?

- “豪华车”滴滴豪华车携手中国南方航空 “空地一体”出行权益再升级