“品牌”中国汽车流通协会:2022年12月汽车市场脉搏报告

今天,很高兴为大家分享来自199IT的中国汽车流通协会:2022年12月汽车市场脉搏报告,如果您对中国汽车流通协会:2022年12月汽车市场脉搏报告感兴趣,请往下看。

2022年12月“新十条”出台,常态化防控政策全面优化,各地积极贯彻落实,我国的防疫步入全新的阶段。临近年底,燃油车购置税优惠和新能源补贴政策即将到期,叠加春节前购车需求提前释放,各品牌厂家纷纷进入年底冲刺阶段,12月份汽车市场加速回暖。

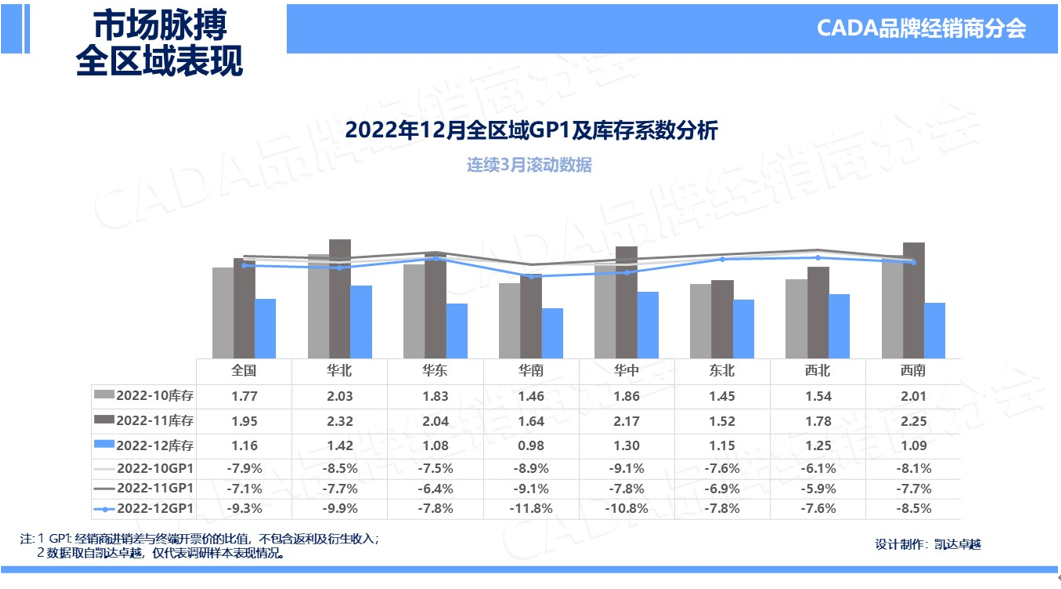

防疫政策的改善长期有利于稳定消费信心,推动消费复苏,4S店恢复线下销售并加大促销力度,进店客户大幅增加,部分有购买力的消费者希望尽快提车,以满足出行需求,经销店成交率明显提升。12月份库存系数大幅下降至1.16,GP1微降至-6.2%。

2022年12月,新冠疫情防控在全国取得阶段性胜利,各地纷纷解除人员管控,恢复自由流动。经销商业务全面恢复。全国及各区域市场积极复工复产,4S店加速消化库存,库存系数大幅下降。分区域来看,华南区域GP1最低,华北区域的库存系数最高。

豪华品牌市场整体分析

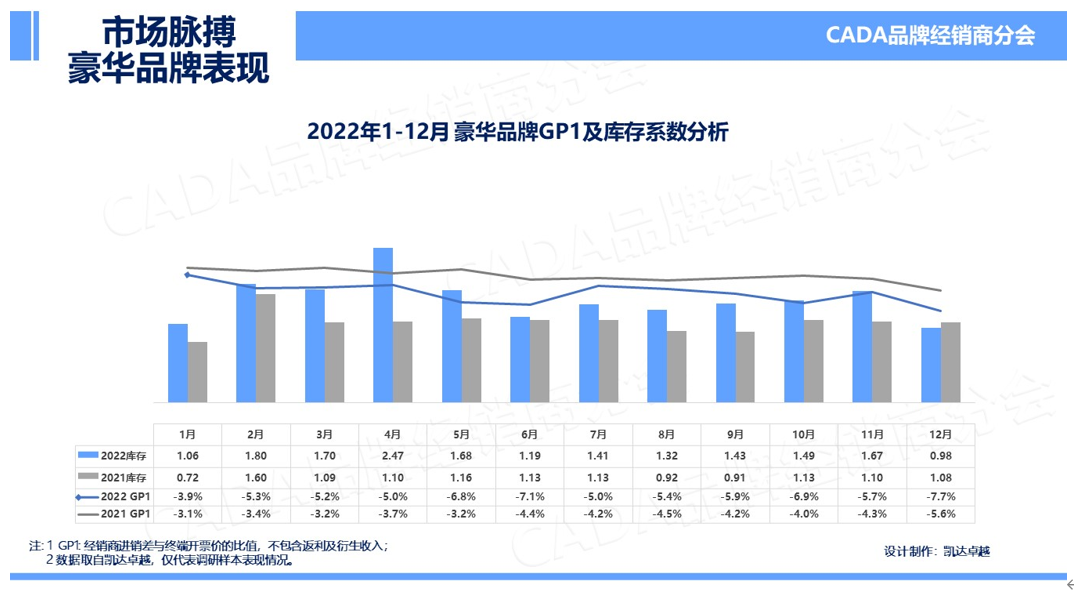

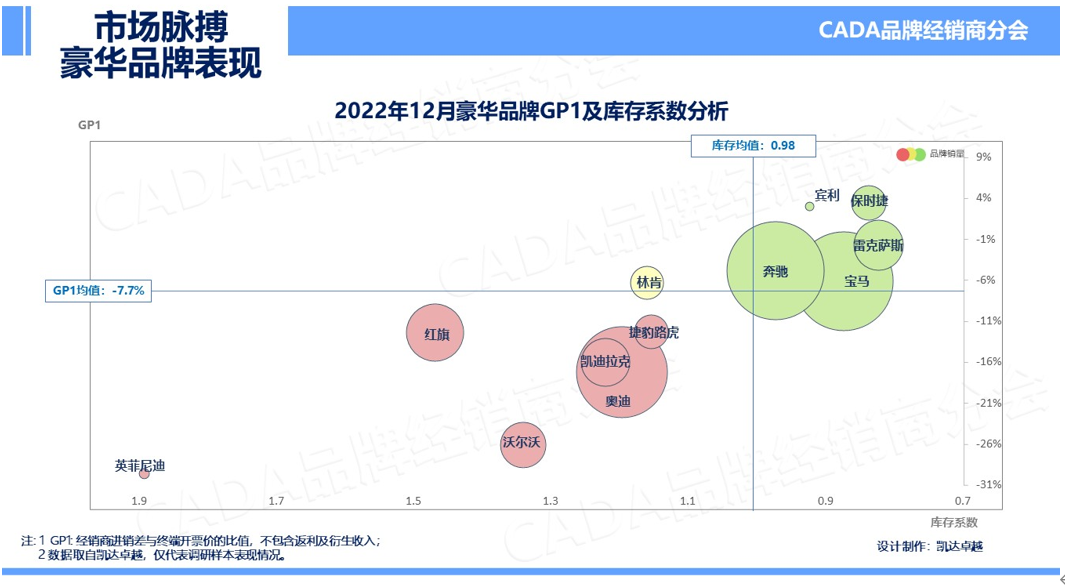

购税减半政策对消费升级的高端消费促进较大,所以豪华品牌在12月份有较好的销量,同比环比双增长。但在过去的2022年,国内高端电动车市场表现强劲,研发了较多电动化智能新技术,随着国人对新能源车型认可度逐步增加,对传统豪华燃油车品牌的冲击有加速趋势。2022年12月,豪华品牌库存系数下降至0.98;GP1指标为-7.7%,与上月相比小幅下降。

分品牌来看,红黄绿灯区域品牌阵容保持稳定,红灯区品牌仍有6席。林肯库存降幅低于豪华品牌平均水平,跌落至黄灯区,英菲尼迪品牌表现较差,希望厂-商可以携手共进,度过难关。

本月豪华品牌分析可以看到,所有豪华品牌GP1全部下降;库存系数降低的前三个品牌是:凯迪拉克、捷豹路虎、宝马。

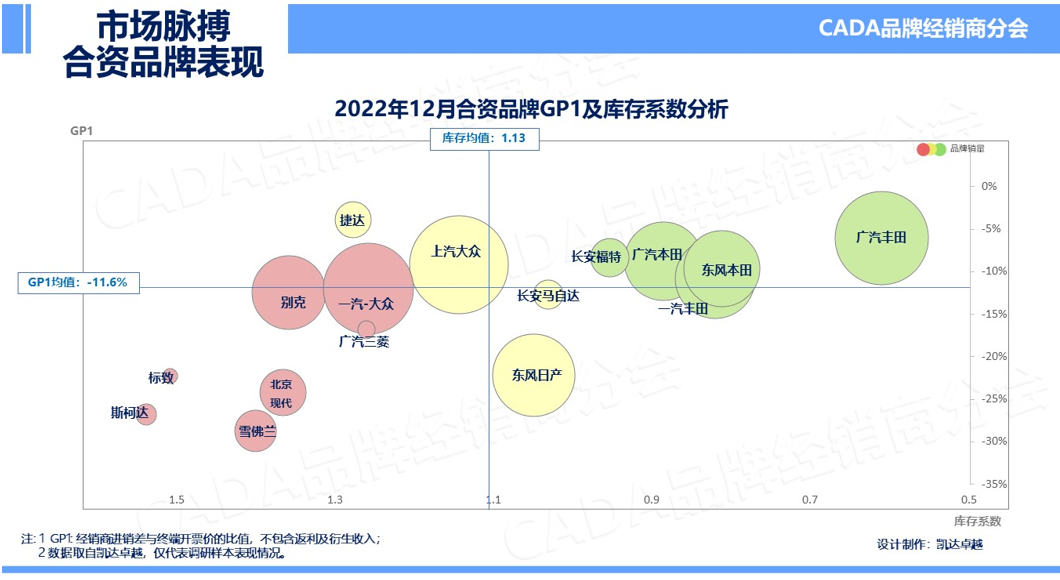

合资品牌市场整体分析

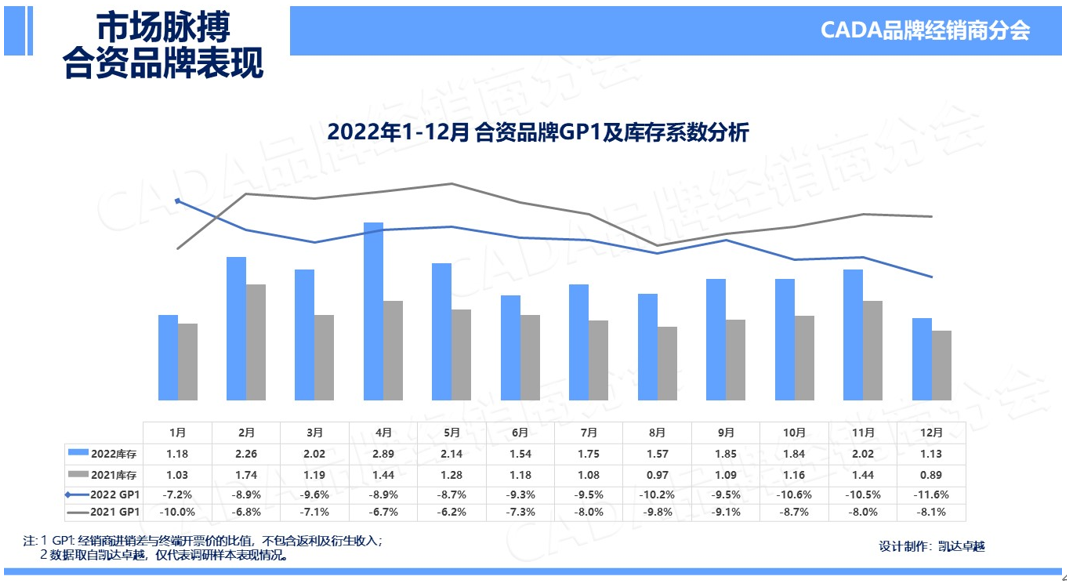

2022年12月,合资品牌库存系数为1.13较上月出现明显下降,下降幅度是三大细分市场中最大的;GP1小幅下降,为-11.6%。合资品牌细分市场在2022年末压力持续增大,超9成经销商未完成全年销量目标。12月是国家新能源汽车补贴的最后一月,市场竞争比较激烈。

从具体品牌来看,库存、GP1双优的绿色区域品牌稳定,以日系品牌为主。所有品牌的库存系数出现大幅度下降,合资品牌市场回暖明显。

本月合资品牌表现中, 所有合资品牌GP1全部下降;库存系数降低排名前三的品牌是:东风本田、广汽丰田、一汽丰田。

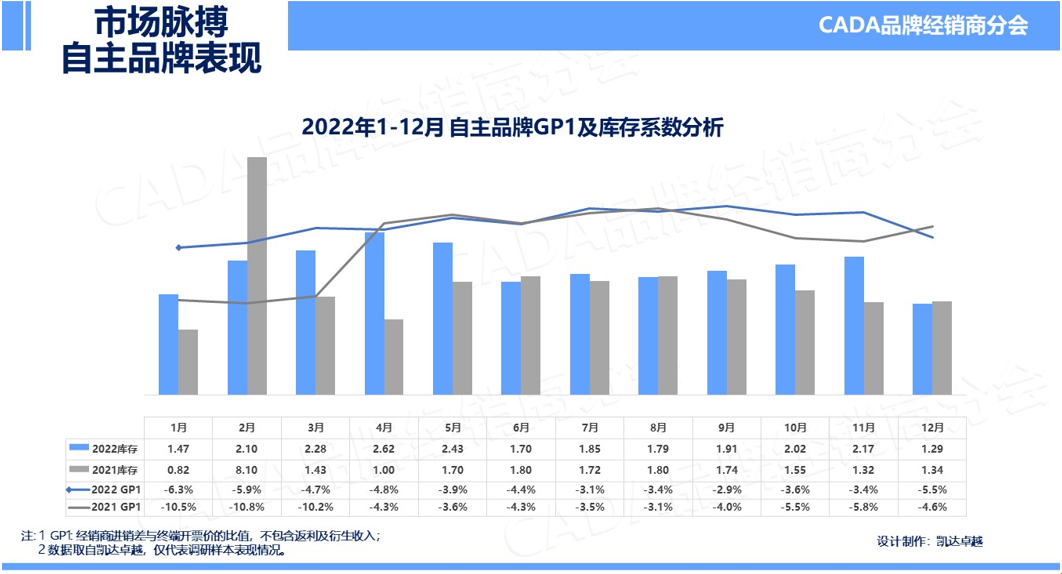

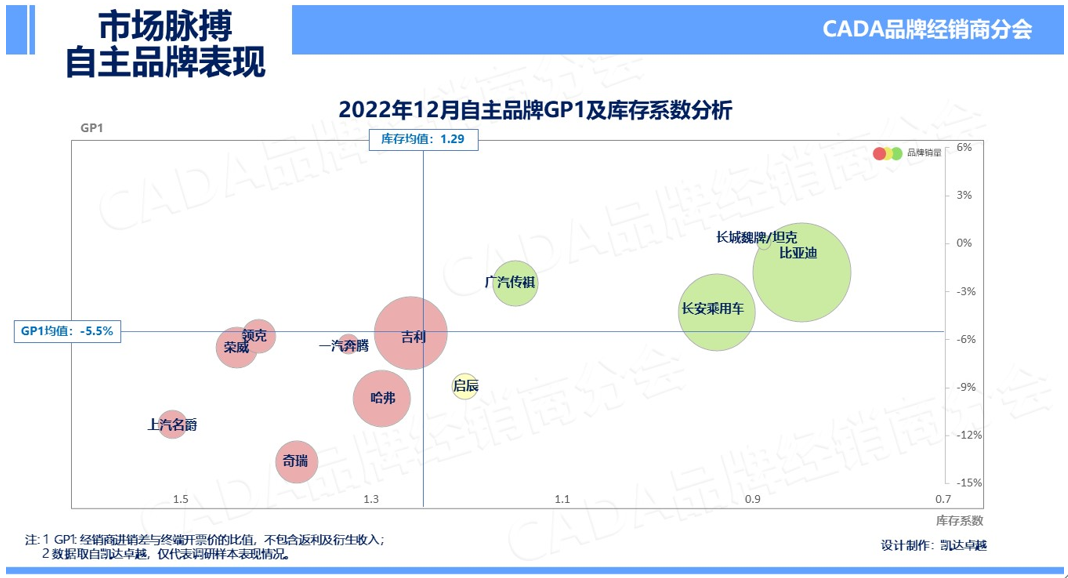

自主品牌市场整体分析

2022年12月,自主品牌库存虽然同样下降,但下降幅度低于豪华、合资两个细分市场。2023年新能源免征购置税政策的持续开展,自主品牌新能源在2023年仍具有较大的政策优势。自主品牌库存系数降至1.29,GP1为5.5%,与上月相比有所下降。

分品牌来看,第一梯队持续稳定,但已逐渐拉大差距。比亚迪领先,长城魏牌/坦克紧随其后,长安乘用车库存良好,但GP1表现较差。建议处于红灯区品牌增加产品竞争力的同时,持续关注经销商库存结构及盈利能力,提高自主品牌的综合竞争力。

2022年12月, 所有自主品牌GP1全部下降;库存系数降低的前三个品牌为:奇瑞、吉利、哈弗。

以上为3大细分市场各个主流品牌市场脉搏“销、存、利”表现。保持投资人长期稳定的收益是品牌经销商分会始终如一的使命;在此,宋涛先生感谢广大经销商的积极参与,同时,针对经销商的各种声音和反馈,品牌分会将继续和厂家进一步沟通交流,希望能从具体举措上保护投资人和经销商的利益,同时也希望协会的平台和机制能进一步促进厂商共赢。

好了,关于中国汽车流通协会:2022年12月汽车市场脉搏报告就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “小行星”我国2030年前后 实现载人登月

- “都是”A股的觉醒之年!

- “孩子”一生的功课

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “灯会”红星观察|自贡灯会走出“春节舒适区”:首次试水中秋国庆主题灯会火出圈背后

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “鸟类”评论丨大楼玻璃贴膜防鸟撞,城市的天空如何助鸟自由飞翔?

- “同济大学”四川“无臂青年”彭超参与杭州亚残运会火炬传递,曾用脚写字考上同济大学研究生

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “万元”中大型纯电SUV再添一员:昊铂HT开启预售

- “品牌”B站全力“备战”双11 或成电商平台最大增长来源

- “新能源”广汽埃安品牌传播部部长邱亮平提拔不慢 原下属谢雪峰已和他平级

- “消费者”2023年黑猫投诉夏季家电投诉榜

- “冰城”陆正耀模式接班人,两个河南狠人

- “红星”茶颜悦色否认IPO传闻:目前没有上市计划,没有开放加盟

- “米兰”致敬开创者|以品质医美建设品牌理念、发展企业文化——对话四川米兰柏羽医学美容医院品牌创作部内容副总监肖明辉

- “奥迪”一汽切换至“邱现东”时代:红旗、奥迪大调整是重中之重

- “品牌”CFDF全球食饮产业发展大会 探讨酒类食品行业发展现状与机遇

- “品牌”中国移动发布“品牌引领行动”,重磅推出三大全新战略品牌