“比亚迪”世纪抄底比亚迪

今天,很高兴为大家分享来自创业邦的世纪抄底比亚迪,如果您对世纪抄底比亚迪感兴趣,请往下看。

向下空间有限,向上潜力可观

编者按:本文来自微信公众号 格隆汇APP(ID:hkguruclub),作者:陈肖,创业邦经授权转载。

每个时代,都有每个产业红利。

过去二十年,互联网、消费电子、金融、地产、电商、新能源等多个领域都出现了大量因吃到最多产业红利而成长为超级巨无霸的龙头。

这些机遇,不可谓不多。

在近期,我们也在陆续推出世纪抄底文章,重点关注这些享受时代红利最领先的一批企业,比如《世纪抄底特斯拉》、《世纪抄底台积电》,本文是这个系列的第三篇,跟大家分析我们跟踪已久的中国新能源车之王——比亚迪。

为什么是此时?

逻辑点可以有很多,除了宏观经济面恢复强增长、促汽车消费是政策重要目标将大力促进汽车行业景气上行,更在于比亚迪本身体现出的极强劲且可持续销量增长、非常明显的盈利改善,以及金融市场信心修复下有望获得更多资金加持所带来的支撑等等。

而比亚迪的年度业绩预告出炉是一个进一步验证逻辑成立的好时点,它让我们更加确定:随着比亚迪的经营局面形势持续迈向更强,其估值长期提升的确定性也越来越高。

比亚迪的销量有多可怕?

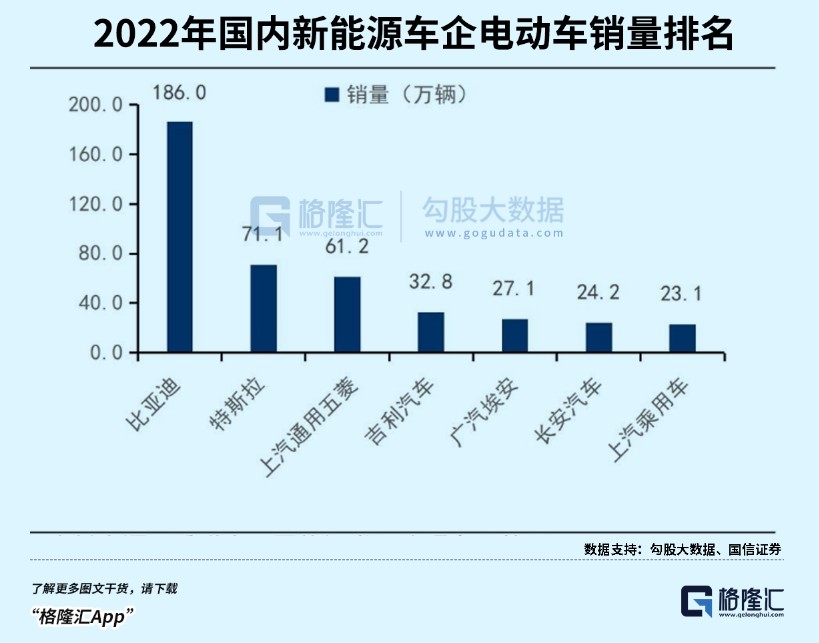

2022年12月,比亚迪卖出了23.5万辆,同比增长1.3倍;全年一共卖出了186.85万辆,同比增长1.52倍。

这个规模,遥遥领先其他对手一大个百万级别差距,这种差距,已经奠定其他对手难以逾越的地位。

即使是特斯拉,在国内也只是卖了71.1万辆,其他的新势力,就更不用比较了。

比亚迪强大的销量规模,不仅直接体现出了强大的技术优势和品牌实力,也意味着能享受到极其难得的规模优势红利,由此给利润的改善带来非常强的支撑。

在过去几年,比亚迪做了三件非常重大的决策:出海、降本、走高端化。

2022年12月比亚迪海外销量11320辆,全年海外销量约5.6万辆,增速超过3倍。

此前比亚迪的重点目标地区在欧美市场,但近来在东南亚等其他地区也在不断打开局面。

并且在去年发布了不少新车型,今年起量将会更加明显。

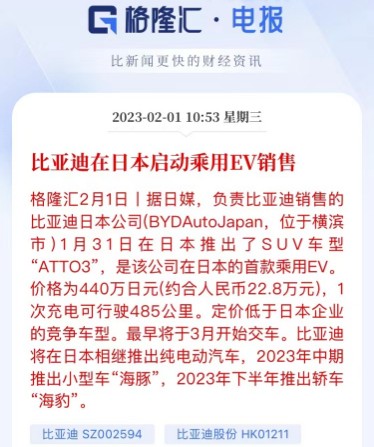

就在今天,比亚迪在日本启动EV销售,年内还会继续推出“海豚”、“海豹”品牌,又打开新的空间。

不仅频频发布新车,比亚迪去年还对一些品牌车型价格进行提价,尽管幅度不大,但也充分展现了掌握议价权的能力。

尤其是对部分新车的定价,有不断走高端化路线的趋势。

1月5日,比亚迪发布全新品牌“仰望”,使产品矩阵向上延伸至百万级豪华汽车,展示了公司在三电技术上的强大的竞争力。

据比亚迪的2023年新车规划,将上市仰望U8、腾势N7、海鸥、驱逐舰07、混动皮卡等多款新车,深度涵盖各细分市场。

截至目前,比亚迪已经形成王朝、海洋、腾势、仰望四大产品矩阵,且各品牌车型价格梯度明显,下至10万元车型,上至百万级豪华阵列,全面覆盖各能力层级的消费群体。

丰富的产品矩阵,庞大的销量规模,叠加行业遥遥领先的电池、电机、电控核心技术,由此形成其他对手难以撼动的竞争优势,也进而更有力保障未来业绩的稳健高速增长。

有消息称,比亚迪将2023年的销量目标定在400万辆,相当于在2022年销量的两倍多。虽然比亚迪没有给出确切回应,但从目前形势看,销量翻倍至少是并非难事。

不可否认,在一些风险因素方面,比亚迪也依然要面临一些不确定性。

比如特斯拉这条大鲶鱼对手产品降价掀起的挑战,甚至海外经济可能陷入衰退带来的国际销量增长或受影响,以及中美关系复杂化带来的不确定性。

但可以看到的是这些因素,对比亚迪的出海和国内的销售影响,大概率不会太大。

更重要的是,比亚迪还有另一个非常值得期待的看点。

那就是由材料成本下降和、制造工艺提升以及高端化战略带来利润率的显著改善。

和很多做新能源汽车的公司一样,比亚迪的新能源汽车业务也曾经历过相当长时间的亏损,卖一辆亏一辆是家常便饭。

究其原因,主要受到规模效应、品牌溢价能力、毛利率低的限制。

但这一切,在过去两年得到了大面积改观。

根据比亚迪最新公布的业绩预告,2022年比亚迪的归母净利润为160亿-170亿,同比大涨425%--458%,最耀眼的指标是其单车利润约8200元,同比增长超过7倍。

要知道,两年前,比亚迪的单车利润还是负的,短短两年就已经脱胎换骨,比亚迪的实力确实令人惊叹。从季度数据变化中,更加清晰地反映出这种实力。

2021年上半年,比亚迪的单车利润才800元,今年第一季度上升到2300元,第二季度进一步升至7300元,到第三季度,势头一点不减,接近万元水平。

比亚迪已经成为国内主流新能源汽车厂商中,第一个也是唯一一个盈利的,而且盈利水平在全球著名车企中也首次挤进第五的位置,超过丰田、大众等众多老牌车企。

到底比亚迪是如何实现翻盘的?

原因不外乎以下三点:

第一,比亚迪的销售规模快速增长。

销售规模的高速扩大,带来的是成本的大幅下降。以电动车最大成本项--电池为例,其占比高达40%-60%,这两年锂矿价格的高涨,造成很多车企的成本急剧上升,苦不堪言。知名投资家木头姐根据莱特定律,计算出电动车产量每累计增加一倍,电池成本就会下降28%。

2020年-2022年,比亚迪电动车的销量上涨了近10倍,当中的电池成本下降幅度,可谓相当可观。

第二,是产业链的自主可控。

多年的布局,比亚迪的产业链自主可控度在全球都相当出名。电池、电机、电控都实现了自主化,尤其电池,不仅自主自产,性能优势还是国内最顶级的,现在又通过大力介入上游锂矿领域以降成本。正因如此,比亚迪才能够在行业电池价格、芯片价格飞涨的大环境下,依然能够维持成本优势。

第三,比亚迪的高端化、海外销售推进成果理想。

去年,成功推出定位于高端的腾势D9 MPV,今年初,又成功推出百万级别的高端SUV/超跑品牌仰望。这些车型的推出,大大提升了比亚迪的品牌形象,也提升了品牌溢价能力。2023年,比亚迪还计划推出40-60万价格区间的新品牌。

这些,都有助于毛利率的提升。

同时,比亚迪的海外销售即将进入快速增长阶段,目前业务已经遍布欧洲、亚太、中东等70多个国家和地区、400多个城市。2022年的出口量虽然只有55916辆,但对比2020年,增幅高达307%。

中国的汽车出口已经跃升至全球第二,仅次于日本,新能源汽车是最具增长潜力的细分项,作为国内绝对的新能源汽车龙头,不能忽视比亚迪的海外销售潜力,甚至有传言比亚迪正在大举购买海运能力,甚至要打造自己的海运船队,以确保有足够的出口运力。

更重要的是,海外的比亚迪汽车售价要远高于国内,对毛利率的提升更加显著。

另外,一体化压铸技术是特斯拉成本竞争制胜的核心法宝。这种工艺可以大量节省生产线成本、材料成本和基础设施成本,还可以显著降低生产的时间成本和人力成本,目前也被行业所充分验证可行性,正在被国内企业大力跟进,解决方案也越来越成熟,不断得到了一些车企的应用。

显然,不排除比亚迪也会跟着采用一体化,那么其成本下降幅度还会更大。

如此看来,比亚迪的盈利能力、单车利润继续上升,已经没有悬念。过去,资本市场经常诟病比亚迪增收不增利,但现在这个问题不再困扰比亚迪。

这意味着,资本最看重的“业绩定估值”方式,将能在比亚迪的估值预期上得到更强有力的支撑。

在比亚迪庞大的销量规模下,每提升1个点的利润率,带来的利润规模,可能就是几十亿之巨,对于2022年预期160亿-170亿的净利润基数来说,这提升的幅度无疑极其可观。

近30日,有25家机构对比亚迪2023年的EPS一致性预期为9.91,而比亚迪2022年的EPS大概为5.6左右,增幅77%。

以比亚迪当前港股股价和70倍的PE算,按照机构的一致预测的77%利润增速,如果股价维持不变,那么到年底,它的PE就只有40倍。

如此便宜的估值,可能给到你吗?

一个有意思的情况在于,从A股视角看,一直以来,机构对国产整车企业的配置力度都还比较弱,并不是不看好对国产汽车产业的前景,主要是在担心整车的利润问题。

目前汽车产业链中,最赚钱的不是中下游,而是大部分利润都集中在了上游的材料端,尤其锂电材料。

所以,资金对锂电股的配置,都远远高出整车。

从客观看,新能源车作为新时代市场规模最大且最确定增长的核心赛道之一,新能源产业基金也是国内发行规模最大的领域之一,但最终对国产整车的配置额度却少得让人意外。

在美股,特斯拉是全球投资者和机构交易规模最大,也是持仓配置极重的标的,但在国内的整车企业,完全看不到有这样的待遇。

尤其中国新能源车之王的比亚迪。

总所众所周知,基金产品大比例配置行业龙头是基操,比如“茅五泸”是食品饮料基金标配,新能源基金产品,尤其其中的定向新能源车产业基金,配置比亚迪等核心龙头,也是必选项。

但在目前公募基金的总持仓配置中,对宁德时代的持仓市值超过千亿元,仅次于股王茅台,而对比亚迪的持仓市值,仅有340亿元左右,配置规模仅与逆变器龙头的阳光电源相当,甚至不如做锂电的亿纬锂能(约364亿元)。

近10年的公募基金的十大持仓中,甚至都从来没见过比亚迪的身影。

在此之前,市场对中国的新能源车整体都是顶着亏损压力烧钱去卖的局面没有信心,才选择改去配置上游的锂电。

当然,资金对A股比亚迪的配置额不高还另有其因,就是可以去配置估值率相对更有吸引力的港股比亚迪。

股神巴菲特,持有的就是比亚迪的港股。

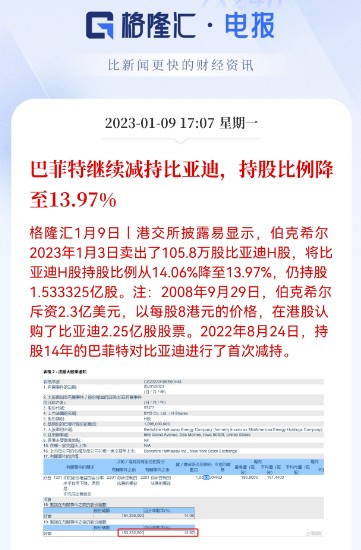

在去年8月,巴菲特将持有了14年的比亚迪股份进行首次减持,并且近期还一直在减持,最新持股比例还有约14%。

这引起了市场的猜疑,或许这也是资金不敢大幅进行配置的重要原因。

但从客观讲,巴菲特对比亚迪的持股如此长时间,原始持股成本仅有8港元,中间还吃到了巨大的分红,收益远超30倍。在有了如此成绩,在当时中美关系复杂化的背景下,减持以落袋为安其实符合巴菲特的谨慎风格,无可厚非,而并不是对比亚迪未来成长的不看好。

近日就有报道称,与我国越发交好的沙特,正在推动绿色低碳转型,非常看好新能源产业,正在与巴菲特商议大宗接盘比亚迪港股股。

对此,虽未见任何官方的回应,但从分析看,这种可能性并非没有。

如果沙特真的来了,那么压制比亚迪股价最大的不确定因素将从此消失,甚至转身变成非常关键的利好,进而刺激一直在观望的大量机构和市场资金入场,也并非不可以。

这个资金的配置潜力,绝对不容小看。

过去的2年来,比亚迪的股价(复权)累计增长了约6倍,其PE期间一度高达200多倍,即使在如今,其A股PE也有80多倍。

从表观看,估值确实短期上涨幅度较大,同时从制造业行业平均估值而言,当前市场给的PE似乎是高了。

但投资最看重是企业的成长性预期。

人类加速新能源车大时代,这个级别的红利,决定了这市场的规模体量难以想象,分到企业头上的蛋糕必然也是极其巨大。但它只会左右这个市场的规模上限,绝对不会左右单个企业的股价涨幅。

看看对手特斯拉,2019-2021年期间涨幅超过20倍。

宁德时代,上市3年,涨幅也是20倍。

即使不是新能源车,其他的领域如互联网、生物医药、光伏等,何尝不是诞生大量几年数十倍的超级大牛企业?

过去几年,比亚迪的销量一直在高速增长,利润也在大幅改善,所以其股价涨幅在其可怕的业绩增速面前,其实并不显得突兀。

尤其是行业二八分化之下,最强龙头往往会得到的更加可观蛋糕。比如:

拿掉全球智能手机市场最大头利润的苹果,2000年来最高期间增长800多倍。

中国互联网领域王者的腾讯,从上市至2021年,涨幅也有700多倍。

不胜枚举。。。

那么,中国新能源车王者的比亚迪,未来市值随着业绩量价齐升而不断创出新高,又有何不可?

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。

好了,关于世纪抄底比亚迪就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “铜陵”化工厂爆炸?两名造谣者被查处

- “爷爷”爷爷的石榴树

- “陈老”高山仰止,景行行止 ——读春桃老师所著《国医》

- “知网”中国知网用户委员会两名成员公开亮相

- “宜宾”近2万人参加!2023宜宾长江马拉松开跑:埃塞俄比亚选手包揽全马组男女前三名

- “鲁南”鲁南制药集团建厂55周年:“向新向未来”

- “民谣”玉林民谣,从成都走向深圳

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “可持续”“京澳25”公益计划启航

- “销量”21号直播带货日榜:韩涵柏肌源GMV超1.8亿元,辛巴售出超901万件商品

- “新能源”高质量发展调研行|联手成渝,南充这家新能源车企驶入发展“快车道”

- “银河”银河:吉利全面新能源转型的“关键先生”

- “同比增长”RBIR:2023年8月动力和储能电池月度数据

- “新能源”能链智电与红湖新能源达成合作 提升广东地区公共充电网络运营水平

- “新能源”广汽埃安品牌传播部部长邱亮平提拔不慢 原下属谢雪峰已和他平级

- “苹果”Mac销量爆降30%!郭明錤揭秘原因:苹果在清库存 为新品铺路

- “车型”乘联会:2023年5万以下车型销量仅占3.1% 需鼓励低端汽车消费

- “同比增长”工信部:2023年8月我国汽车产销量分别为1822.5万辆和1821万辆 同比增长7.4%和8%

- “千里眼”时隔一年多 车主称比亚迪汽车千里眼功能恢复了:新增打码功能