“亿元”半年赚了近5亿,蕉下二度冲击IPO不靠“小黑伞”

今天,很高兴为大家分享来自猎云网的半年赚了近5亿,蕉下二度冲击IPO不靠“小黑伞”,如果您对半年赚了近5亿,蕉下二度冲击IPO不靠“小黑伞”感兴趣,请往下看。

蕉下继续冲击“城市户外第一股”。

作者丨林京

继今年4月8日首次递交招股书失效后,“防晒界爱马仕”蕉下二度递表港交所。

当硬核防晒成为刚需,蕉下吸金能力不减。今年上半年,蕉下总营收达到22.1亿元,虽然增速出现下滑,但较去年同期的12.19亿元增加81.3%。2019年—2021年,蕉下收入分别为3.85亿元、7.94亿元、24.07亿元,年复合增长率为150.1%。

最新招股书显示,深陷“重营销、轻研发”争议中的蕉下,“烧钱”开始有所收敛。今年上半年,蕉下在广告及营销方面花费2.64亿元,支出占比由去年同期的23%下降至11.9%。

尽管如此,2022年上半年,蕉下与KOL合作的数量还在进一步攀升,增至1577位。在更新的招股书中,蕉下还详细披露了合作的KOL为其带来的收入。

蕉下以一把200元的小黑伞起家,目前产品已经覆盖防晒服饰、帽子、防晒配饰、休闲鞋履等多个品类。蕉下的“野心”也并非防晒市场,而是覆盖到休闲运动、旅行度假、精致露营等多个户外活动场景,目前其非防晒产品收入正在不断上升。

只不过,蕉下的招股书中,随处可见的是“完美日记”般的成长轨迹,拥有浓厚的新消费基因,它能否讲述一个不一样的故事?

半年入账22亿,蕉下最赚钱的不是小黑伞

在新消费哀鸿遍野之下,蕉下展示了一个漂亮的“家底”,仅半年就实现营收22亿。

并且,2022年上半年,蕉下还实现扭亏为盈,录得净利润4.91亿元,而去年同期为净亏损35.12亿元。对比来看,2019年-2021年,蕉下净亏损分别高达2320万元、7.7万元及54.73亿元。

从销售渠道来看,蕉下线上依赖症依旧明显,其近80%的销售额来自线上电商店铺。招股书显示,蕉下天猫旗舰店在2019-2021年的复购率分别为18.2%、32.9%及46.5%,付费客户总数由2019年的100万人增至2020年的300万人,2021年增至750万人,同比翻番。

今年上半年,天猫旗舰店付费客户总数则从2021年同期的450万人增加至550万人,客户群体不断增长。

另据“灼识咨询”数据,以2021年总零售额及在线零售额计,蕉下均为中国第一大防晒服饰品牌,市场份额分别为5%及12.9%。

从产品线来看,蕉下的发展可以分为四个阶段,2013年,蕉下双层小黑伞成功破圈,后又推出胶囊系列伞。2017年,蕉下摆脱对伞具产品的依赖,开始推出防晒赛道中的服装配饰品类产品,如袖套、帽子等。2019年进一步扩展至防晒服、口罩等配饰,并保持2-3个月上新的速度。2021年下半年,蕉下又将业务版图扩张到非防晒场景,推出打底衫、裤装、外套、围巾、鞋履和包袋等。

来源:猎云网

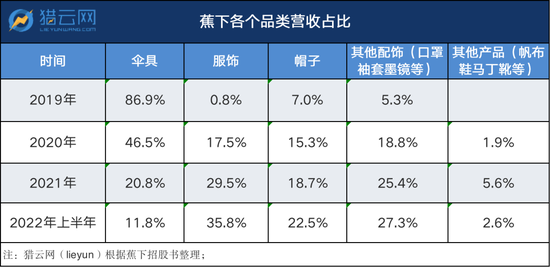

来源:猎云网招股书显示,2019-2021年蕉下防晒伞具品类营收占比一路下滑,分别为86.9%、46.5%和20.8%。今年上半年,伞具占收入比进一步降低至11.8%。

服装则扛起赚钱“养家”的大旗。2019-2021年蕉下服饰品类营收增长迅猛,分别为0.8%、17.5%和29.5%。今年上半年,伞具占收入比进一步增至35.8%。

与服装品类一同迅速增长的还有配饰和帽子。招股书显示,蕉下的墨镜、口罩、披肩、袖套及手套等配饰系列的营收占比从2019年的5.3%增至2021年的25.4%,成为第二支柱品类。帽子营收占比则由2019年的7.0%增至2021年的21.8%,到今年上半年,帽子已经成为第三支柱品类。

这样的产品矩阵也是蕉下的吸金关键原因。防晒伞受季节因素影响较大,而服饰毛利率也较高。2019年-2021年,蕉下的毛利率分别为50%、57.4%、59.1%,已经超过“瑜伽界爱马仕”lululemon,后者最新发布的二季度财报显示毛利率为56.5%,近四年来的平均毛利率为55%。

与千名KOL合作,李佳琦或贡献超2.8亿

新消费赛道短期内创造品牌和销量神话并不鲜见,但危险在于“来的快,去的也快”。尽管吸金十足,蕉下招股书中浓厚的新消费基因,“重营销、轻研发”的通病,仍然让外界对这家企业给予更加苛刻的审视。

新消费玩家曾把完美日记的“爆款万能公式”(新品牌=5000条小红书+2000篇知乎问答+薇娅李佳琦带货)奉为圭臬。蕉下的发展,也离不开众多KOL。

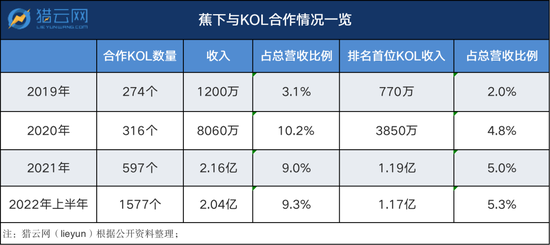

招股书显示,仅2021年,蕉下就与近600位的KOL进行合作,这些KOL在主流社交媒体共有14亿关注者,其中超过199个KOL拥有超百万关注者,这为蕉下带来45亿浏览量。

2022年上半年,蕉下与KOL合作的数量进一步上升至1577位,呈现翻倍式增长。在招股书中,蕉下还披露了这部分营收增长,今年上半年,1577位红人为蕉下直接贡献了2.04亿收入,达到其总收入的9.3%。

来源:猎云网

来源:猎云网更加引起关注的是,蕉下介绍,近三年排名首位的“关键意见领袖”单人贡献约2.82亿,很可能便是从2020年开始便与蕉下展开紧密合作的“带货一哥”李佳琦。据胖球数据,李佳琦去年曾在一个月内为蕉下带货三次,上货产品达7种,销售额约2880万。

从营销渠道来看,蕉下倒是不依赖单一平台,目前在天猫、抖音、微信、微博、小红书等成熟及新兴线上平台上,构建了一整套营销矩阵。蕉下还在招股书中提及,微信官方账号及蕉下微信商城在销售和营销策略中发挥着越来越重要的作用,深度影响着消费者的购买决策。

明星效应也为蕉下赋能,陈乔恩、迪丽热巴、欧阳娜娜、唐嫣、王子文、陈伟霆、陈乔恩、迪丽热巴等都曾是蕉下的带货“大军”。去年8月,蕉下更是签下了种草界top、小红书顶流女星赵露思为代言人。

也因此,去年4月第一次递交招股书时,2021年广告支出近6亿,而研发投入7160万元,重营销、轻研发一直被外界诟病。

从此次更新招股书来看,这一情况有微小改善,但并未根除。

蕉下上半年盈利,与营销开支短期下降有一定关系。2019年-2021年,其分销及销售开支分别为1.25亿元、3.23亿元和11.04亿元,分别占收入的32.4%、40.7%及45.9%。2022年上半年,该数据为7.25亿元,占收入的32.8%,去年同期则占43.23%,下降近2亿元,11个百分点。

从研发费用来看,虽然有所增加,但占总收入比依旧逐年下降,且与营销费用差距仍然较大。2019-2021年,蕉下的研发开支分别为1990万元、3590万元和7160万元,占总收入的比例分别为5.3%、4.6%和3.0%。2022年上半年,其研发开支为6320万元,占总收入比例为2.9%。

疯狂扩充产品线,蕉下能否成为中国版Lululemon?

作为蕉下投资人,蜂巧资本常欣曾表示,户外、健康一定是未来的方向,过往市场上的户外品牌几乎都是男性向的,强调专业、极限,一个女性向定位的户外品牌的市场缺口是很明显的。

在她看来,女性的户外会更注重时尚、城市化、场景也是有区别于传统的户外场景。从切入点上来说,就像篮球之于Nike,瑜伽之于lululemon,防晒是最广大亚洲女性户外的第一步,蕉下以此为切入点再合适不过了。

从细分空白市场站稳脚跟,而后扩大产品线,蕉下的发展,也总是会让人想到加拿大“黑马”品牌Lululemon。面对耐克、阿迪达斯、安德玛等传统运动品牌,Lululemon通过一条近千元的瑜伽裤,撬开女性钱包。

考虑到单一品类的天花板,目前,Lululemon产品由最初的女性瑜伽裤扩展至包括裤子、短裤、上衣、夹克、内衣等产品,专为瑜伽、跑步、训练等出汗运动设计,并提供一系列专为运动而设计的健身相关配件和鞋类。

从目前产品线来看,自2021年下半年蕉下加码非防晒品类,2019-2021年期间,其收入分别为280万元、7650万元和4.96亿元,收入贡献占比则由2019年的0.7%增至2020年的9.6%,进一步增至2021年的20.6%。

站在蕉下背后的是两位80后理工男,公开资料显示,作为创始人之一,马龙主修高分子材料与工程专业,2011年他从华东理工大学工学学士毕业,2012年从香港理工大学辍学创业。而另一位联合创始人林泽,学的是信息与通信工程,曾在诺基亚西门子通信系统技术公司就职。

这两位创始人鲜少公开露面,亦未对产品有过公开发声。不过蕉下并非两人唯一创业项目。天眼查显示,2014年至2015年,马龙还先后创立了个人健康美容护理品牌唯物倍佳(WaveBetter)、智能厨电品牌可拉(Kloom),以及饭来(Fanlai)美食平台等。

从产品特征来看,这分别对应着新消费时代下"美容经济"、"小家电经济"等,可以看到,两位创始人也擅长捕捉细分的空白市场。

2011年,蕉下的创始人马龙从大学毕业后去香港旅行,他观察到当地女性进行长跑、城市骑行等户外活动非常普遍,她们非常看中户外服饰的功能和个性彰显,但当时市面上的运动品牌普遍更强调自身在竞技运动上的专业性,鲜少关注到城市户外休闲运动的需求。

蕉下的故事从一把小黑伞开始。2013年,马龙和好友林泽联合创立蕉下,通过防晒伞这一细分市场切入城市户外用品。小黑伞售价200元,是彼时占据80%市场份额的“伞具老大”天堂伞价格的4倍,也便有了“伞界的爱马仕”之城。随着产品矩阵的扩张,蕉下已经覆盖服装、伞具、帽子、其他配饰、鞋履等多个品类。

在蕉下后续的发展路径中也有迹可循。比如胶囊系列伞系列采用五折伞柄缩小尺寸,是因为传统伞具按钮导致的开合困难、体积较大不便携带和收纳。昼望系列墨镜的研发则是解决了大多数墨镜穿戴不稳固,甚至可能于运动过程中从脸鼻上脱落的痛点。

重研发、轻营销,代工生产模式,蕉下招股书显然未能破题新消费企业的困局,且处处都是“完美日记”相似的痕迹。能否继续寻找到空白的细分市场去创新产品,将是蕉下留住用户的关键因素。

眼下,冲击IPO的蕉下,版图还在不断扩张。天眼查App显示,4月25日,深圳蕉游科技有限公司成立,注册资本120万人民币,法定代表人贺欣茹,蕉下创始人马龙任监事职位,公司经营范围含露营地服务;家用电器销售;旅游开发项目策划咨询;游览景区管理;休闲观光活动;摄像及视频制作服务等。股东信息显示,该公司由蕉下关联公司深圳减字科技有限公司全资持股。

(首图来源:蕉下天猫旗舰店截图)

好了,关于半年赚了近5亿,蕉下二度冲击IPO不靠“小黑伞”就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “铜陵”化工厂爆炸?两名造谣者被查处

- “爷爷”爷爷的石榴树

- “陈老”高山仰止,景行行止 ——读春桃老师所著《国医》

- “知网”中国知网用户委员会两名成员公开亮相

- “宜宾”近2万人参加!2023宜宾长江马拉松开跑:埃塞俄比亚选手包揽全马组男女前三名

- “鲁南”鲁南制药集团建厂55周年:“向新向未来”

- “民谣”玉林民谣,从成都走向深圳

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “可持续”“京澳25”公益计划启航

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “品类”美ONE:“超级双十一”大促启航 携手品牌给用户好物好价

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元

- “亿元”江铃汽车董事长邱天高已当7年今年57岁 业绩不如前任王锡高